El sistema de pensiones en Chile, especialmente el modelo de las Administradoras de Fondos de Pensiones (AFP) implementado en 1981, ha generado una problemática persistente en la sociedad. Las bajas pensiones otorgadas atentan contra los principios básicos de un sistema de seguridad social, a saber, la garantía de un ingreso digno para el trabajador y sus dependientes, que permita satisfacer sus necesidades imprescindibles.

Rentabilizar sustentablemente el sistema y cumplir el objetivo de las pensiones programadas resulta inconcebible a partir de cotizaciones que no sobrepasan el 12% y que, al llegar a la edad legal de jubilación, no garantizan una tasa de reemplazo digna.

Deficiencias Estructurales y el Impacto en las Pensiones

Un estudio anterior a la legislación recientemente aprobada demuestra que las tasas de reemplazo del sistema son bajísimas: el 90,75% de los jubilados recibe alrededor de la mitad del sueldo mínimo, lo que representa entre un tercio y un 50% de los ingresos que percibían los afiliados a las AFP durante su vida laboral. Los hombres que cotizaban más de 30 años reciben pensiones de $596 mil y las mujeres $429 mil. Aquellos que cotizaron 10 años reciben en promedio $369 mil (hombres) y $217 mil (mujeres).

El sistema de AFP se sustenta en el ideal del pleno empleo, estabilidad y salarios dignos que permitan una cotización alta e ininterrumpida durante 40 años, un escenario que no se ajusta a la realidad del mercado laboral chileno. En Chile, "el grueso de los trabajadores recibe ingresos inferiores a los 350 mil pesos y un 92,38% recibe ingresos inferiores a 850 mil pesos", lo que evidentemente impide un ahorro suficiente para una pensión decente bajo la lógica de la capitalización individual. Incluso con ahorros importantes, las AFP no están otorgando una buena tasa de reemplazo, donde "trabajadores que han tenido 130 millones ahorrados en sus fondos hoy están recibiendo un tercio de lo que originalmente comenzaron a recibir como pensión, y lo que es más grave, están recibiendo casi un quinto de lo que recibían en su vida activa".

Informalidad Laboral y Lagunas Previsionales

Enfrentados a bajas remuneraciones, los titulares de las cuentas individuales recurrieron en muchos casos a la informalidad como fórmula compensatoria, generando con ello importantes lagunas previsionales. Este fenómeno incide directamente en la densidad de cotizaciones, que en Chile muestra una distribución bimodal, con muchos trabajadores con historiales de contribuciones muy bajos.

La Organización Internacional del Trabajo (OIT) define "pensión" si las personas han contribuido por al menos 30 años, mientras que para menos de 30 años, las llama "devolución de contribuciones". Chile, pese a estar asociado a la OIT, no cumple con esta condición, lo que puede llevar a subestimar las pensiones entregadas al considerar montos de pago de personas con muy pocas contribuciones.

Desafíos Demográficos y la Presión sobre el Sistema

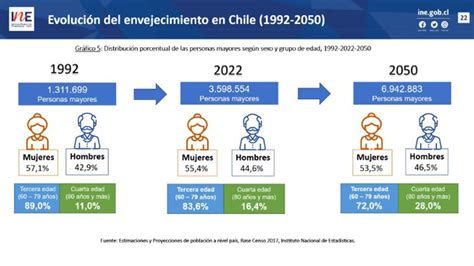

Para tener una visión más amplia del futuro de este sistema, se suma un fenómeno de alcance universal: el envejecimiento de la población, causado por una mayor esperanza de vida y una reducción de la natalidad. Esta situación se refleja en las tablas de mortalidad (hombres y mujeres) destinadas al cálculo de las pensiones.

En 1980, la tasa de dependencia era del 9%, es decir, por cada 100 personas en edad de trabajar (15-64 años) había 9 personas de 65 años o más. Cuarenta y tres años más tarde, en 2023, esa tasa se elevó tres veces, llegando al 27,4%. Si extrapolamos, para sostener a 100 adultos mayores se necesitan aproximadamente 365 trabajadores. Este fenómeno se intensificará en el futuro, agregando presión al sistema actual que no responde a las tendencias actuales de la sociedad y la economía.

En 2024, la Tasa Global de Fecundidad (TGF) descendió a 1,55 hijos por mujer en edad fértil (15-49 años), registrando una caída del 22,9% respecto al año anterior. Esto nos sitúa bajo el nivel de reemplazo generacional, estimado en 2,1 hijos promedio por mujer.

La Pensión Garantizada Universal (PGU) y la Deuda Estatal

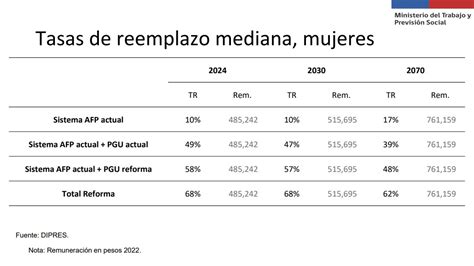

En este marco, la Pensión Garantizada Universal (PGU) juega un rol central en la gradualidad de ejecución del sistema, a riesgo de aumentar la deuda del Estado. A partir de 6 meses de publicada la ley, los beneficios de la PGU cubren a los afiliados de 82 años y más; para los de 75 y 65 y más años, los beneficios se concretarán en 12 y 14 meses respectivamente. Aquellos que perciben una pensión base menor o igual a $762.822 mensuales, el monto de la PGU corresponderá a $224.004; el rango entre $762.822 y $1.210.828 será variable.

La deuda del Estado, concebida como rescate de la industria de las AFP, es función de la Ley de Cumplimiento Tributario. El impuesto a las utilidades de las empresas (27% en el sistema semi-integrado y 25% en el integrado) representa el 17% de los impuestos recaudados. Sin embargo, el SII calcula que un 51,4% no es recaudado efectivamente, lo que equivale a una brecha del 4,7% del PIB. El IVA, un impuesto indirecto regresivo, corresponde a cerca del 45% del total recaudado. Este recuento de fondos disponibles para el rescate del sistema de las AFP involucra una revisión al alza de los impuestos recolectados por el sistema tributario.

Una crisis permanente del sistema lleva por una parte a recurrir al encaje de las empresas administradoras y por otra, a una deuda del Estado que se ha evaluado en 1,7% del PIB en régimen, esto es, US$ 4968 millones.

Preguntas relevantes sobre la PGU | PATRICIO BERNAL ASESOR PREVISIONAL

La Propuesta de Reforma Previsional: Instituciones y Riesgos

La reforma previsional impulsada por el Gobierno de Gabriel Boric busca aumentar significativamente las pensiones (tasas de reemplazo y cobertura), pero presenta una serie de riesgos de economía política y fragilidades institucionales que merecen atención.

Nuevas Instituciones en la Reforma

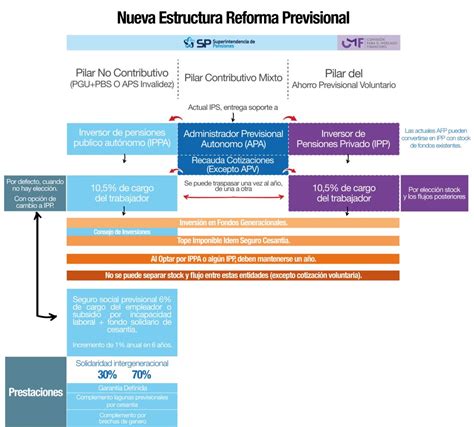

Uno de los actores centrales de la reforma es la creación del Administrador Previsional Autónomo (APA), una institución encargada de tareas de soporte y administración del sistema, como el pago de beneficios, atención de afiliados y recaudación de cotizaciones. Esta entidad desplazaría a los actores privados actuales, constituyéndose como un monopolio. Sin embargo, esto implica nuevos gastos para el Estado (personal, burocracia, infraestructura) y no garantiza la capacidad para atender al gran número de afiliados que hoy atienden las instituciones privadas de forma descentralizada, pudiendo generar problemas logísticos y cuellos de botella.

Otro elemento central es la creación del Seguro Social, un fondo colectivo a partir de un aporte extra de los empleadores (6% del salario bruto) y recursos de cuentas individuales de quienes lo decidan voluntariamente. Estos recursos se registrarán en cuentas nocionales, lo que cambiaría drásticamente la lógica actual de cuentas individuales. A diferencia de estas últimas, las cuentas nocionales no garantizan ni propiedad ni exigibilidad por parte de los futuros pensionados, diluyendo así los derechos de propiedad sobre los fondos de los trabajadores.

La reforma también contempla la creación del Inversor de Pensiones Público y Autónomo (IPPA), un ente estatal encargado de invertir los fondos del Seguro Social y de las cuentas de capitalización individual. La principal alerta con esta nueva institucionalidad tiene relación con los riesgos de gobernanza, conflictos de interés y autonomía. Que el Estado pase de un rol regulador a uno activo en inversión de recursos previsionales abre la puerta a dinámicas de búsqueda de rentas y presiones de grupos de interés, que podrían influir en las inversiones para promover intereses particulares o políticos, en detrimento de mayores rentabilidades para los futuros pensionados.

Impacto en la Informalidad y la Rentabilidad de los Fondos

La experiencia internacional sobre fondos de reservas de pensiones muestra que países sin restricciones en la composición de sus carteras de inversión (como Australia, Canadá o Nueva Zelanda) logran rentabilidades superiores (11% anual), a diferencia de países con inversiones restringidas a deuda gubernamental (como Estados Unidos o Portugal), que obtienen rentabilidades menores (en torno al 4%). Privilegiar la inversión nacional sin fundamentos en rentabilidad le costaría a los cotizantes una parte no despreciable de su pensión futura.

Otro aspecto inquietante es el efecto de la reforma sobre la informalidad laboral. Un incremento en las tasas de cotización, aunque necesario, siempre aumenta los costos de contratación y puede afectar la decisión de cotizar o volcarse al empleo informal. El destino de los puntos extras de cotización, especialmente si son a cuentas nocionales, podría incentivar a una parte de la población a ver estas cotizaciones más como un impuesto al trabajo que como un aporte efectivo para su jubilación, exacerbando el problema de la creciente informalidad y baja productividad del mercado laboral.

Consecuencias de los Retiros de Fondos durante la Pandemia

La pandemia de COVID-19 desafió la economía global y llevó a la aprobación de tres retiros previsionales en Chile. Estos retiros totalizaron más de US$48.000 millones de dólares y dejaron a 3,8 millones de personas con saldo cero en sus cuentas individuales. Los retiros tuvieron un impacto negativo significativo en la economía y el mercado de capitales local:

- Presión inflacionaria: La inyección de liquidez cercana al 17% del PIB generó presiones inflacionarias.

- Tasas de interés y financiamiento: Hubo presiones al alza en las tasas de interés y se secó el financiamiento de largo plazo, ya que los gestores de las AFP buscaron instrumentos más líquidos de corto plazo.

- Daño a la confianza: Se abrió la posibilidad de dar liquidez a recursos destinados a la vejez, generando presiones futuras para nuevos retiros. Además, Chile fue el único país que presionó a las compañías de seguros de vida a dar liquidez a sus pensionados, alterando los contratos de rentas vitalicias.

La gran mayoría de los chilenos hizo retiros (aproximadamente 10,5 millones de personas realizaron alguna transacción), afectando la calidad de las pensiones de actuales y futuros pensionados, y generando mayores presiones al gasto público futuro en materia de pensiones. El Banco Central, a través de sus Informes de Política Monetaria (IPoM), advirtió acerca de estos impactos negativos.

Hacia un Sistema Sostenible: Propuestas y Visiones Futuras

En la conciencia de que un proyecto de seguridad social no puede quedar entregado a la lógica de las utilidades de los empresarios de la industria de pensiones, es necesario explorar otras vías. Por ello, se propone que los fondos de pensiones deben quedar en manos de instituciones sin fines de lucro, con participación de trabajadores y empleadores en la administración de dichos fondos. El sistema mixto tripartito, con gestión del Estado, empleadores y organizaciones de trabajadores, permitiría elegir gestores privados contemplando altos niveles de regulación y transparencia.

En un contexto de envejecimiento de la población, la viabilidad del sistema reposa en rentabilidades crecientes, situación presente en todos los sistemas propuestos, ya sea de reparto o de capitalización individual. En el caso de Chile, esta dificultad puede enfrentarse mediante la formación de un Fondo de Pensiones del Gobierno o fondo soberano, financiado con ingresos del cobre y contribuciones de trabajadores y empleadores, similar al modelo noruego financiado con ingresos del petróleo.

Expertos como Rafael Pizarro, presidente de la Comisión de Usuarios, señalan "la urgencia de generar un sistema más equitativo y solidario" y evidencian un consenso en que el problema central son las bajas pensiones, lo que incide en una percepción de baja legitimidad y desconfianza en las AFP. Además, se propone una revisión de las tablas de esperanza de vida para que reflejen mejor las realidades socioeconómicas y se subraya la necesidad de desarrollar estrategias de comunicación para informar mejor a la ciudadanía y evitar la desconfianza.

La tasa de retorno de los fondos de pensiones y el aporte del Estado pueden dar sustentabilidad financiera al sistema, siempre que el mundo productivo sea capaz de entender las señales económicas en función de metas productivas conocidas y aceptadas por la población, los sectores productivos y los centros universitarios y técnicos.

La excesiva concentración de funciones de gestión de ahorros en el Estado es "negativa", ya que da cuenta de un diseño institucional que muestra una "fe ciega de que el Estado va a hacer la pega, amén de los riesgos de captura política y gobernanza", como ha declarado el exministro de Hacienda Ignacio Briones. Es un imperativo legislar con éxito una reforma previsional que subsane los problemas de fondo, fortaleciendo los derechos de propiedad y la relación entre los aportes al sistema y los beneficios esperados, promoviendo así la cotización y el empleo formal.

tags: #consecuencia #de #las #bajas #pensiones