La discusión actual en Chile se centra en una reforma de pensiones que busca fortalecer el sistema y abordar las bajas jubilaciones. Sin embargo, el desafío se ha vuelto aún mayor, dado que millones de cuentas han quedado con saldo cero, un fenómeno nunca antes visto en nuestra historia moderna que ha estado presente en gran parte del mundo y Chile no es la excepción.

Factores que Inciden en las Bajas Pensiones

Impacto de la Crisis Económica de los Años 80

Una parte importante que explica las bajas pensiones de quienes hoy se están jubilando es que se trata de la generación que ingresó al mercado laboral en medio de la crisis de los años 80, cuando el desempleo escaló hasta el 19,2% en 1982. Para el Gran Santiago, la cifra fue aún peor, llegando al 23,8% en el primer trimestre de 1983, y tardó más de cinco años en volver a niveles pre-crisis.

La explicación es simple: los primeros años de cotización son claves para obtener una buena pensión. Un estudio de la Superintendencia de Pensiones concluye que "retrasar en tres años la edad de la primera cotización generaría caídas de pensión del orden del 20%". La misma caída se observa al bajar la densidad de cotización al 80% de forma uniforme durante la vida laboral.

Efectos del Desempleo y las "Lagunas Previsionales"

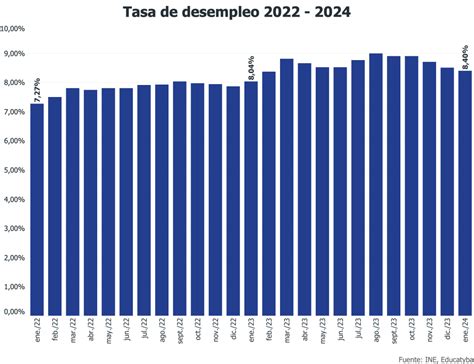

Actualmente, la tasa de desempleo escala sin parar, donde los más afectados son los jóvenes, las mujeres y los trabajadores por cuenta propia. Guillermo Larraín, economista y ex superintendente de Pensiones, advierte que "nuevamente vamos a repetir el ciclo. Las pensiones actuales son muy bajas porque se está jubilando la generación que vivió la crisis del '80. Esto es crucial, los problemas que hoy se están incubando en el sistema de pensiones, van a rebrotar en 35 años más. Hay que hacerse cargo de estos shocks intergeneracionales. A las personas que vivieron la crisis de los años 70 y 80, no la estamos reconociendo como sociedad".

Un estudio de Ciedess busca medir los efectos de las lagunas previsionales sobre el monto de la pensión autofinanciada de vejez a la edad legal de retiro. Se concluye que el impacto de una laguna previsional de 12 meses en el monto promedio de la pensión autofinanciada de vejez sería de entre -2,2% y -6,1% para hombres, y de entre -3,7% y -8,7% para mujeres, dependiendo del momento en que se produce la laguna. En tanto, el impacto de una laguna previsional de 24 meses generaría una disminución promedio de entre -4,6% y -12,0% para hombres, y de entre -7,8% y -17,0% para mujeres. Las lagunas de jóvenes y mujeres son las que más afectan el monto de la pensión.

Reforma en Simple: Seguro de Lagunas Previsionales

Tendencia a la Baja de las Tasas de Interés

La continua caída en las tasas de interés, un fenómeno global, tiene una explicación que viene en parte de la crisis financiera de los años 2008-2009. En dicha crisis, como una forma de capear la tormenta, los Bancos Centrales de USA, Europa y Japón, entre otros, junto con comprar activos de mala calidad, inyectaron grandes cantidades de liquidez al sistema financiero mundial. Efectivamente, se eligió el camino de atenuar el impacto de la crisis a través de la compra masiva de activos de baja calidad crediticia y fuertes inyecciones de liquidez.

Considerando que la tasa de interés refleja el costo del dinero, al aumentar la cantidad de liquidez en forma significativa, el precio del dinero cae. Al menos esto se aplicaría para las tasas a corto plazo. Sin embargo, ha pasado mucho tiempo desde 2008-2009, y las tasas no han vuelto a los niveles previos a la crisis. Incluso, las tasas largas continúan en niveles muy bajos.

El Envejecimiento de la Población como Factor Estructural

Existe un factor más preponderante y estructural que explica las bajas tasas de interés que vemos actualmente: el envejecimiento de la población. Este fenómeno se da a nivel mundial, Chile incluido, excepto en un número muy limitado de países que no logran compensar esta tendencia. El envejecimiento tiene que ver con la caída en la tasa de fertilidad y el aumento de las expectativas de vida de la población en general. Este inevitable y predecible envejecimiento genera que un número cada vez mayor de personas salgan del mercado laboral y vivan de los ahorros acumulados durante su etapa activa.

Las personas buscan generar un ingreso estable en esta etapa que pueda mantener, dentro de lo posible, su capacidad de compra, ojalá con bajos niveles de riesgo. A medida que, producto del envejecimiento de la población, tenemos un número creciente de personas comprando este tipo de bonos, estos instrumentos empiezan a subir de precio, lo que hace que, en definitiva, las tasas de descuento y, por lo tanto, de retorno de los bonos, sean más bajas. La baja en las tasas de interés es la forma en la cual el sistema de precios refleja la realidad demográfica, en la cual el envejecimiento de la población lleva a un aumento en la demanda por activos útiles para el período de retiro, dentro de los cuales los bonos de largo plazo son los más apropiados, pero también hay un aumento en la demanda por otros activos que cumplen una función similar, como las acciones o los activos inmobiliarios. La compra de un activo a precio mayor con flujos futuros similares resulta entonces en una menor rentabilidad futura.

Impacto en los Diferentes Tipos de Planes de Pensiones

Las caídas en las tasas de interés tienen un impacto significativo sobre los sistemas de pensiones en el mundo. Básicamente existen dos tipos de planes de pensiones:

- Planes de Beneficio Definido (BD): En estos planes, existe un beneficio prometido que consiste en la pensión que va a recibir el trabajador al momento de jubilarse, independiente del nivel de las tasas de interés. Es decir, alguna entidad, ya sea el Estado o una empresa, asume la responsabilidad de pagar estas pensiones, lo que constituye un pasivo. Mientras mayor es el descalce entre estos pasivos con los activos, mayor es el impacto en el déficit. En muchos casos, este déficit ha generado que una empresa sea inviable o que un país no pueda cumplir con dichas obligaciones. Esto es precisamente lo que se ha visto en países como Grecia, Portugal, España, Italia y Francia, donde es imposible cumplir con la promesa del BD y simplemente se deben revisar a la baja los beneficios o endurecer las condiciones para acceder a ellos.

- Planes de Contribución Definida (CD): En estos planes, no existe una promesa de un beneficio a futuro y la pensión viene determinada por el ahorro de las personas y la rentabilidad obtenida. El hecho de enfrentar una tasa de interés más baja lleva a que las pensiones que se van a recibir bajen en función de la caída de las tasas de interés. En este caso no se genera un déficit como en el caso de los BD, pero esto no significa que el impacto no sea significativo.

A modo de ilustrar de una manera simple el impacto de la tasa de interés, con una caída de 100 puntos básicos en la tasa de interés, considerando una persona que se jubila a los 65 años, con una Duración de 15 años (Duración Macaulay), el aumento en el valor del pasivo es del 15%.

La Pandemia de COVID-19 y los Retiros Previsionales

Contexto y Consecuencias de los Retiros

La pandemia de COVID-19 desafió a la economía global a enfrentar un escenario extremo y desconocido. Desde una perspectiva económica, la pandemia provocó una fuerte desaceleración global. Las medidas de confinamiento y las restricciones de movilidad interrumpieron las cadenas de suministros, redujeron la demanda de bienes y servicios, y causaron el cierre de muchas empresas que no pudieron solventar sus compromisos financieros, dado lo prolongado e incierto de su duración. Esto generó un aumento del desempleo y una disminución del ingreso familiar.

En este contexto, se terminaron aprobando tres retiros de fondos previsionales en Chile. El primer retiro se aprueba en julio de 2020 y permitió retirar hasta el 10% de los fondos de pensiones de los afiliados con un tope de 150 UF (aproximadamente $6 millones) y con beneficio tributario de no pago de impuestos. El segundo y tercer retiro siguieron una lógica similar, pero este último sin beneficio tributario. Los tres retiros previsionales totalizaron más de US$48.000 millones de dólares y dejaron a 3,8 millones de personas con saldo cero. Los retiros significaron la entrega de liquidez a las personas por aproximadamente el 17% del PIB.

Impacto Económico y Financiero

Uno de los principales impactos de los retiros previsionales fue la presión inflacionaria que gatillaron. Además, los retiros tuvieron un impacto negativo significativo en la economía y en el mercado de capitales local. Los efectos negativos se vivieron en presiones al alza en las tasas de interés y al secar el financiamiento de largo plazo, al buscar los gestores de las Administradoras de Fondos de Pensiones (AFP) contar con instrumentos más líquidos de corto plazo y liquidando instrumentos a largo plazo.

Los retiros de fondos de pensiones llevaron a una disminución de estos fondos, pasando de equivaler un 78% del PIB de Chile al 60%. El Banco Central, a través de sus Informes de Política Monetaria (IPoM), advirtió acerca de los impactos negativos de las políticas de retiro de fondos previsionales en la economía. Una característica de los fondos de pensiones es que son recursos que no son líquidos para las personas y su destino es de largo plazo para el financiamiento del pago de las pensiones. Abrir la posibilidad de retiro llevó a que la mayoría de los chilenos usó esta ventana de liquidez (aproximadamente 10,5 millones de personas hicieron algún retiro y el sistema generó cerca de 29 millones de transacciones de pago).

Los retiros de fondos han perjudicado el acceso a la vivienda al encarecer los créditos hipotecarios (con tasas de interés más altas y plazos de pago más cortos), exigir mayores ingresos para calificar y requerir un mayor pago inicial. Los retiros previsionales provocan un fuerte daño en la confianza. Por un lado, abrieron la posibilidad de dar liquidez a recursos que se ahorran para financiar la vejez y, con esto, presiones futuras de nuevas posibilidades de retiros ante escenarios adversos. Por otro lado, Chile fue el único país que ejerció una presión a las compañías de seguros de vida (CSV) a que dieran liquidez a sus pensionados, lo que altera el contrato de rentas vitalicias donde una de las partes se compromete a pagar una pensión por el resto de la vida de los jubilados, eliminándoles el riesgo de inversiones y de sobrevida a cambio del traspaso de los recursos a las CSV.

Consecuencias Sociales

Una de las consecuencias más negativas de la política de retiros fue que cerca de cuatro millones de personas quedaran sin saldos en sus cuentas individuales. Muchos de ellos serán beneficiarios de la Pensión Garantizada Universal (PGU) a futuro y, con ello, una mayor presión a las arcas fiscales. Además, esto generará una mayor desigualdad en la sociedad chilena, al ser los pobres más pobres aún en el futuro. Por su parte, la clase media tendrá tasas de reemplazo más bajas, lo que atenta contra la legitimidad y estabilidad del sistema de pensiones.

Los retiros de fondos de pensiones en Chile fueron una respuesta social y política a una crisis económica sin precedentes. Si bien brindaron un alivio financiero inmediato, sus consecuencias a largo plazo son profundas y preocupantes. La gran mayoría hizo retiros, afectando la calidad de las pensiones de actuales y futuros pensionados, junto con mayores presiones al gasto público futuro en materia de pensiones.

Desafíos Demográficos y la Calidad de las Pensiones en Chile

Diagnóstico General y Densidad de Cotizaciones

En el caso de Chile, existe un diagnóstico común de la baja calidad que se proyecta en el pago de pensiones para su población en general. Es más, desde la Encuesta de Protección Social del año 2002, se evidencia la existencia de una distribución bimodal para la densidad de cotizaciones en Chile. Por otro lado, los asalariados y con mejor capacitación cuentan con una media de densidad de cotizaciones del 75% (en promedio cotizarían 30 años). La Organización Internacional del Trabajo (OIT) cuenta con un acuerdo para llamar "pensión" si las personas han contribuido por al menos 30 años. A personas que cuentan con menos de 30 años de historial de contribuciones les llama devolución de contribuciones.

La definición anterior no es menor, porque pese a que Chile está asociado a la OIT, no cumple con esta condición de qué se llama pensión y luego, se estarían subestimando las pensiones que se estarían entregando en el sistema al considerar montos de pago de personas con muy pocas contribuciones. Si a eso se suma que las tasas de interés de plazo han mostrado una tendencia a la baja en las últimas décadas, el panorama resulta no ser auspicioso en materia de pago de pensiones.

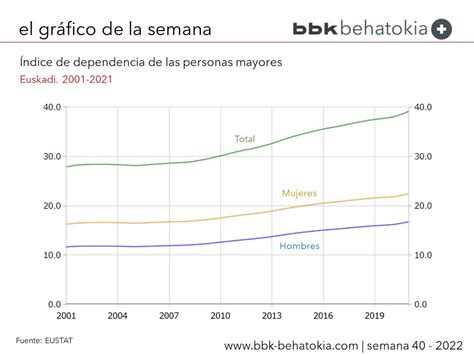

Baja Natalidad y el Índice de Dependencia

Un reciente estudio del Núcleo de Humanidades y Ciencias Sociales de la Universidad del Desarrollo (Faro UDD), difundido por el diario La Tribuna, encendió alarmas sobre el cambio demográfico que vive Chile, con énfasis en la región del Biobío. Con solo 1,11 hijos por mujer, Biobío se posiciona entre las regiones con menor natalidad del país. Entre 2017 y 2024, la tasa de nacimientos en esta zona cayó de 11,7 a 7,3 por cada mil habitantes, una cifra que refleja el mismo promedio observado a nivel nacional.

El informe también pone atención en la transformación de los vínculos familiares, un fenómeno que acompaña la baja natalidad. Aunque el matrimonio sigue siendo la vía más común para formalizar una relación, los Acuerdos de Unión Civil (AUC) han ganado terreno de forma sostenida: entre 2017 y 2024, su número creció un 171% a nivel nacional y un 100% en la región del Biobío.

Desde una perspectiva económica, la baja natalidad ya comienza a afectar indicadores clave como el Índice de Dependencia (IDD), que mide la carga de la población inactiva sobre la activa. Aunque la participación laboral femenina en Chile creció de un 43% en 2007 a un 52% en 2023, lo que permitió una mejora sostenida del IDD hasta 2017, ese avance ya no es suficiente. En 2024, el índice volvió a aumentar, anticipando un escenario de menor disponibilidad de fuerza laboral en los próximos años. Expertos enfatizan que revertir esta tendencia no es factible solo con subsidios por hijo o bonos al nacer. El informe propone medidas de fondo: mejorar la productividad, automatizar procesos y fomentar una migración calificada.

Propuestas de Reforma y Soluciones al Problema de las Bajas Pensiones

Preocupación por la Reforma Previsional en Chile

La Cámara de Comercio de Santiago (CCS) expresó su preocupación por los efectos que tendrá la reforma previsional en el empleo, los salarios y la formalidad laboral. Si bien valora los esfuerzos por mejorar las pensiones, advierte que el aumento de la cotización en 7 puntos para los empleadores podría reducir el empleo formal hasta en un 3,4% y disminuir los salarios en torno al 5%. Bajo el nuevo esquema, estos efectos se amplifican, impactando principalmente a mujeres, jóvenes y trabajadores mayores. Para las empresas, el impacto también es considerable. Sectores intensivos en mano de obra, así como las MiPYMEs, enfrentarán un aumento en sus costos operacionales que podría comprometer su viabilidad.

La CCS también hizo hincapié en el impacto del aumento de la Pensión Garantizada Universal (PGU). Otro punto crítico es la cotización adicional de 1,5% destinada a compensar la mayor expectativa de vida de las mujeres. Aunque el objetivo de equiparar las pensiones entre géneros es compartido, la medida refuerza la necesidad de revisar la edad de jubilación en línea con los cambios demográficos. "Esta medida genera un precedente que podría intensificarse en el futuro y refuerza los efectos negativos sobre el empleo, los salarios y la formalidad", señaló la CCS. En materia de financiamiento, la reforma incorpora un mecanismo de "aporte diferido con rentabilidad protegida", equivalente a un préstamo de los cotizantes al Estado. Finalmente, persisten dudas sobre la sostenibilidad de la reforma en el tiempo. Aunque algunas recomendaciones del Consejo Fiscal Autónomo han sido incorporadas, aún existen incertidumbres respecto de su financiamiento, tanto en el ámbito público como privado. "Para mitigar estos impactos, se requiere al menos de una gradualidad en los aportes adicionales, condicionada a los efectos comprobados en el tiempo".

Importancia de Sistemas de Pensiones Debidamente "Fondeados"

La recomendación que surge entonces es que, más allá de si los sistemas deben ser de beneficio o de contribución definida, es de gran importancia que estén fondeados, es decir, que cuenten con activos suficientes para cubrir sus crecientes pasivos. Esto requiere de un esfuerzo de ahorro muy importante en la mayoría de los países. Ese aumento de ahorro se equilibra a nivel de las economías a través de un aumento en la inversión, la cual es asimismo beneficiada por las menores tasas de interés.

Propuestas para Amortiguar la Baja en Pensiones

Los economistas están de acuerdo en que el mayor impacto de esta crisis en la pensión ocurrirá por el alza del desempleo. Estiman conveniente retomar la discusión de la reforma previsional, pero revisando la gradualidad del alza de cotización con cargo al empleador, para priorizar que se recupere el empleo formal.

Para amortiguar la baja en pensiones, se han propuesto diversas medidas:

- La académica de la Universidad de Los Andes, Cecilia Cifuentes, sugiere que entre los planes de reactivación del empleo que impulsará el gobierno, podría considerarse un subsidio a las cotizaciones de seguridad social para el 60% u 80% de las personas de menores ingresos.

- Hugo Cifuentes, profesor de seguridad social de la UC, cree que se podría "permitir que con cargo al Fondo de Cesantía Solidario se paguen cotizaciones previsionales para trabajadores cesantes".

- Guillermo Larraín cree que este tipo de crisis ponen en evidencia que es necesario que el sistema tenga más solidaridad. "Un sistema de pensiones no puede estar tan dependiente del ahorro, porque supone un nivel de empleabilidad y formalidad, que desgraciadamente Chile no tiene". Larraín agrega que, como el desempleo juvenil es muy volátil y en crisis siempre crece mucho, se podrían generar condiciones para que los jóvenes sigan estudiando en esta etapa.

- También cree que no sería mala idea pensar en que la tasa de cotización no sea constante, es decir, que cuando una persona es joven, parta con una cotización más baja, y que vaya creciendo con la edad hasta llegar a un peak, y que luego vuelva a bajar cuando la persona está más próxima a jubilarse. Esta propuesta, surgida de una tesis en la Universidad de Chile, ayudaría a promover el empleo formal.

- Larraín añade que "otra de las cosas que hay que hacer rápidamente, es tomar la decisión de que hay que incorporar un pilar de reparto al sistema previsional chileno, tiene que ser contributivo, que haya solidaridad intergeneracional". En ese sentido, estima que hoy se podría hacer un leve aumento en la cotización, de entre 0,2% y 0,3% por unos años, y que sirva para financiar pensiones a través de un mecanismo de reparto. "Yo tengo la propuesta de la cuarta edad, que sigue siendo válida, primero porque permitiría subir las pensiones más rápido con el menor gasto público imaginable, y también con la menor tasa de cotización imaginable".

- Asimismo, estima que se podría evaluar que una parte de la actual tasa de cotización del 10% pudiera financiar transitoriamente el componente de reparto, para subir la pensión de los actuales jubilados, mientras se recupera la economía.

El presidente de la Comisión de Usuarios, académico Rafael Pizarro, sostuvo que “con estos resultados, esperamos contribuir al debate sobre la reforma previsional que está en curso”, señalando “la urgencia de generar un sistema más equitativo y solidario”. El estudio evidencia consenso en que el problema central son las bajas pensiones, lo que incide en una percepción de baja legitimidad del sistema, y desconfianza en las AFP. Además, se reconoce un desconocimiento de la ciudadanía sobre cómo funciona el sistema de pensiones. También se propone una revisión de las tablas de esperanza de vida, para que reflejen de mejor manera las realidades socioeconómicas de la población chilena. En cuanto a la educación previsional, el informe subraya la necesidad de desarrollar estrategias de comunicación para informar mejor a la ciudadanía y evitar la desconfianza hacia las instituciones previsionales.

tags: #consecuencia #de #las #bajas #jubilaciones