El sistema de pensiones chileno, basado en la capitalización individual, ofrece diversas modalidades de jubilación. Una de las más comunes es el Retiro Programado, una opción gestionada exclusivamente por las Administradoras de Fondos de Pensiones (AFP). Esta modalidad permite al afiliado obtener una pensión con cargo al saldo acumulado en su cuenta de capitalización individual, retirando anualmente una cantidad expresada en Unidades de Fomento (UF).

¿Qué es el Retiro Programado?

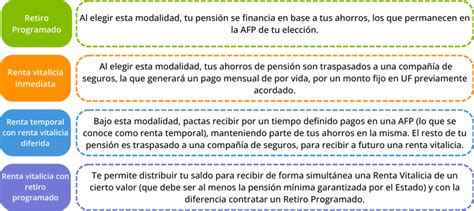

El Retiro Programado es una modalidad de pensión que obtiene el afiliado con cargo al saldo que mantiene en su cuenta de capitalización individual. El monto mensual obtenido como pensión se va descontando del saldo en la cuenta de ahorro administrada por la AFP.

El actual sistema de capitalización individual contempla cuatro modalidades de pensión principales:

- Renta Vitalicia Inmediata

- Renta Temporal con Renta Vitalicia Diferida

- Retiro Programado

- Renta Vitalicia Inmediata con Retiro Programado

En el caso del Retiro Programado, la pensión final recibida no dependerá directamente de cuántos años se cotizó durante la vida laboral, sino de múltiples factores exógenos y no controlables por las personas, ya que es un sistema de Contribución Definida, donde el beneficio (pensión) es incierto. Esto contrasta con los sistemas de reparto que se basan en esquemas de Beneficio Definido, permitiendo conocer de antemano la tasa de reemplazo correspondiente.

Factores Clave en el Cálculo de la Pensión por Retiro Programado

El monto final de la pensión por Retiro Programado se calcula de acuerdo con una serie de variables fundamentales que interactúan entre sí. Estas son, principalmente:

- El ahorro total de la persona afiliada.

- El Capital Necesario Unitario (CNU).

- Las tablas de mortalidad.

- La tasa de interés para el cálculo.

- La composición del grupo familiar del afiliado.

El Saldo de la Cuenta de Capitalización Individual

El monto de los ahorros acumulados es el punto de partida para el cálculo. Este saldo se compone de varios elementos:

- El capital acumulado por concepto de la cotización obligatoria del 10% de las remuneraciones y rentas imponibles.

- Los Depósitos Convenidos enterados por el empleador.

- La parte del saldo de la cuenta de cotizaciones voluntarias que el afiliado opte por destinar a pensión.

- La parte de los sub-saldos de afiliado y bonificación por hijo nacido vivo que el afiliado opte por destinar a pensión.

Todos estos saldos deben estar expresados en Unidades de Fomento (UF). El promedio de los chilenos proviene del orden del 30% del ahorro individual, y un 70% se genera por la rentabilidad obtenida por la gestión de inversiones de las AFP, bajo el supuesto de una rentabilidad anual de UF + 5% por 40 años sin lagunas previsionales.

Rentabilidad Futura de los Fondos

La rentabilidad futura de los fondos incide de forma relevante en el monto de pensión. Por ejemplo, los saldos de la Cuenta Obligatoria se proyectan de acuerdo con el valor del Fondo C, que define la Superintendencia de Pensiones en las tasas de rentabilidad (ej. Fondo C: 3,38%).

Se ha observado una tendencia decreciente en las rentabilidades históricas del sistema:

- En los años 80, al inicio del Sistema de AFP, se lograban rentabilidades del orden del 12%.

- Durante la década siguiente, la rentabilidad real anual cayó a un 9,9%.

- Bajó a un 5,7% en la década del 2000.

- Y a un 4,8% durante los últimos 10 años.

De esta forma, aunque el sistema ha logrado una rentabilidad histórica del 8%, se proyectan rentabilidades incluso inferiores al 4%. Las proyecciones oficiales para el Fondo C de riesgo intermedio estiman:

- Escenario optimista (5% probabilidad): rentabilidad real de 5,28%.

- Escenario neutral (alta probabilidad): rentabilidad real de 4,15%.

- Escenario pesimista (5% probabilidad): rentabilidad real de 3,03%.

Capital Necesario Unitario (CNU)

El Capital Necesario Unitario (CNU) es un elemento clave para definir el monto de las pensiones en la modalidad de Retiro Programado. Este se compone de varios factores como:

- La composición del grupo familiar del afiliado y sus edades.

- El sexo.

- El estado civil.

Estos cálculos se realizan a través de metodologías específicas, como la descrita en la Nota Técnica N° 5 de la Superintendencia de Pensiones.

Tablas de Mortalidad

Las tablas de mortalidad son un instrumento técnico que permite proyectar la probabilidad de sobrevida de las personas ya jubiladas, así como la de sus beneficiarios. Estas tablas, elaboradas por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero, se actualizan cada seis años.

Es importante destacar que se espera un aumento de la esperanza de vida, tanto para mujeres como para hombres, con las próximas actualizaciones de estas tablas. Además, las tablas indican una mayor probabilidad para las mujeres de vivir hasta edades más avanzadas que los hombres.

Tasas de Interés

Para el cálculo y recálculo de los Retiros Programados, se utiliza una tasa de interés definida por la Superintendencia de Pensiones. Actualmente, el simulador trabaja con la tasa oficial de Retiros Programados definida por la Superintendencia de Pensiones en 3,54% (abril 2025) y con la Tasa Media de Rentas Vitalicias de Vejez, de 3,28% (abril 2025).

Esta tasa es publicada por la SP y la CMF y puede ser objeto de ajustes automáticos trimestrales cuando la diferencia entre la tasa vigente y la recalculada sea igual o superior a 0,1%.

Proceso y Recálculo Anual de la Pensión por Retiro Programado

A diferencia de otras modalidades, los montos de las pensiones por Retiro Programado son recalculados cada año, en el mismo mes calendario en que se devengó la pensión correspondiente. Por ejemplo, si una persona se pensiona en mayo, el recálculo se efectuará cada mayo.

Mecanismo de Recálculo y Actualización de Beneficiarios

El retiro mensual se determina anualmente, y el monto obtenido se mantiene por los siguientes 12 meses. Dos meses antes del recálculo, la Administradora deberá informar a sus pensionados bajo esta modalidad sobre el próximo recálculo. En dicha comunicación, la AFP informará a sus pensionados que deberán actualizar su declaración de beneficiarios mediante consulta al afiliado, al Servicio de Registro Civil e Identificación y otras bases de datos.

Ante la declaración o información de un nuevo beneficiario, corresponderá a la Administradora la responsabilidad de obtener los documentos civiles que permitan su acreditación como tal o la pérdida de dicha calidad, sin perjuicio de que los propios interesados aporten dichos documentos. Asimismo, será responsabilidad de la Administradora informar a los beneficiarios mayores de 18 años que acrediten su condición de estudiantes.

Para estos recálculos, la Administradora deberá utilizar los valores cuota y de la UF vigentes.

La cuenta individual se expresa en UF, pero el pago del Retiro Programado se efectúa en pesos chilenos.

Financiamiento y Ajustes

Los cargos de las pensiones se efectúan directamente sobre los saldos de los registros de las cotizaciones obligatorias, cuenta de afiliado voluntario, depósitos convenidos y ahorro previsional voluntario. En el caso de las cotizaciones voluntarias y ahorro previsional voluntario colectivo, se rebajarán en primer lugar las cotizaciones y aportes destinados a pensión con menor antigüedad (LIFO). Para los depósitos convenidos, se rebajarán primero los más antiguos (FIFO), priorizando la parte igual o inferior a 900 UF anuales.

Complementos y Garantías Estatales

Un porcentaje importante de las pensiones por Retiro Programado alcanzan montos tan bajos que requieren un subsidio estatal para asegurar un monto mínimo garantizado. El Estado garantiza las pensiones de los afiliados que eventualmente dejen de tener derecho a los beneficios del Sistema de Pensiones Solidarias y las pensiones de sobrevivencia para los beneficiarios del causante.

Si el monto de la pensión financiada con el saldo de la cuenta individual de Cotizaciones Obligatorias es inferior a dos Unidades de Fomento, el afiliado o los beneficiarios podrán optar por ajustar su monto a dos Unidades de Fomento. De igual forma, los afiliados o beneficiarios que tengan derecho a percibir pensiones superiores podrán optar por retirar una suma inferior a la que les corresponda.

Las Administradoras se interconectan con el Instituto de Previsión Social (IPS) para gestionar los complementos de pensión garantizados por el Estado.

Características Demográficas y Financieras de los Pensionados por Retiro Programado en Chile

Edad de Afiliación y Jubilación

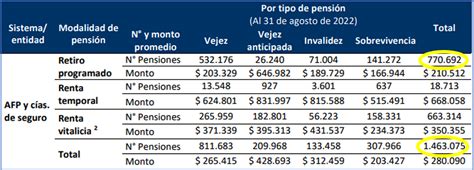

En Chile, la edad legal de jubilación para las mujeres es a los 60 años, mientras que para los hombres es a los 65 años, límites establecidos por el DL 3.500 que no han sido modificados. Se estima que 1.649.969 afiliados han jubilado por el sistema de Retiro Programado. De ellos, 919 mil (55%) se afiliaron a una AFP entre los 21 y 40 años.

- El 81% de los hombres pensionados con Retiro Programado se afilió entre los 21 y 50 años.

- El 72% de las mujeres pensionadas se afilió en ese mismo segmento etario.

- 412 mil personas (98% mujeres) se jubilaron a los 60 años.

- 421 mil personas (83% hombres) se jubilaron a los 65 años.

- El 57% de las mujeres con Retiro Programado se pensionaron con 61 años o más, y el 33% de los hombres después de cumplir 66 años.

Monto de Ahorro al Momento de Pensionarse

Los ahorros al momento de pensionarse tienen un impacto directo en el cálculo. Casi la mitad (45%) de las personas pensionadas por Retiro Programado tenía menos de 100 UF (aproximadamente $3,8 millones) en sus cuentas al jubilarse, una situación que se vio exacerbada por los retiros previsionales de 2020 y 2021. En el caso de los hombres, un tercio (34%) tenía un máximo de 100 UF, mientras que en las mujeres esta cifra superaba la mitad (52,6%).

Hasta 2023, había 409 mil pensionados por Retiro Programado que contaban con menos de 10 UF de ahorro (aproximadamente $384 mil). Las mujeres representan el 67% de quienes se pensionaron con menos de 10 UF de ahorro.

Meses Cotizados

La cantidad de meses cotizados es otro factor determinante. Del total de pensionados por Retiro Programado, 597 mil personas (39%) cotizaron menos de 5 años. Incluso, 66.111 hombres y 269.575 mujeres registraron cuentas con 12 meses de cotizaciones o menos.

A pesar de estas cifras, el 14% de los hombres pensionados por Retiro Programado cotizaron ininterrumpidamente durante más de 30 años.

Monto de la Primera Pensión y Último Sueldo

Dadas las bajas tasas de ahorro en la vida activa, dos tercios de los jubilados por Retiro Programado tienen pensiones autofinanciadas de menos de 2 UF (aproximadamente $76 mil). Si el monto es superior, aplica la Pensión Garantizada Universal (PGU) si la persona integra el 90% más vulnerable de la población.

- El 79% de las mujeres pensionadas por Retiro Programado tuvo una primera pensión de hasta 2 UF, en comparación con el 47% de los hombres.

- Solo el 11,9% de las personas con Retiro Programado recibieron una primera pensión autofinanciada superior a la PGU (sobre 6 UF).

En cuanto al último sueldo, para el 72% de los actuales pensionados de Retiro Programado, su última remuneración laboral fue de 12 UF o inferior (menos de $461 mil). La tendencia muestra un avance en los ingresos laborales de quienes optaron por esta modalidad, con un porcentaje creciente de pensionados con remuneraciones más altas a lo largo de los años.

AFP de los Afiliados

Del total de personas con Retiro Programado, más de 627 mil (38%) están afiliadas a ProVida. Le siguen AFP Capital con 353 mil (21,5%) y Hábitat con 330 mil (20%). Las AFP más recientes, como Modelo y Uno, han ido ganando participación en el sistema.

Pensión de Sobrevivencia y Aspectos Administrativos

Una persona que fallece estando en Retiro Programado deja pensión de sobrevivencia si sus beneficiarios son su cónyuge y/o hijos menores de 18 años (o de 24 años si están estudiando), entre otros descritos en la normativa vigente. Solo si no hay beneficiarios legales, el saldo queda como herencia para sus herederos legales.

Todas las AFP pueden cobrar una comisión por la administración de los fondos mientras se paga el Retiro Programado, que se calcula sobre el monto de la pensión. El monto máximo a pagar a un asesor previsional para Retiro Programado es el 1,2% de los fondos previsionales, con un tope de 36 UF.

En promedio, las AFP demoran 9 días entre la solicitud de pensión por vejez del afiliado y la emisión del certificado para Retiro Programado (ficha de cálculo) o Renta Vitalicia (certificado de saldo). Para una pensión de sobrevivencia, tardan 8 días en promedio en emitir los certificados para iniciar el pago.

El formulario con el cálculo deberá formar parte del Expediente de Pensión y una copia deberá ser entregada al afiliado pensionado o a cada uno de sus beneficiarios, conjuntamente con el pago de pensión más próximo, cada vez que se determine por primera vez o se realice un nuevo cálculo de la pensión.