El sistema de pensiones actual, basado en Cuentas Individuales, establece una Contribución Definida, donde el beneficio o pensión final es incierto. Su monto depende de diversos factores, incluyendo los ahorros acumulados, la edad de la persona, su estado civil y los vaivenes del mercado. Este modelo contrasta con los sistemas de Reparto, que se fundamentan en esquemas de Beneficio Definido, permitiendo conocer con antelación la tasa de reemplazo según los años de cotización del afiliado.

Los sistemas de reparto, presentes en el 95% de los países con componentes contributivos y pensiones universales, operan bajo el principio de solidaridad intergeneracional. Esto implica que las cotizaciones de las personas activas laboralmente se destinan al pago de las pensiones de quienes ya se han jubilado. Sin embargo, en la realidad de Chile, el pilar contributivo no incorpora un componente público con solidaridad intra e intergeneracional que garantice pensiones suficientes para un nivel de vida digno. Al no existir un beneficio definido, la pensión final no depende directamente de los años cotizados, sino de múltiples factores exógenos no controlables por las personas.

Modalidades de Pensión en el Sistema de Capitalización Individual

El sistema actual de capitalización individual contempla cuatro modalidades de pensión principales:

- Renta Vitalicia Inmediata

- Renta Temporal con Renta Vitalicia Diferida

- Retiro Programado

- Renta Vitalicia Inmediata con Retiro Programado

Renta Vitalicia Inmediata: El Rol de las Compañías de Seguros

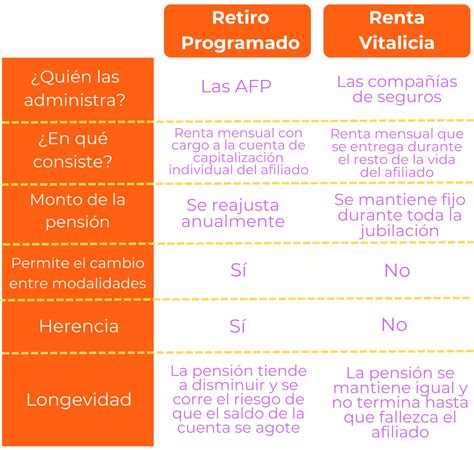

En la modalidad de Renta Vitalicia Inmediata, la AFP traspasa a la Compañía de Seguros de Vida los fondos previsionales del afiliado para financiar la pensión contratada. Para optar a esta modalidad, el afiliado o afiliada debe cumplir con la condición de tener los fondos suficientes en su cuenta individual para contratar una pensión igual o superior a la Pensión Básica Solidaria vigente, que actualmente es de $158.339 para personas menores a 75 años.

Las rentas vitalicias pueden incluir condiciones especiales de cobertura:

- Período garantizado: Si el afiliado fallece antes del término del periodo garantizado, la Compañía de Seguros de Vida garantiza el pago del 100% de la pensión contratada, distribuida entre sus beneficiarios legales, por todo el tiempo remanente. Al término de dicho periodo, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley.

- Cláusula de incremento de porcentaje: Esta condición significa que, al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios un monto de la renta vitalicia contratada superior al porcentaje establecido por ley para las pensiones de sobrevivencia.

Retiro Programado: Cálculo por la AFP

Por otro lado, el Retiro Programado es una modalidad de pensión que paga la AFP con cargo a la Cuenta de Capitalización Individual del afiliado. El monto de esta pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios, y la tasa vigente de cálculo de los retiros programados. Con esta modalidad, el afiliado mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión. Los montos de las pensiones por Retiro Programado son recalculados anualmente, dependiendo de la Tasa de Interés para el cálculo y recálculo de los Retiros Programados, así como del monto real del saldo de la cuenta de capitalización individual.

Factores Determinantes en el Cálculo de la Pensión

Fondos Acumulados y Rentabilidad

Las pensiones se calculan con los ahorros previsionales acumulados durante la vida laboral del afiliado. Un elemento clave que incide en el monto de la pensión es la rentabilidad futura de los fondos. La importancia de este factor es evidente al observar la caída en las rentabilidades históricas del sistema. Si bien en los años 80, al inicio del Sistema de AFP, se lograban rentabilidades cercanas al 12%, esta cifra disminuyó al 9,9% en la década siguiente, a un 5,7% en los años 2000 y a un 4,8% durante los últimos 10 años.

Aunque el sistema ha logrado una rentabilidad histórica del 8%, la tendencia decreciente proyecta rentabilidades incluso inferiores al 4%. Para dar cuenta del impacto de la rentabilidad futura, se recurre a proyecciones oficiales, como la desarrollada para el Fondo C (riesgo intermedio) en el Documento de Trabajo Nº61 de la Superintendencia de Pensiones. En el escenario más optimista (5% de probabilidad), la rentabilidad real estimada es de un 5,28%. En el escenario neutral (alta probabilidad), este valor sería de 4,15%, y bajo un panorama pesimista (5% de probabilidad), la rentabilidad real sería de 3,03%.

Desde el año 2002, la Ley N° 19.795 estableció el sistema de Multifondos, donde cada AFP administra 5 fondos (A, B, C, D y E) que se diferencian según los niveles de riesgo y la rentabilidad esperada. El fondo A, por ejemplo, es el más riesgoso y volátil, pero con mayor rentabilidad a largo plazo, mientras que otros fondos pueden tener menor rentabilidad a largo plazo.

Tablas de Mortalidad y Esperanza de Vida

Las Tablas de Mortalidad son un factor fundamental, ya que afectan directamente el cálculo de las pensiones, especialmente las rentas vitalicias. Se espera que la próxima actualización de estas tablas por parte de la Superintendencia de Pensiones muestre un aumento en la esperanza de vida tanto para mujeres como para hombres. Si bien estas tablas consideran 110 años como edad máxima de vida, esto no implica que la pensión se calcule hasta esa edad, sino que reconoce la posibilidad de que personas en Chile alcancen esa longevidad, aunque con probabilidades muy bajas (por ejemplo, un hombre de 65 años tiene un 0,02% de probabilidad de llegar a los 110 años).

Tasas de Interés y Recálculos

Las tasas de interés son cruciales para el cálculo. Actualmente, la tasa oficial de Retiros Programados definida por la Superintendencia de Pensiones es del 3,54% (abril 2025), y la Tasa Media de Rentas Vitalicias de Vejez es del 3,28% (abril 2025). Estas tasas, publicadas por la SP y la CMF, están sujetas a ajustes automáticos trimestrales cuando la diferencia en valor absoluto entre la tasa vigente y la recalculada supere o iguale los diez puntos base (0,1%). Cabe destacar que un porcentaje significativo de pensiones son tan bajas que requieren un subsidio estatal para asegurar un monto mínimo garantizado, lo que significa que a estas pensiones no les afectarían directamente los cambios en las tasas.

Tipos de Pensiones y el Seguro de Invalidez y Sobrevivencia (SIS)

El Sistema de Pensiones garantiza al trabajador los siguientes derechos asociados a la cotización:

Pensión de Vejez

Es el derecho de los afiliados al Sistema a obtener una pensión una vez que hayan cumplido con la edad legal exigida (65 años para los hombres y 60 años para las mujeres). El monto de esta pensión es financiado con los recursos acumulados en la cuenta previsional del trabajador a lo largo de su vida laboral. Si el afiliado se encuentra dentro del 60% más pobre de la población, puede complementar su pensión con beneficios del Pilar Solidario.

Pensión de Vejez Anticipada

La ley permite anticipar la pensión antes de los 60 o 65 años si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud, que actualmente corresponde a $304.062.

Pensión de Vejez Anticipada por Trabajos Pesados

Es un derecho para trabajadores dependientes, regulados por la Ley N° 19.404, que han desarrollado labores consideradas como trabajos pesados. Esta modalidad les permite obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

Pensión de Invalidez

Este derecho está disponible para trabajadores afiliados al Sistema, entre los 18 y 65 años, que no estén pensionados por vejez. Puede complementarse con el Pilar Solidario. Las personas afiliadas, sean hombres o mujeres (las mujeres deben haber optado a continuar cotizando el Seguro de Invalidez y Sobrevivencia), que a consecuencia de enfermedad o debilitamiento de sus fuerzas físicas o intelectuales sufran un menoscabo permanente de su capacidad de trabajo, pueden acceder a:

- Pensión de Invalidez Total: Para personas afiliadas con una pérdida de, al menos, dos tercios de su capacidad de trabajo. En este caso la invalidez será definitiva.

- Pensión de Invalidez Parcial: Para personas afiliadas con una pérdida de su capacidad de trabajo igual o superior a 50% e inferior a dos tercios.

Si la invalidez es total (pérdida superior al 66% de capacidad de trabajo), el dictamen será definitivo y se podrá optar por Retiro Programado, Renta Vitalicia inmediata, Renta Vitalicia diferida o Renta Vitalicia inmediata con Retiro Programado.

En el caso de invalidez parcial, se recibe el 50% de la renta promedio de los últimos 10 años. Su financiamiento depende de si la invalidez es transitoria (1er. dictamen, financiada por el SIS si hay cobertura) o definitiva (2do. dictamen, el Aporte Adicional es financiado por el SIS si los saldos no son suficientes). Solo en el segundo caso, se puede optar por las modalidades de pensión definitivas.

Si el afiliado tiene cobertura por el SIS, la pensión de invalidez es pagada por la AFP, pero con cargo a la Compañía de Seguros que contrató para este fin. Transcurridos tres años desde el primer dictamen, la persona afiliada es citada a reevaluación. Si se acepta la invalidez de forma total o parcial, la AFP entregará el Certificado de Saldo para que el pensionado opte por la modalidad de su Pensión Definitiva de Invalidez.

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplen los requisitos legales, tales como cónyuge, madre o padre de hijos de filiación no matrimonial, hijos y padres.

El Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) es un seguro obligatorio que protege a los afiliados de AFP con beneficios importantes para ellos y sus familias. Se financia con una prima o comisión mensual que se paga a la AFP durante toda la vida activa del trabajador, calculada como un porcentaje sobre su remuneración. Cubre a afiliados dependientes (cuyos empleadores pagan el SIS), independientes y voluntarios (quienes lo pagan cada vez que cotizan).

El principal beneficio del SIS es un monto asegurado de pensión en caso de incapacidad laboral (permanente o temporal) debido a un accidente o enfermedad, o un monto asegurado para la familia en caso de fallecimiento del afiliado. Los hombres y mujeres están cubiertos por el SIS hasta los 65 años, siempre y cuando no estén pensionados en una AFP. Este seguro es distinto al que cubre Accidentes y Enfermedades Laborales.

Funcionamiento del SIS en caso de Fallecimiento

El SIS cubre el Aporte Adicional necesario para completar el monto que permita financiar la Pensión de Sobrevivencia a los beneficiarios, cuando el saldo en las cuentas individuales no es suficiente. Este monto es abonado en la cuenta obligatoria del afiliado. Para activarlo, los beneficiarios deben presentar el Certificado de Defunción y los formularios de “Solicitud de Pensión” y “Declaración de Beneficiarios” ante la AFP.

Seguro de Invalidez y Sobrevivencia (SIS)

Funcionamiento del SIS en caso de Invalidez

El SIS cubre el Aporte Adicional requerido para completar el monto que permita financiar la pensión de invalidez, cuando el saldo en las cuentas del afiliado no es suficiente. Este aporte adicional es abonado en la cuenta obligatoria. En caso de requerir la cobertura del SIS por invalidez, el proceso inicia en la AFP, donde se emite el Certificado de Saldo y se calcula el Ingreso Base del afiliado, que a enero de 2025 tiene un tope máximo de UF 87,8 (aproximadamente $3.430.821).