La discusión sobre las pensiones en Chile se ha intensificado, con un enfoque particular en la Pensión Garantizada Universal (PGU) y las reformas propuestas al sistema previsional. Existe una profunda preocupación por posibles recortes en los beneficios, lo que ha generado un amplio debate sobre la sostenibilidad del sistema y las alternativas para su financiación.

La Pensión Garantizada Universal (PGU) y el Sistema de AFP

Muchas personas adultas mayores están muy temerosas por los recortes en la PGU. Es importante comprender que la PGU no es el resultado de todos los años de trabajo propio, ya que eso debe corresponder a las Administradoras de Fondos de Pensiones (AFP). Se critica que las AFP no han cumplido con el trato de mantener una pensión equivalente al sueldo ganado. Históricamente y sistemáticamente, han tenido muchos privilegios, como considerar la edad de cálculo de vida a los 110 años como algo común y corriente, sin considerar que solo el 0.02% llega a esa edad, además de que no financian la vejez prometida muchos años atrás.

Las "pensiones miserables" se confunden con las precarias pensiones de las AFP que han aprovechado el sistema y que ha tenido que asumir la pensión garantizada universal. Las precarias pensiones ya son muy poco para vivir. Es increíble que los trabajadores jubilados se vean enfrentados a recortes o quitas de beneficios por haber trabajado 30 años y estar en los 65 años sin poder trabajar, con enfermedades propias de la edad y jubilarse con una pensión miserable de $250.000. Se cuestiona cómo alguien va a vivir con ese sueldo si se quita la PGU o los años de servicio, mientras los parlamentarios y autoridades se quejan de vivir con 9 millones al mes.

Propuestas de Ajuste a la PGU y Reacciones Ciudadanas

Todos hablan del ajuste presupuestario a la PGU del 15% "recomendado" por Quiroz. Sin embargo, nadie ha explicado un monto negativo en la planilla del oficio: -2.147.483.648 en la columna del presupuesto ejecutado 2025 (miles de $ 2026). Claramente, no es el presupuesto ejecutado, el cual supera los 6 billones, y tampoco pareciera ser el ajuste del 15% porque es casi el doble.

Esta situación ha generado un fuerte rechazo. Se considera una vergüenza lo que se quiere hacer, después de tanto tiempo que costó tener algunos de estos beneficios. Estimados señores presidentes, si ustedes meten la mano en el bolsillo de un jubilado o jubilada, estarán sentenciando su derrota y borrando con el codo la esperanza de casi 4 millones de chilenos. Se expresa que la rebaja de la PGU pone en riesgo directo la vida de miles de adultos mayores enfermos en Chile, al comprometer su acceso a medicamentos, exámenes y necesidades básicas.

Existe la creencia de que si la PGU se reduce, el gobierno podría encontrarse con un verdadero estallido social. Ciudadanos expresan que quitar el sustento a los pensionados de más de 65 años de edad sería cometer una traición a una promesa. Además, se percibe que estas propuestas no afectan a los más ricos o al empresariado, sino que siempre recaen en los pobres y la clase media. Por otro lado, hay quienes creen que el gobierno no va a recortar la PGU, y que parte de esta discusión es una campaña del terror o desinformación.

Demandas Ciudadanas y Alternativas al Recorte

Ante la posibilidad de recortes en las pensiones, la ciudadanía ha propuesto diversas alternativas para generar ahorros fiscales, señalando la ineficacia y el alto costo de la administración pública. Entre las principales demandas se encuentran:

- Si se rebaja la PGU, se debe rebajar el número de diputados y senadores y sus sueldos en el mismo porcentaje.

- Eliminar las asignaciones especiales a las dietas de los parlamentarios.

- Eliminar los gastos reservados de todos los Ministerios.

- Eliminar los subsidios al Transantiago.

- Proponen un congreso unicameral para un ahorro significativo de dinero.

- Una buena rebaja al gasto del fisco sería pasar a las fuerzas armadas a las AFP y dejar de subsidiar las pensiones de ellos que jubilan con 20 años de servicio, lo que representaría un ahorro de varios millones de dólares.

Se critica que, en vez de recortar las pensiones, se debería considerar la rebaja de sueldos en todo el aparato estatal, incluyendo el sueldo de presidente y parlamentarios. También se argumenta que estas medidas se toman mientras se busca rebajar los impuestos, las contribuciones y los derechos de herencias de los más ricos.

EL DEBATE DE CHILE | Capítulo 3: Sistema político y pensiones (18 de agosto) - CHV Noticias

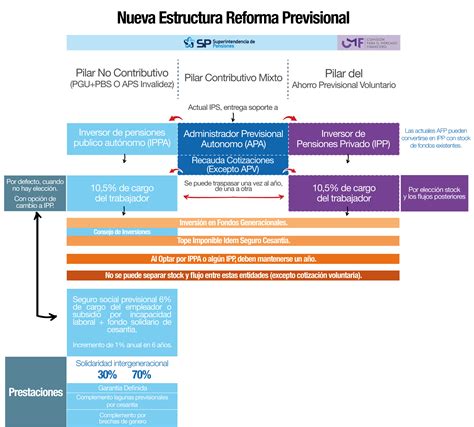

Claves de la Reforma Previsional en Chile

En el marco de la reforma previsional, se han presentado una serie de cambios y nuevos beneficios diseñados para mejorar el sistema y las condiciones de los jubilados, con el objetivo de fortalecer la seguridad social.

Nueva Cotización del Empleador y el Seguro Social

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se incrementará gradualmente hasta alcanzar un 7%. El 1.5% aportado por el empleador al Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Esto permite llevar un registro adecuado de los periodos cotizados. El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o el día 13 si el pago se realiza por medio electrónico. La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue cuando el trabajador se pensione por vejez o invalidez total.

Aumento y Acceso a la Pensión Garantizada Universal (PGU)

Se contempla un aumento de la PGU a $250.000 para pensionados de 82 años o más. Si una persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), su monto se ajustará de forma automática al nuevo valor máximo a partir de la fecha en que cumpla la edad establecida en el calendario.

Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y los beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

Bono de Reconocimiento (BR)

El Bono de Reconocimiento es un componente de la pensión, concebido como un reconocimiento a lo cotizado antes de la implementación de las AFP. El gobierno de la época se comprometió a aportar esa plata legítimamente aportada por los trabajadores en las diferentes Cajas. Para calcular los beneficios, se consideran las cotizaciones de trabajadores independientes acogidos al D.L. y los Bonos de Reconocimiento (BR) emitidos por el IPS, CAPREDENA o DIPRECA respecto de remuneraciones devengadas antes del 1 de agosto de 2025, incluyendo los BR de exonerados, siempre que no se hayan considerado para una pensión en otro régimen previsional distinto del D.L.

Compensación por Años Cotizados (BAC)

Este es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Consiste en 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones.

Para ser beneficiario, se requiere:

- Estar pensionado por vejez o invalidez, incluyendo pensiones parciales transitorias, parciales definitivas, totales definitivas o único dictamen.

- No ser titular de una pensión de retiro en los regímenes de Capredena o Dipreca.

Para calcular el BAC se consideran todas las cotizaciones previsionales efectivamente pagadas hasta un máximo de 300 meses (25 años), siempre que correspondan al sistema regulado por el D.L. N° 3.500 y cumplan con las condiciones de la Ley N° 21.735. El beneficio será pagado en la misma modalidad que la pensión. El beneficio se pierde si la persona permanece fuera del país más de 180 días continuos o discontinuos en un mismo año. No obstante, se puede reactivar acreditando residencia. Este beneficio no es recibido por el cónyuge u otros familiares en caso de fallecimiento del beneficiario.

Compensación por Expectativa de Vida (CEV)

Este beneficio está dirigido a mujeres y busca corregir las brechas de género en el sistema de pensiones, dada su mayor expectativa de vida. Al igual que el BAC, el cónyuge u otros familiares no reciben el monto del beneficio en caso de fallecimiento del beneficiario.

Seguro de Lagunas Previsionales

Este seguro permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo, tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual, lo que triplicará el número de personas beneficiadas (de 395 mil a más de 1,4 millones al año). Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin que el dinero salga del bolsillo del trabajador.

Modernización del Mercado de AFP y Fondos de Inversión

La reforma busca promover la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados actuales, adjudicándose a la Administradora de Fondos de Pensiones que oferte la menor comisión, lo que permitirá reducir los costos y fomentar una competencia más justa.

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Las comisiones serán variables y estarán vinculadas al rendimiento del fondo: si el fondo genera pérdidas, las comisiones disminuirán un 15%; si obtiene ganancias, podrán aumentar hasta un 15%. Se establecen límites cuando las AFP invierten a través de terceros.

Fondo Autónomo de Protección Previsional (FAPP)

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la Ley N° 21.735. El Instituto de Previsión Social (IPS) realizará la recaudación de cotizaciones a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.