Preparar la jubilación se ha vuelto una necesidad cada vez más apremiante en la sociedad actual. Aunque en muchos países la pensión pública ofrece una base de ingresos, rara vez es suficiente para mantener el nivel de vida deseado al momento de retirarse. En este contexto, la realidad muestra que muchos españoles, por ejemplo, no han ahorrado lo suficiente para su retiro, con más de la mitad de la población sin ahorro específico para la jubilación y un ahorro medio en planes de pensiones individuales que apenas supera los 11.500 euros por partícipe, cifra insuficiente para cubrir incluso un año de pensión pública media (unos 17.600 euros).

Esta situación hace esencial contar con una estrategia robusta que no solo proteja los activos, sino que los haga rendir de la forma más eficaz posible. En BBVA, por ejemplo, se considera que mejorar el bienestar financiero debe estar al alcance de todos, y por este motivo, se ha convertido la salud financiera en una de sus prioridades estratégicas. BBVA entiende la salud financiera como un viaje de cuatro pasos: el control del día a día, el ahorro, la gestión de la deuda y la planificación para el futuro.

La Importancia Creciente de la Planificación para la Jubilación

El plan de jubilación es un tema crucial para todos, independientemente de la edad. Nunca es demasiado temprano o demasiado tarde para comenzar a planificar, pero la seguridad financiera en la jubilación no ocurre por sí sola; requiere planificación, compromiso y, por supuesto, dinero. La jubilación es cara y los expertos estiman que necesitará entre el 70% y el 90% de sus ingresos previos a la jubilación para mantener su estilo de vida cuando deje de trabajar.

Asumir la responsabilidad de su futuro financiero es clave para una jubilación segura. El ahorrar dinero para la jubilación es una costumbre que todos podemos tener. Haga del ahorro para la jubilación una prioridad, cree un plan, manténgalo y establezca objetivos. Recuerde: ¡Ahorrar Sí Importa!

Pilares Fundamentales para Construir Tu Futuro Financiero

1. Conoce tu pensión pública y define tu brecha de jubilación

El primer paso fundamental es saber qué pensión pública puedes llegar a recibir. La Seguridad Social ofrece un servicio cada vez más completo para consultar tu vida laboral y obtener una estimación. Una vez que tengas esta cifra, compárala con el nivel de vida que deseas mantener durante tu jubilación. Es importante recordar que esto no tiene por qué coincidir con tu gasto actual, ya que en esta etapa suelen reducirse algunos gastos habituales, como los relacionados con la educación de los hijos, el transporte o la ropa. Por ejemplo, si actualmente gastas 3.500 € al mes, puedes considerar que con 2.500 € podrías vivir bien.

La diferencia entre lo que recibirás de pensión pública y lo que necesitas para mantener tu nivel de vida deseado es lo que se conoce como la brecha de jubilación. Este es el importe que deberás complementar con ahorro privado, idealmente invertido a lo largo del tiempo. Con los niveles de impuestos actuales (en torno al 25%), para obtener 6.000 € adicionales netos después de impuestos, deberás obtener al menos 7.500 € anuales.

Si realizas este cálculo a 25 años vista (por ejemplo, a los 40 años) y tienes en cuenta una inflación del 2%, esos 7.500 € deberán ser más del doble, en torno a los 16.575 €, ya que a ese ritmo tu dinero valdrá menos de la mitad. Para obtener una renta de 16.575 € anuales, se necesita un capital acumulado de unos 400.000 € (exactamente 414.007 €) para que, con una Tasa Anual Equivalente (TAE) del 4%, se pueda generar esa renta adicional sin descapitalizarse. Esto asume que la pensión pública también se inflaciona al mismo ritmo. Si en el futuro se producen más desfases entre inflación y pensiones, algo probable debido al envejecimiento de la población, las necesidades complementarias para nuestra jubilación pueden ser aún superiores.

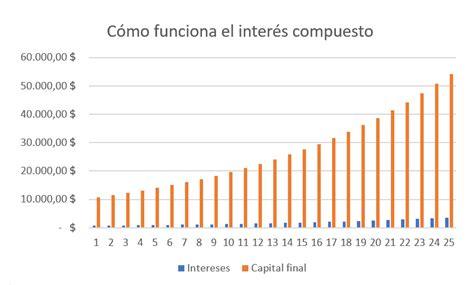

2. Empieza a ahorrar cuanto antes: el tiempo juega a tu favor

Cuanto antes empieces a ahorrar, menos esfuerzo necesitarás hacer más adelante. Gracias al interés compuesto, si comienzas a ahorrar a los 30 años (por ejemplo, 35 años hasta la jubilación), podrás acumular el mismo capital que si empiezas a los 45 (20 años hasta la jubilación) con casi la mitad de esfuerzo mensual. Dicho de otro modo, para acumular 400.000 € empezando a los 40 años (25 para la jubilación) con una rentabilidad del 6,5%, se necesitarán 534 € mensuales. En cambio, si te anticipas y empiezas a los 30 años (35 años acumulando para tu jubilación), necesitarás 250 € (o 2,1 veces menos).

Estos 400.000 € serán más elevados en función de que las cantidades a acumular sean superiores, es decir, cuanto más alta sea la brecha de jubilación. Por ejemplo, para alcanzar 600.000 €, la diferencia entre empezar a los 40 o a los 30 años se amplía de 375 € a 801 € (+426 €), aunque se mantiene la relación (2 veces). Simuladores de objetivos, como los que ofrece inbestMe, pueden ayudarte a saber si, en función de tu perfil y el año para alcanzarlo, vas bien alineado. Si no consigues ahorrar el importe necesario al inicio de tu plan, no te desesperes; empezar pronto suele darte margen.

3. Fomenta el hábito del ahorro sistemático

El ahorro sistemático es crucial para la jubilación, especialmente porque abarca un plazo muy largo, que en promedio puede superar los 20 años. Luis Vadillo, de BBVA, subraya que este tipo de ahorro “requiere de un ahorro sistemático”. Las ventajas de las aportaciones periódicas son varias:

- En primer lugar, si se confía el ahorro para la jubilación únicamente en aportaciones extraordinarias, puede darse la circunstancia de que en el momento de efectuarlas no haya la disponibilidad necesaria, ya sea por imprevistos, educación de los hijos, gastos navideños, etc.

- En segundo lugar, la realización de aportaciones periódicas supone un esfuerzo menor. Por ejemplo, en BBVA se puede iniciar un plan de ahorro desde solo 30 euros al mes, lo que facilita su tratamiento como cualquier otro gasto recurrente (como el pago del recibo del teléfono, la luz o el agua).

- En tercer lugar, el ahorro periódico permite mitigar las oscilaciones del mercado, ya que se invierte en distintos momentos y a distintos precios.

PIAS qué es | Plan Individual de Ahorro Sistemático

4. Aprovecha los incentivos fiscales disponibles

Cuanto más alto sea tu tipo marginal de Impuesto sobre la Renta de las Personas Físicas (IRPF), mayor será el ahorro fiscal que podrás obtener. Por ejemplo, si tributas al 37%, una aportación de 1.500 € a un plan de pensiones puede suponer un ahorro de 555 € en la declaración de la renta. Es probable que, con los límites actuales, necesites ahorrar más de 1.500 € anuales.

Puedes complementar tu estrategia con una cartera adicional de fondos de inversión indexados, que permiten traspasos sin tributar y solo pagan impuestos cuando se reembolsan con ganancias. Es importante recordar que invertir a través de planes de pensiones implica una limitación de liquidez, por lo que debes evaluar esta característica según tus necesidades.

Estrategias Avanzadas de Inversión y Gestión

5. Invierte de forma diversificada y eficiente

Ahorrar sin invertir supone asumir el riesgo de inflación, lo que significa que tu dinero perderá poder adquisitivo con el tiempo. Para proteger tu poder adquisitivo a largo plazo, conviene invertir en activos que superen la inflación, como fondos indexados globales de bajo coste. Las carteras diversificadas de fondos indexados, como las que ofrecen plataformas como inbestMe, te permiten acceder a miles de activos de forma sencilla, con un perfil de riesgo ajustado a tus necesidades y con comisiones muy inferiores a las de productos tradicionales.

Mantener parte de tu patrimonio invertido, incluso tras la jubilación y con un perfil de riesgo más equilibrado, puede ayudarte a extender la duración de tus ahorros y a hacer frente a imprevistos. En los cálculos de capital necesarios, a menudo se asume que el jubilado alcanza una cantidad suficiente para generar la pensión complementaria “sin descapitalizarse”. Esto es cierto a medias, ya que si vivimos 25 años, será beneficioso que, a pesar de la renta a detraer, nuestro capital siga revalorizándose al menos al ritmo de la inflación.

Por otro lado, si alcanzar el capital deseado es imposible, no debemos desesperarnos; simplemente deberemos asumir que consumiremos una parte o todo el capital durante nuestra jubilación. La clave está en una gestión consciente y adaptada a tu realidad.

6. Revisa y optimiza tus planes de pensión existentes

Si tienes planes de pensiones antiguos en bancos o aseguradoras, es posible que estén sujetos a comisiones elevadas y a estrategias poco eficientes. Cada capital cuenta, por lo que es vital analizar bien cómo estás invertido. Puedes traspasarlos a planes indexados con comisiones mucho más bajas sin tributar por ello, como los ofrecidos por inbestMe. Esta optimización puede marcar una gran diferencia en el rendimiento a largo plazo de tus ahorros.

7. Diseña una estrategia de rescate inteligente

Planificar cómo retirar tus ahorros puede marcar una gran diferencia en tu factura fiscal. Los rescates de planes de pensiones tributan como renta del trabajo, por lo que conviene retirarlos de forma gradual, evitando saltar a tramos altos del IRPF. Una estrategia de rescate bien pensada puede optimizar los impuestos que pagas y prolongar la vida de tus ahorros.

8. No toques tus ahorros de jubilación

Si retiras tus ahorros para la jubilación anticipadamente, perderás capital e intereses, y además podrás perder beneficios tributarios o tener que pagar multas por el retiro. Si cambias de empleo, lo ideal es dejar tus ahorros invertidos en tu plan de jubilación actual o transferirlos a un nuevo plan del empleador. Proteger estos fondos es fundamental para el objetivo a largo plazo.

9. Considera los planes de ahorro de tu empleador

Si tu empleador ofrece un plan de ahorros para la jubilación, como los planes de empresa, inscríbete y contribuye con todo lo que puedas. Tus impuestos serán más bajos, tu empresa tal vez contribuya y las deducciones automáticas facilitan el proceso. Con el tiempo, los intereses compuestos y los impuestos diferidos hacen mucha diferencia en la cantidad que logres acumular. Infórmate sobre los detalles de tu plan, cuánto debes contribuir para obtener la contribución integral del empleador y cuánto tiempo debes permanecer en el plan para obtener dicho dinero. Si tu empleador no ofrece un plan, sugiérele que inicie uno, ya que existen opciones simplificadas que pueden beneficiar a ambas partes.

La Clave está en la Revisión Continua y el Asesoramiento

Revisión Anual de tu Plan

Un plan de jubilación no es algo que se configure y se olvide. Es esencial revisar tu plan regularmente y hacer ajustes según sea necesario. Revisa al menos una vez al año tu plan de jubilación: tu brecha, tus aportaciones, tus inversiones y tu horizonte. Mantener tu plan actualizado te asegurará que estás haciendo lo mejor posible para alcanzar la jubilación que deseas. La jubilación no es un destino lejano, sino una etapa que conviene planificar con antelación y rigor. No dejes tu futuro en manos del azar.

Busca Asesoramiento Financiero Profesional

El segundo paso para planificar la jubilación es el asesoramiento. La clave para mejorar tu jubilación es intentar ahorrar más y asesorarte correctamente para hacerlo de la mejor manera posible. La seguridad financiera y los conocimientos financieros van de la mano. Existen muchas entidades financieras y asesores que pueden orientarte en inversiones, ahorro y pensiones.

Aviso importante: Este artículo tiene un propósito informativo general y no constituye asesoramiento financiero, fiscal ni legal personalizado. Las situaciones individuales varían enormemente, y las leyes pueden cambiar con el tiempo (las referencias a normativas son válidas a fecha de 2025). Antes de tomar decisiones importantes sobre tus inversiones, retiradas de dinero o planificación fiscal, consulta con un asesor financiero y un fiscalista acreditados que puedan analizar tu caso concreto. Tu jubilación y tus ahorros son temas lo suficientemente importantes como para buscar consejo profesional a medida.

¡Planifica con anticipación y disfruta con tranquilidad de tu jubilación!