En 1981, la dictadura militar chilena implementó una reforma trascendental al sistema de pensiones del país, introduciendo un esquema de capitalización individual basado en la administración privada. A pesar de los elogios iniciales que recibió a nivel mundial, este sistema, tras más de 26 años de funcionamiento, no ha logrado alcanzar los resultados previstos. Si bien el nivel de cobertura es alto en comparación con otros países de la región, este se mantiene similar al preexistente a la reforma. Del mismo modo, el monto de las pensiones no parece haberse beneficiado del crecimiento económico del país, lo que ha generado crecientes desigualdades.

Ante esta situación, el gobierno de Michelle Bachelet impulsó una ley que, sin modificar la esencia del sistema, introdujo un nuevo pilar solidario, reforzó la presencia del Estado y realizó ajustes en el funcionamiento de las administradoras privadas.

La Reforma Previsional de la Dictadura y sus Consecuencias

Tres años después del golpe de Estado de 1973, la dictadura militar chilena emprendió una profunda reforma del sistema de pensiones. El objetivo principal era sustituir el sistema estatal de reparto por un régimen de capitalización individual de administración privada. Este nuevo sistema fue implementado a finales de 1981 mediante un decreto-ley que carecía de legitimidad democrática.

Para justificar la reforma, el gobierno de Augusto Pinochet criticó severamente el sistema anterior, mezclando problemas reales con argumentos de índole ideológica. Se sostenía, por ejemplo, que el bajo nivel de las pensiones y las crecientes dificultades financieras de diversas cajas de compensación paralelas eran inherentes al sistema. Sin embargo, la realidad demostró que estos problemas se debían a parámetros específicos que podrían haberse corregido sin necesidad de una reforma integral.

Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional, concluyó que una reforma parcial del sistema de reparto era factible. No obstante, la reforma total llevada a cabo por la dictadura obligó a todos los trabajadores dependientes a incorporarse compulsivamente al nuevo sistema privado a partir de 1982, debiendo afiliarse a alguna Administradora de Fondos de Pensión (AFP). Las únicas excepciones fueron los miembros de las Fuerzas Armadas y Carabineros, junto con un reducido grupo de cotizantes que permanecieron en el antiguo sistema de reparto.

Durante muchos años, los críticos del modelo previsional chileno enfrentaron una fuerte oposición. El sistema de capitalización individual obligatorio era promocionado internacionalmente como un modelo de éxito, basado en la creencia generalizada de que el mercado podía garantizar resultados óptimos también en el ámbito previsional. Sin embargo, la realidad actual presenta un panorama muy diferente, y ninguna de las metas establecidas en aquel entonces ha sido alcanzada.

Gastos Sociales y Costos de Transición

La transición del antiguo régimen de reparto al nuevo sistema ha generado, hasta la actualidad, considerables gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, ocasionado por el pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos y su traspaso a los fondos de pensiones privados, así como por el pago de pensiones asistenciales y subsidios para alcanzar la pensión mínima, promedió un 4,7% del PIB. Si bien esta cifra ha mostrado una tendencia a la baja, se sumó a los gastos de aproximadamente un 1,3% del PIB destinados a financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y Carabineros.

Estas cifras superan significativamente el déficit registrado en 1980, que rondaba el 1,8% antes de la entrada en vigor de la reforma. Entre 1996 y 2006, más de una cuarta parte del gasto público, incluyendo la transferencia de recursos a los fondos de pensiones privados, se destinó al sistema previsional.

Grado de Cobertura y Densidad de Aportes

A finales de 2007, la población de Chile ascendía a 16,7 millones de personas, de las cuales aproximadamente ocho millones estaban afiliadas a las AFP. La afiliación incluye a todas aquellas personas que han realizado al menos un aporte a lo largo de su vida, lo que abarca a quienes ya no están insertos en el mercado laboral. Por ello, resulta más preciso considerar el número de aportantes activos, que se situaba en 4,37 millones. La población económicamente activa de Chile ronda los siete millones de personas.

Esto implica que alrededor del 62% de la población activa aporta a un fondo de pensiones privado, mientras que un 3,7% adicional continúa cotizando en el sistema antiguo. La cobertura previsional alcanza así a dos tercios de la población, siendo, según datos oficiales, la más alta de América Latina. A diferencia de otros países de la región, la cobertura en Chile abarca un porcentaje comparativamente mayor del sector de menores ingresos.

Sin embargo, esta favorable posición en comparación con otros países latinoamericanos se relativiza al considerar que, después de más de un cuarto de siglo, la extensión de la cobertura no ha aumentado en comparación con la vigente en 1975, a pesar de que el ingreso per cápita del país se ha multiplicado por más de cuatro desde 1990. Aún hoy, más de un tercio de la población activa carece de cobertura previsional contributiva, afectando especialmente a los trabajadores autónomos.

Además, las cifras de cobertura total ocultan una realidad: los afiliados a las AFP aportan de forma esporádica, generando "lagunas previsionales". La densidad de aportes promedio es de aproximadamente el 52% de la vida laboral. Se observan también claras diferencias de género: la densidad de aportes de los hombres supera el 60%, mientras que la de las mujeres es inferior al 44%. Un cuarto de los afiliados efectúa aportes durante un período que apenas alcanza el 24% de su vida laboral, y solo el 30% de los afiliados logra una densidad de aportes del 80%, el nivel asumido al inicio de la reforma.

Prestaciones y Montos de las Pensiones

En 2007, el Estado chileno cubrió alrededor del 68% de todas las pensiones. De estas, 1.400.000 pensiones, más de un tercio, correspondían a pensiones de vejez derivadas de derechos adquiridos en el antiguo sistema de reparto. El 30% eran pensiones asistenciales, financiadas con recursos fiscales y otorgadas bajo criterios de pobreza. Dos tercios de las pensiones estatales (excluyendo las asistenciales) las reciben mujeres, aunque sus prestaciones representan solo el 61% de las percibidas por los hombres.

A finales de 2007, el sistema previsional privado pagó 642.000 pensiones, de las cuales dos tercios eran de vejez. Solo el 34% de todas las pensiones privadas son percibidas por mujeres. La mayoría de las pensiones se financia, al menos parcialmente, con recursos transferidos por el Estado a las AFP en calidad de bonos de reconocimiento, que equivalen a los aportes previos al sistema público más un ajuste anual del 4%. Teniendo esto en cuenta, el monto de las pensiones actualmente pagadas no permite definir las prestaciones actuales ni futuras de las cajas privadas.

El sistema privado ofrece dos modalidades de retiro. La primera es el retiro programado, donde se percibe una renta temporal calculada en función del capital acumulado, la expectativa de vida y la rentabilidad anual del fondo. Si el capital se agota y las prestaciones son inferiores a la pensión mínima, el beneficiario puede solicitar la garantía estatal de pensión mínima (si ha cotizado al menos 20 años) o, en su defecto, una pensión asistencial. Otra alternativa dentro de esta modalidad es traspasar el capital acumulado a una compañía de seguros, que garantiza una renta vitalicia tras descontar su comisión.

La segunda modalidad es la pensión anticipada, que permite adelantar la edad de retiro si el capital acumulado permite generar una pensión superior al 61% de los ingresos de los últimos diez años y es al menos un 30% mayor que la pensión mínima de vejez vigente.

Comparativa de Montos de Pensión

En cuanto al monto promedio de las pensiones de vejez, sobrevivencia e invalidez en ambos sistemas, estas rondan los 352 dólares en las AFP y los 415 dólares en el sistema estatal, una diferencia del 18%. La disparidad es aún mayor en las pensiones de vejez puras: en las AFP, ascienden a unos 337 dólares (410 si se incluyen retiros adelantados), mientras que en el sistema estatal alcanzan aproximadamente 510 dólares, una diferencia del 51% o del 25% si se incluyen los retiros adelantados. Sin embargo, en el sistema estatal, el 80% de los pensionados recibe menos de 370 dólares, mientras que alrededor del 9% de las pensiones de vejez estatales, percibidas principalmente por miembros de las Fuerzas Armadas y Carabineros, ascienden a unos 1.177 dólares en promedio.

La promesa de que las pensiones privadas alcanzarían el 80% de los últimos ingresos percibidos no se ha cumplido. Según cálculos del Consejo Asesor Presidencial para la Reforma Previsional, los hombres que se retiren entre 2020 y 2025 percibirán pensiones equivalentes al 51% de sus ingresos, y las mujeres apenas al 28%. Las diferencias no solo son notables entre géneros, sino también entre niveles educativos: los hombres con título universitario pueden recibir hasta el 110% de sus ingresos previos, mientras que las mujeres con estudios primarios apenas alcanzan el 11%.

El aumento de la expectativa de vida proyecta una futura disminución de las pensiones. Según proyecciones oficiales, las pensiones puramente contributivas del 66% de las personas nacidas entre 1956 y 1961 estarán por debajo de los 154 dólares, y las del 20% rondarán los 300 dólares. Para el período 2020-2025, se proyecta que el 46% de las personas cuyas pensiones contributivas estén por debajo de la pensión mínima, sin derecho a subsidio, alcanzarán a ese porcentaje. En el caso de las mujeres, esta cifra podría ascender al 61%. Esto se debe a que las prestaciones estatales solo se otorgaban a quienes habían aportado durante 20 años a fondos de pensiones privados sin acumular capital suficiente para una pensión mínima. Dada su insuficiente densidad de aportes, solo el 2% de los pensionados califica para un subsidio que incremente su pensión autofinanciada hasta el nivel mínimo.

Desarrollo de los Fondos de Pensiones y Rentabilidad

El bajo monto de las pensiones se debe, en parte, a los elevados gastos administrativos. Tras los descuentos por seguro de invalidez y sobrevivencia, estos gastos ascienden, en promedio, al 4% de los aportes efectuados. Por el mantenimiento de los fondos no se cobra comisión. Las comisiones fijas adicionales implican que los trabajadores de bajos ingresos soportan mayores costos, obteniendo tasas de retorno positivas prácticamente nulas.

Un análisis comparativo de 14 sistemas previsionales en América Latina revela que los gastos administrativos en las AFP alcanzan el 20%, mientras que en las cajas de pensión públicas rondan el 3,5%. Las AFP han informado una tasa de retorno promedio del 10% desde el inicio del nuevo sistema, cifra fuertemente influenciada por el alto crecimiento de los primeros años. Considerando las comisiones y la tendencia a la baja en la tasa de retorno de las inversiones en la última década, a pesar del crecimiento constante de los volúmenes, la rentabilidad real para los afiliados se sitúa entre el 4,5% y el 6,5%, un porcentaje modesto para la economía chilena. Cálculos del Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda) para el período 1990-2005 sitúan la rentabilidad en un 3,5%.

La rentabilidad de las AFP, como entidades con fines de lucro, ha superado consistentemente la de sus instrumentos de inversión. Según parámetros europeos, las AFP han sido altamente rentables para sus administradores, con ganancias superiores a las del sector financiero, excepto en 2006. Entre 1991 y 2004, la rentabilidad del capital propio se mantuvo alrededor del 27%, llegando al 16,8% en 1996. Otros cálculos indican que entre 2000 y 2003 la rentabilidad superó el 50%.

Paralelamente, se ha observado un proceso de fuerte concentración. A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, equivalentes al 70% del PIB. De las 22 AFP existentes a principios de los 90, solo seis permanecen, constituyendo un oligopolio. Las tres AFP más grandes concentran al 79% de los afiliados y al 80% de los activos administrados. Los grupos controladores de las AFP ostentan un inmenso poder económico y político, mientras que la clase trabajadora organizada carece de influencia en la administración de los fondos.

Balance de la Reforma Previsional

Tras 26 años de vigencia, las promesas asociadas a la implementación del sistema previsional privado en Chile no se han cumplido. No hay evidencia que sugiera que en un plazo razonable se pueda alcanzar el objetivo de pensiones equivalentes al 80% del último salario. Esto se atribuye al bajo nivel de los sueldos, la irregularidad de los aportes y los elevados gastos administrativos de las AFP. Además, el aporte del 10% de la remuneración bruta resulta insuficiente para acumular un capital que garantice una pensión digna para la mayoría de la población. A esto se suma el desfavorecimiento sistemático de las mujeres.

Aspectos Clave del Antiguo Sistema de Reparto

- Administración: Las pensiones eran administradas por Cajas de Previsión sectoriales, como la Caja de Empleados Particulares, Obreros, FFCC del Estado, entre otras.

- Porcentaje de cotización: En el sistema antiguo, cada trabajador cotizaba más del 20% de su sueldo. Para recibir una pensión, generalmente se requería haber cotizado durante al menos 15 años, lo que implicaba que algunas personas no recibían pensión a pesar de haber aportado parte de su sueldo.

El Sistema de Reparto

El Sistema de Reparto fue administrado a través de cajas previsionales que establecían las condiciones de afiliación y cobertura. Los recursos se destinaban a un fondo común desde el cual se financiaban las diversas prestaciones.

El Actual Sistema de Pensiones: Ley 3.500

En 1980 se instauró el modelo de “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), si bien algunos afiliados permanecieron en el antiguo sistema.

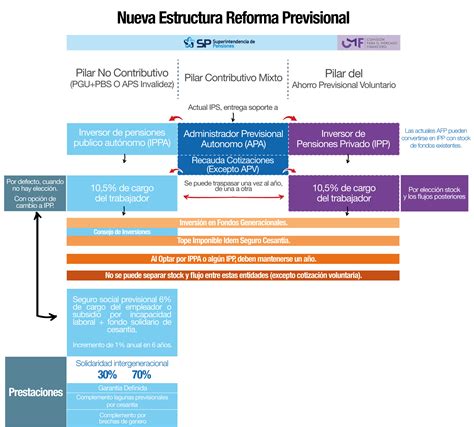

Reforma al Sistema de Pensiones (Ley 20.255)

Desde 2008, el Sistema de Pensiones Solidarias, que incluye un Pilar Solidario financiado por el Estado como complemento al sistema de capitalización individual, beneficia a 450.000 hombres y 750.000 mujeres. Esta reforma incorporó diversas medidas para mejorar la cobertura y las prestaciones.

Adecuaciones y Pilares del Sistema de Pensiones Chileno

El diagnóstico realizado desde 2006 identificó a una parte de la población sin ahorros suficientes para financiar su pensión, lo que ha llevado a proponer diversas medidas, incluyendo el Pilar Solidario, caracterizado por aportaciones no contributivas que buscan reducir la brecha entre las prestaciones recibidas y la liberación del pago de cotizaciones para ampliar la cobertura.

El sistema de pensiones chileno se estructura en tres pilares:

- Pilar Contributivo Obligatorio: Basado en la capitalización individual y financiado mediante el ahorro obligatorio de cada trabajador. La afiliación a las AFP y la cotización son obligatorias para trabajadores dependientes y, a partir de 2018, para trabajadores independientes a honorarios. Los trabajadores remunerados o no remunerados no obligados a afiliarse pueden hacerlo voluntariamente (ej. trabajadores independientes por cuenta propia, afiliados voluntarios).

- Pilar Contributivo Voluntario: Permite a los afiliados complementar sus fondos previsionales para mejorar el monto de la pensión final o adelantar la edad de jubilación.

- Pilar Solidario: Consiste en el ahorro que cada persona realiza durante su vida laboral, materializado en la cotización del 10% de la remuneración imponible mensual, depositado en cuentas individuales de propiedad del trabajador. Las AFP, entidades privadas reguladas y fiscalizadas por el Estado, invierten estos fondos para hacerlos crecer. Al finalizar la vida laboral, los trabajadores reciben su dinero en forma de pensión.

Actualmente operan seis AFP en el país. Estas entidades cobran una comisión, un porcentaje de la remuneración imponible, por la administración de los fondos. Dicha comisión es fijada libremente por cada AFP y es uniforme para todos sus afiliados. Las AFP también pueden realizar inversiones en el extranjero, asesorándose con empresas especializadas.

Modalidades de Pensión

- Pensión de Vejez: Se solicita al cumplir la edad legal (60 años para mujeres, 65 para hombres), aunque no es obligatorio hacerlo al alcanzarla. Postergar la decisión puede ser beneficioso para el crecimiento de los ahorros y el monto final de la pensión.

- Pensión de Vejez Anticipada: Es posible pensionarse antes de la edad legal si el ahorro acumulado permite financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o si el monto de la pensión es igual o superior al 80% de la pensión máxima con aporte solidario (PMAS) vigente.

- Pensión de Vejez Anticipada por Trabajos Pesados: Los trabajadores dependientes que han desempeñado labores consideradas pesadas, reguladas por la Ley N° 19.404, pueden acceder a una pensión de vejez a una edad inferior a la legal.

- Pensión de Invalidez: Dirigida a trabajadores afiliados entre 18 y 65 años que no estén pensionados por vejez y que, tras una evaluación médica, sean declarados discapacitados por pérdida de al menos el 50% de sus capacidades físicas o mentales. El monto se financia con los recursos previsionales ahorrados y el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

- Pensión de Sobrevivencia: Beneficio para los miembros del grupo familiar del afiliado fallecido que cumplan los requisitos legales, incluyendo cónyuge, padres de hijos de filiación no matrimonial, hijos y padres.

Modalidades de Pensión (Detalle)

Existen dos modalidades principales de pensión:

- Traspaso del total de los fondos a una Compañía de Seguros: El monto de la pensión es FIJO en UF.

- El Ahorro Previsional se mantiene en la AFP: El monto de la pensión es variable y se recalcula anualmente.

La Superintendencia de Pensiones ofrece un Simulador de pensiones para facilitar la comprensión del proceso.

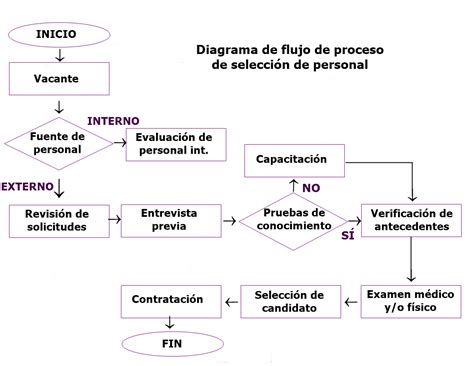

Proceso de Pensión: Las 5 Etapas del Trámite

El proceso de pensión en Chile consta de cinco etapas obligatorias:

Etapa 1: La Solicitud de Pensión

La decisión de iniciar el trámite se comunica a la AFP, ya sea en sucursal, vía telefónica o a través de su sitio web. Se completa el formulario de Solicitud de Pensión, se adjunta fotocopia del carné de identidad y se realiza la Declaración de Beneficiarios, incluyendo certificados de nacimiento o estado civil.

Etapa 2: El Certificado de Saldo

La AFP emite el Certificado de Saldo, que detalla los ahorros obligatorios, voluntarios y el Bono de Reconocimiento (si aplica). Este documento tiene un folio único y una vigencia de 35 días, siendo esencial para ingresar al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP).

Etapa 3: El Certificado de Ofertas

El SCOMP es un sistema electrónico supervisado por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero (CMF), donde AFP y Compañías de Seguros compiten para ofrecer la mejor pensión. Tras obtener el Certificado de Saldo, el SCOMP emite un Certificado de Ofertas que permite comparar las propuestas de manera transparente, según la modalidad de pensión elegida. El Certificado de Ofertas tiene una vigencia de 12 días corridos. Se pueden realizar hasta tres consultas al SCOMP por cada Certificado de Saldo vigente.

Etapa 4: Selección de Modalidad de Pensión

Esta es una decisión crucial. La elección entre las modalidades disponibles (Renta Vitalicia o Retiro Programado) se basa en las necesidades individuales. La Renta Vitalicia no genera herencia legalmente, pero puede incluir cláusulas de período garantizado para beneficiarios. La Renta Temporal permite que los ahorros sigan rentando y puede ser una estrategia para mejorar el monto final de la pensión. La Renta Vitalicia Diferida combina una parte de los ahorros en una Compañía de Seguros con una Renta Temporal en la AFP. La Renta Vitalicia Inmediata se puede combinar con Retiro Programado.

Etapa 5: El Primer Pago

Una vez seleccionada la modalidad y firmado el acuerdo, se ejecuta la orden de pago. Si el ahorro es menor a 3 UF, el proceso se simplifica directamente de la Solicitud de Pensión al Primer Pago.

Pensión Garantizada Universal (PGU)

La PGU es un beneficio estatal que reemplazó a la antigua Pensión Básica Solidaria de vejez, mejorando significativamente los montos y el alcance. Financiada 100% por el Estado, busca apoyar a personas de 65 años en adelante que trabajen o tengan pensión, siempre que no pertenezcan al 10% más rico de ese grupo etario. Además, deben acreditar residencia en Chile por un mínimo de 20 años continuos o discontinuos (desde los 20 años), cuatro años de residencia en los últimos cinco, y tener una pensión base inferior a $1.210.828.

Preguntas Frecuentes sobre cómo Pensionarse

- ¿Puedo trabajar y recibir mi pensión al mismo tiempo? Sí, no existe prohibición legal. Si optas por el Retiro Programado, puedes seguir cotizando para mejorar tu pensión en el próximo recálculo anual.

- ¿Qué es el Bono de Reconocimiento y quiénes lo reciben? Es un beneficio estatal para quienes cotizaron en el antiguo sistema previsional antes de cambiarse al sistema de AFP. Representa el dinero ahorrado en ese sistema anterior y se suma a tu cuenta individual.

- ¿Qué pasa con mi ahorro si me voy a vivir al extranjero? Chile tiene un convenio de traspaso directo de fondos con Perú. Para otros países, el trámite se gestiona a través de la Superintendencia de Pensiones bajo convenios internacionales específicos.

- ¿Qué es el congelamiento de saldo? Es una herramienta para proteger los ahorros de la volatilidad del mercado durante el trámite. Se puede solicitar durante todo el año a través del sitio web y sucursales ChileAtiende. Los montos no son reajustables y dependen del período de cotización.