En Chile, el sistema de pensiones obliga a todos los trabajadores a destinar un 10% de su sueldo imponible para el ahorro en una Administradora de Fondos de Pensiones (AFP). Estas entidades cobran una comisión por la administración de dichos fondos. Aunque existen siete AFP en el país, los afiliados tienen la libertad de cambiarse entre ellas. Sin embargo, los nuevos ingresos al sistema previsional deben permanecer en la AFP que cobre la menor comisión durante un período mínimo de 24 meses.

La rentabilidad y el porcentaje de la comisión son factores cruciales al momento de elegir una AFP. Es fundamental comprender que esta comisión se descuenta directamente del trabajador y puede presentar variaciones significativas entre las distintas administradoras.

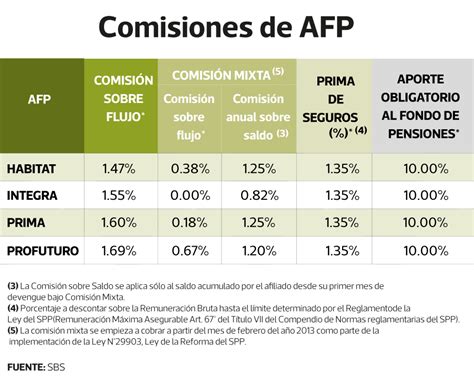

Detalle de Comisiones y su Cálculo

Para ilustrar la diferencia en las comisiones, consideremos un sueldo imponible de 650 mil pesos. Las comisiones mensuales aproximadas varían desde 0.425 en AFP Provida hasta 0.185 en AFP Uno. En el caso de sueldos más elevados, como 1 millón 500 mil pesos, las comisiones oscilan entre 0.750 en AFP Provida y 0.350 en AFP Uno. Es importante destacar que AFP Uno ajustará su comisión a 0,46% a partir de octubre de 2025.

Las administradoras de fondos de pensiones (AFP) cobran a sus afiliados una comisión por la gestión y administración de la cuenta de capitalización individual obligatoria. Si bien las personas son libres de elegir la AFP donde depositarán sus ahorros previsionales, los trabajadores que se afilian por primera vez deben ingresar a la administradora con la menor comisión y permanecer en ella por 24 meses.

¿Cómo se calcula la comisión?

La comisión cobrada por las AFP corresponde a un porcentaje de las cotizaciones y está estrictamente regulada por ley. Su propósito es cubrir los costos operativos de la AFP, tales como la administración, gestión e inversión de los fondos de pensiones, así como gastos en remuneraciones del personal, tecnología, oficinas y equipos.

Es relevante tener en cuenta que las comisiones varían entre las administradoras y pueden tener un impacto considerable en las finanzas mensuales del trabajador. Si eres trabajador dependiente, cada mes cotizas un 10% de tu sueldo imponible, más un 0,1% adicional a cargo del empleador, según lo establecido por la Reforma de Pensiones, independientemente de la AFP a la que pertenezcas. Este monto se destina directamente a tus Fondos de Pensiones y fluctúa mensualmente según la rentabilidad generada por la AFP. Por ejemplo, si tu sueldo imponible es de $600.000, cotizas $60.000 que van directamente a tu cuenta. Este dinero es propiedad exclusiva de cada afiliado y es administrado por la AFP con el fin de invertirlo y hacerlo crecer a lo largo del tiempo.

La cotización obligatoria, que es del 10% (o 10,1% con el aporte del empleador), es el ahorro base que no cambia entre AFP. Sin embargo, al pagar una comisión menor, queda más dinero disponible para el trabajador, lo que se traduce en un mayor ingreso líquido mes a mes, sin afectar los ahorros ni la rentabilidad de la AFP.

¿Qué comisión me cobra la AFP? | Te lo contamos en 1 minuto

AFP Modelo y su Propuesta de Comisión

AFP Modelo se destaca por ofrecer una comisión reducida, situándose en tan solo 0,58%. Esto significa que los afiliados a esta AFP se benefician de un descuento menor en sus sueldos por concepto de comisión, lo que resulta en "más dinero en tu bolsillo" al final de cada mes.

Puedes visitar el sitio web www.aumentatusueldo.cl para calcular cuánto dinero extra suma tu sueldo gracias a estar en AFP Modelo, aprovechando su menor comisión.

Servicios Adicionales Ofrecidos por las AFP

Las AFP ofrecen diversos servicios para la gestión de los ahorros previsionales y voluntarios:

- Cambio de AFP: Permite trasladar tus ahorros previsionales de una AFP a otra.

- Cambio de Fondo: Posibilita mover tus ahorros previsionales al Fondo de Pensiones que mejor se ajuste a tus preferencias de riesgo y horizonte de tiempo.

- Ahorro Previsional Voluntario (APV): Permite abrir una cuenta APV por internet en la AFP de tu elección, incluso si no estás afiliado a ella. El APV ayuda a ahorrar más y mejorar el monto de tu futura pensión.

- Cambio de Régimen Tributario: Facilita la modificación del régimen tributario de tu cuenta voluntaria (régimen letra a) o régimen letra b)), según sea más conveniente para tu nivel de ingresos.

- Giros desde Cuentas Voluntarias: Permite realizar giros desde cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (cuenta APV), solicitando el depósito en tu cuenta corriente, vista o RUT.

- Certificado de Movimientos: Ofrece la obtención de un documento que registra los movimientos realizados en tu cuenta de capitalización obligatoria y voluntarias.

- Consulta o Reclamo: Permite ingresar consultas o reclamos a tu AFP a través de un formulario de contacto.

Para acceder a la mayoría de estos servicios en línea, generalmente se requiere tener la Clave de Acceso y la Clave de Seguridad correspondientes.

La información presentada a partir de enero de 2026, correspondiente a diciembre de 2025, se calcula conforme a una nueva metodología. Esto aplica a consultas sobre beneficios, afiliación, certificados, giros, cotizaciones, estado de cuentas, entre otros.

Otro indicador importante es el tiempo promedio en días hábiles que demoran las AFP en formalizar la respuesta a los reclamos realizados en un año móvil. Este tiempo se mide desde la fecha de recepción hasta la emisión del dictamen, sin incluir el tiempo que la AFP tarda en avisar al afiliado.

La ley permite la pensión anticipada por vejez para aquellos afiliados que logren financiar una pensión igual o superior al 70% del promedio de sus remuneraciones imponibles y rentas declaradas en los últimos 10 años (artículo 63 del D.L.). El tiempo promedio entre la solicitud de pensión y la emisión del certificado de saldo o primer pago de pensión, o la ficha de cálculo, es también un factor a considerar.

En caso de que el empleador no pague las cotizaciones de sus trabajadores, se genera una deuda previsional que debe ser declarada. El cálculo de las cotizaciones recuperadas de las Declaradas y No Pagadas (DNP) se realiza dividiendo el monto recuperado en el segundo y tercer mes posterior a la generación de la deuda, por el monto de las DNP pendientes al final del primer mes, expresado en porcentaje.