Enfrentar los riesgos de invalidez o fallecimiento es una preocupación fundamental para los trabajadores. En Chile, el sistema de Administradoras de Fondos de Pensiones (AFP) ofrece mecanismos de protección diseñados para salvaguardar el futuro financiero del afiliado y su familia. Uno de los pilares de esta protección es el Seguro de Invalidez y Sobrevivencia (SIS), un seguro obligatorio que cubre a los afiliados en caso de ser declarados inválidos (parcial o total) o de fallecer, otorgando una pensión de sobrevivencia a sus beneficiarios.

El Seguro de Invalidez y Sobrevivencia (SIS)

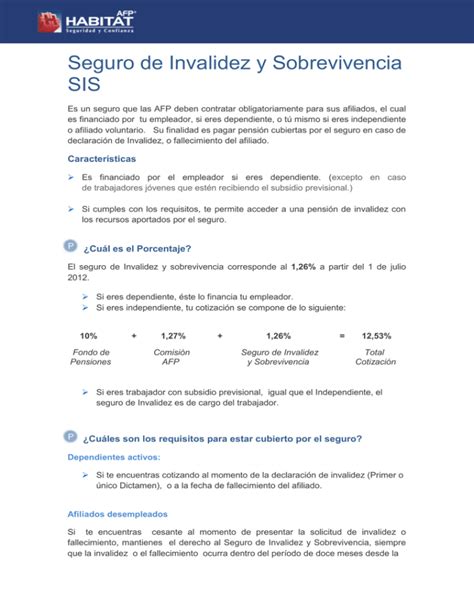

El SIS es un seguro que, obligatoriamente, debe estar cotizando en alguna AFP. Este seguro cubre los gastos en caso de ser declarado inválido o fallecer, otorgando una pensión de sobrevivencia. Para los trabajadores dependientes, el SIS es un beneficio sin costo directo, ya que lo paga el empleador todos los meses junto con la cotización obligatoria. En el caso de los afiliados independientes y voluntarios, son ellos quienes deben pagarlo cada vez que cotizan.

Cobertura y Tasas

- La cobertura del SIS se extiende hasta los 65 años, tanto para hombres como para mujeres, siempre que no estén pensionados.

- A partir del 1 de octubre de 2023, la tasa única a cancelar para efecto de pago de los empleadores es de 1,47% de la renta imponible.

- Para la prima del SIS, Cuprum AFP actúa como ente recaudador, la que luego es entregada directamente a la compañía de seguros correspondiente. El costo es 1,88% para hombres y 1,41% para mujeres (desde julio de 2025), de la renta imponible y es pagado por el empleador.

¿Quiénes están cubiertos?

Se encuentran cubiertos por el seguro aquellos afiliados que a la fecha de declaración de la invalidez, estén en alguna de las siguientes situaciones:

- Trabajador dependiente:

- Que se encontraba cotizando en el mes de ocurrencia del siniestro.

- Que se encontraba cesante o con servicios suspendidos por un periodo no mayor a 12 meses. Para esto, deberá registrar a lo menos 6 meses de cotizaciones en el año anterior, contados desde el último día del mes en el que dejó de prestar servicios.

- Trabajador independiente o afiliado voluntario: Que haya cotizado en el mes calendario anterior al siniestro.

Beneficios del SIS para Trabajadores Independientes

La cotización destinada al financiamiento del Seguro de Invalidez y Sobrevivencia (SIS) dará derecho a un aporte adicional en caso de invalidez o fallecimiento. Este aporte incrementa la pensión de invalidez de los afiliados y/o las pensiones de sobrevivencia de sus beneficiarios.

Todos los trabajadores independientes que paguen el SIS están cubiertos:

- Los trabajadores que realicen pagos provisionales de las cotizaciones (PPC) quedarán cubiertos durante el mes siguiente al pago.

- Los trabajadores independientes que paguen sus cotizaciones previsionales anualmente quedarán cubiertos por el SIS a partir del mes de mayo del año en que se efectúe el pago.

El periodo de cobertura depende del monto cotizado:

- Si el trabajador cotizó por una renta imponible anual igual o superior a 7 ingresos mínimos mensuales (donde $301.000 corresponde al salario mínimo), tendrá una cobertura anual desde el 1 de mayo del año en que pagó las cotizaciones hasta el 30 de abril del año siguiente a dicho pago.

Es importante destacar que el no pago de la cotización en un mes afecta la cobertura del seguro de invalidez y sobrevivencia, dejando al afiliado independiente sin derecho a estar cubierto en caso de invalidez o muerte. Por ello, es fundamental estar al día y ser sistemático en el pago de las cotizaciones.

Adjudicación del Seguro

El Seguro de Invalidez y Sobrevivencia (SIS) es adjudicado mediante una licitación pública, efectuada en conjunto por las AFP y la Superintendencia de Pensiones. Pueden participar en la licitación las compañías de seguros de vida (CSV) que se encuentren constituidas a la fecha de la licitación. El seguro deberá ser adjudicado a la o las CSV que presenten la mejor oferta económica, pudiendo adjudicarse a más de una entidad para evitar una concentración excesiva y cubrir la totalidad del riesgo de invalidez y sobrevivencia. Las AFP deberán transferir la cotización destinada al financiamiento del SIS a las compañías de seguros de vida adjudicatarias.

Definición y Grados de Invalidez

La calificación como inválido y el grado de invalidez es definido por una Comisión Médica, la cual depende de la Superintendencia de Pensiones. Una persona puede ser calificada con un grado de invalidez parcial o total:

- Invalidez Parcial: Corresponde a una pérdida de capacidad de trabajo igual o mayor al 50% e inferior al 66,6%.

- Invalidez Total: Corresponde a una pérdida de capacidad de trabajo igual o superior al 66,6%.

Una persona que ha sido declarada con invalidez puede seguir trabajando.

Ejemplo de Caso de Invalidez

Consideremos el caso de un hombre de 45 años, casado, con dos hijos (uno de 15 años y otra de 10 años), y un promedio de sueldo de los últimos 10 años de $1.100.000. Si este afiliado queda inválido, el seguro lo cubrirá aportando a su cuenta obligatoria un monto aproximado de $162.000.000.

El aporte del seguro se calcula para que el afiliado obtenga una pensión mensual del 70% del promedio de los últimos 10 años, lo que en este caso, se traduciría en una pensión mensual de $783.000. Para invalidez parcial, el aporte del seguro es para obtener una pensión del 50% del sueldo promedio de los últimos 10 años.

El cálculo del aporte adicional considera:

- Tasas de interés de Actualizaciones Aporte Adicional abril 2025: 3,30%

- Promedio de renta de los últimos 10 años: $1.100.000

- Saldo en cuenta obligatoria: $30.000.000

- Hijos: un hombre de 15 años y una mujer de 10 años

Pension de Invalidez: ¿Qué es? ¿Cómo se calcula? y ¿Quién la Obtiene?(2020)

Cobertura por Fallecimiento

En caso de fallecimiento por cualquier causa, la familia del afiliado estará protegida recibiendo hasta 1.200 UF. Si el saldo de la Cuenta de Ahorro Obligatorio (por Cotizaciones Obligatorias y/o APV) es insuficiente, el SIS complementa el capital necesario para que los beneficiarios reciban una Pensión de Sobrevivencia mensual.

Beneficiarios de Pensiones de Sobrevivencia

Los beneficiarios que pueden acceder a una Pensión de Sobrevivencia son:

- El o la cónyuge: Debe haber contraído matrimonio al menos 6 meses antes del fallecimiento del afiliado, o 3 años si el matrimonio se verificó siendo el fallecido pensionado por vejez o invalidez.

- Los hijos: Deben ser solteros y tener hasta 18 años, o hasta 24 años si se encuentran estudiando en cursos regulares (básica, media, superior).

- Conviviente civil: Debe ser soltero, viudo o divorciado y haber suscrito un Acuerdo de Unión Civil que se encuentre vigente al momento del fallecimiento del afiliado, a lo menos con un año de anterioridad a la fecha de su fallecimiento o tres años si dicho acuerdo se celebró siendo el o la causante pensionado por vejez o invalidez.

Excepciones de Cobertura

No obstante las coberturas generales, existen algunas excepciones, como el suicidio o las heridas autoinfligidas. Sin embargo, la compañía aseguradora pagará el capital asegurado a los beneficiarios si el fallecimiento ocurriera como consecuencia de suicidio, siempre que hubiera transcurrido un (1) año completo e ininterrumpido desde la fecha de incorporación del asegurado, desde su rehabilitación o desde el aumento de capital asegurado.

Asignación por Muerte y Cuota Mortuoria

Asignación por Muerte

Las personas naturales pueden recibir un reembolso por los gastos funerarios pagados por el fallecimiento de una persona beneficiaria activa (trabajadores) o pasiva (pensionados) del antiguo sistema previsional. La asignación se puede solicitar durante todo el año a través del sitio web y en las sucursales ChileAtiende, siempre que el fallecido haya sido pensionado o pensionada de las ex cajas de previsión y leyes especiales.

Cuota Mortuoria

Por lo general, si una persona trabajadora afiliada a una AFP muere, se tendrá derecho a cobrar la cuota mortuoria en la AFP respectiva, siempre y cuando quien la solicite se haga cargo de los gastos funerarios. En ese caso, el monto es de hasta 15 Unidades de Fomento (UF), el cual es financiado con el saldo disponible en la cuenta de ahorro del o la causante.

Pilar Solidario y Otros Beneficios

A través del Pilar Solidario, introducido con la Reforma del año 2008, el Estado entrega una serie de beneficios dirigidos, actualmente, al 90% más vulnerable de la población con el fin de brindar protección y evitar la pobreza en la vejez. Dentro de estos beneficios se encuentra el Bono por Hijo, dirigido a las madres de niños nacidos vivos o adoptados, con el fin de mejorar las pensiones de las mujeres.

tags: #cobertura #por #invalidez #o #fallecimiento