El régimen de pensiones de Chile, regido por el modelo de capitalización individual que impera desde 1980 y que se ha exportado a otros países, está sintiendo aires de cambio. Ahora, después de una década de debates por reformarlo, con tres presidencias de por medio, tres ventanas inéditas de rescates de fondos y una opinión pública que migró de la consigna “No + AFP” a “Con mi plata no”, entre otros, el sistema está en un proceso de transición.

La Reforma del Sistema de Pensiones en Chile: Un Contexto de Cambio

Origen y Evolución del Modelo de Capitalización Individual

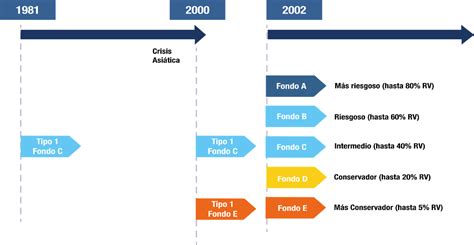

El sistema de multifondos, fundamental en la estructura actual del régimen previsional chileno, se estableció con el objetivo de ofrecer diversas opciones de inversión a los afiliados.

- Estos fondos, creados por la Ley 19.795, se establecieron en 2002 con el objetivo de ofrecer un espectro de perfiles de riesgo/retorno para que las personas fueran migrando sus recursos con el paso del tiempo, con cinco carteras con distintos límites de inversión y tipos de activos.

- Desde entonces, los fondos han ido creciendo con fuerza.

- A junio de 2001, cuando los recursos todavía estaban divididos en solo dos fondos -el Tipo 1, que invertía en acciones y bonos; y el Tipo 2, dedicado a la renta fija-, los activos totales del sistema llegaban a 35.513,8 millones de dólares, según cifras de la Superintendencia de Pensiones (SP).

Los Multifondos: Diversificación y Desafíos

La composición de las carteras de los multifondos refleja la estrategia de diversificación y gestión del riesgo dentro del sistema.

- En cuanto a la cartera, el desagregado por multifondos muestra el espectro de riesgo y retorno que cubren las cinco letras, con los fondos más riesgosos más inclinados a los activos extranjeros y los más conservadores más apoyados en instrumentos locales.

- En junio, el fondo A tenía un 83% de sus 35.026 millones de dólares en AUM en inversiones en el extranjero, principalmente en acciones (el 68% del vehículo más riesgoso), mientras que el fondo E destinaba el 88% de sus 25.340 millones de dólares en activos a instrumentos chilenos, predominantemente en renta fija (85,7% del total).

Opiniones Expertas sobre Rentabilidad y Liquidez

Expertos del sector han analizado el desempeño de los multifondos y los desafíos que enfrentan.

- María Alicia Montes, gerente de Asset Allocation de AFP Cuprum, concuerda con el diagnóstico, agregando que estos resultados se dieron pese a un contexto sacudido.

- “Durante este período tuvimos una crisis financiera global, una crisis social en Chile, una pandemia y un episodio de alta inflación que mermó en forma relevante la rentabilidad real de los fondos de pensiones.”

- A esto se suma la liquidez del sistema, acota el gerente de Inversiones de AFP PlanVital, Diego Dziekonski, y la capacidad de elegir entre las distintas opciones, según horizonte de inversión y tolerancia al riesgo.

- El sistema de portafolios, explica Dziekonski, generó una “demanda constante y significativa” por instrumentos locales y extranjeros. Este espacio se ve reflejado en las carteras.

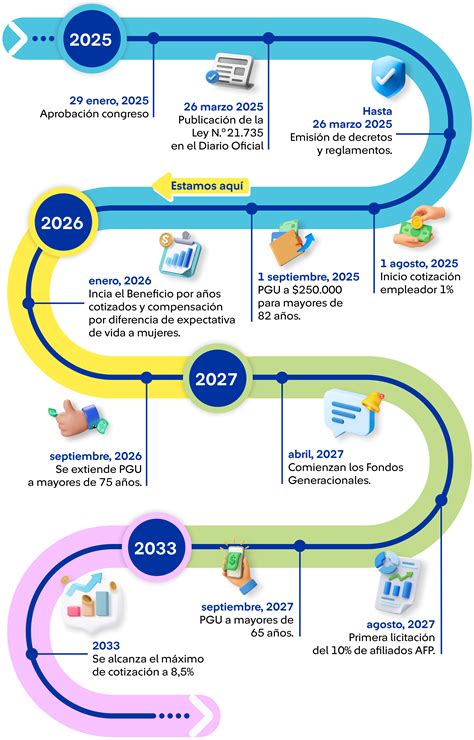

Desafíos y Perspectivas de la Reforma Previsional

La reforma previsional fue aprobada por el Congreso, marcando un hito en la evolución del sistema de pensiones chileno.

- Aunque algunos cambios ya se han implementado -por ejemplo, en mayo de 2025 empezó a regir la ampliación del Seguro de Lagunas Previsionales y en agosto empezó la cotización del empleador-, el grueso de las normas entrará en vigor el 1 de abril de 2027.

Implementación de Nuevas Normas y Vehículos de Ahorro

La reforma introduce nuevos mecanismos y reglas para la gestión de las cotizaciones.

- Estos vehículos dividirán a los afiliados según rangos de edad, captando sus cotizaciones obligatorias.

- Para Montes, de Cuprum, este nuevo capítulo es una evolución natural del sistema anterior.

El Régimen de Inversión y la Importancia de la Diversificación

Las nuevas reglas de inversión son un punto clave de la reforma, y el sector financiero permanece atento a su definición.

- El régimen de inversión de los nuevos vehículos de ahorro sigue en el aire, con la industria financiera atenta a cuáles serán los límites y reglas de las carteras generacionales.

- Con todo, el ejecutivo asegura que es importante tener diversificación global, flexibilidad en la toma de decisiones de inversión -dentro de “márgenes prudenciales”-, seguir incorporando activos alternativos a las carteras y tener benchmarks para evaluar y medir las distintas estrategias.

- Desde Ciedess, Gutiérrez también apunta a la flexibilidad, la diversificación y la libertad en las carteras, subrayando los desafíos que tiene el sistema en materia de rentabilidad.

- “El verdadero desafío es buscar nuevas alternativas de inversión para enfrentar los rendimientos decrecientes en el largo plazo. Junto con replicar los éxitos, también hay cosas que perfeccionar, mientras los fondos cambian de diseño.”

- Para Dziekonski, “el régimen de inversión actual ha conducido a una suboptimización del retorno esperado de los multifondos, limitando el potencial de generar mejores tasas de reemplazo en el largo plazo”.

Impacto de la Movilidad de Fondos en la Gestión de Carteras

La capacidad de los afiliados para mover sus recursos entre fondos ha generado tanto ventajas como desafíos operativos.

- Otro elemento relevante es el de la libertad de cambiarse.

- Si bien Gutiérrez, de Ciedess, califica la opción de mover los recursos a discreción entre los cinco multifondos -y los reportafoleos que eso implica- como una ventaja, también hace hincapié en que obró en desmedro de la lógica de inversión de los fondos previsionales.

- Además, asegura la ejecutiva, esto elevó los requerimientos de liquidez en la gestión de las carteras previsionales, para poder realizar los traspasos frecuentes entre multifondos.

AFP Modelo Bajo Escrutinio: Acción Legal y Comisiones

En un contexto de cambios y desafíos para el sistema de pensiones chileno, AFP Modelo ha sido objeto de una acción legal significativa, junto con la relevancia de su estructura de comisiones en el mercado.

Irregularidades en la Administración de Fondos

Se han reportado señalamientos sobre la administración de fondos por parte de la gestora, que han derivado en acciones legales.

- Según una acción legal, fondos de la gestora realizaron préstamos a un desarrollo residencial que “no estuvieron respaldados por garantías reales proporcionales al monto comprometido ni por mecanismos eficaces” para asegurar la recuperación del capital.

- Además, se ha establecido que la arbitraria decisión de la AFP de resolver descontar determinadas sumas de dinero de una cantidad mayor que nunca se le ha solicitado administrar y menos aceptar cobros de comisiones, ha sido cuestionada. Esto, teniendo presente que se han presentado solicitudes de desafiliación o desafectación de esa entidad previsional, lo que implica que la AFP arbitrariamente decide descontar dineros de fondos previsionales que en ningún momento se le ha solicitado administrar y mucho menos aceptar los cargos de administración que se le imponen, considerando que se hizo previo a ello solicitudes de desafectación ante la propia AFP y la Superintendencia respectiva.

Orden Judicial de Restitución

Frente a las irregularidades, un tribunal de alzada ha emitido una resolución favorable a los afiliados afectados.

- Para el tribunal de alzada: “La actuación de AFP Modelo no permite usar, gozar y disponer de los dineros previsionales del actor.”

- Así las cosas, corresponde acoger el arbitrio de que se conoce y resolver que A.F.P. Modelo S.A., proceda a restituir a la cuenta de capitalización individual del afiliado afectado.

Comparativa de Comisiones

En el marco de la gestión de fondos, las comisiones son un factor clave a considerar para los afiliados. AFP Modelo se destaca por su tarifa competitiva.

La estructura de comisiones por depósitos de cotizaciones vigente para afiliados dependientes, independientes y voluntarios es la siguiente: Capital: 1,44%, Cuprum: 1,44%, Habitat: 1,27%, Modelo: 0,58%, Planvital: 1,16%, Provida: 1,45%, Uno: 0,46%.

Información Importante para Afiliados

Es fundamental que los afiliados estén informados sobre el comportamiento y las condiciones de sus fondos de pensiones.

- La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

- Infórmese sobre la rentabilidad de su Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones: www.spensiones.cl.