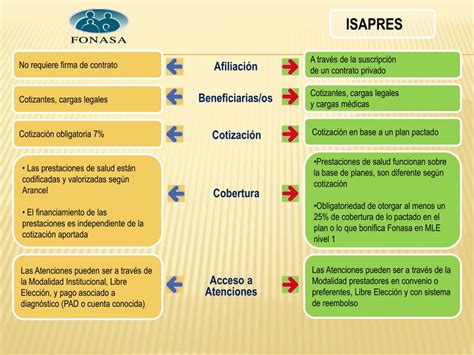

En Chile, el sistema de salud pública es el principal proveedor de atención médica, cubriendo aproximadamente al 78% de la población. Su financiamiento se basa en dos fuentes principales: un aporte del 7% de la renta imponible de cada trabajador y dos tercios provenientes de aportes solidarios financiados por impuestos generales. El presupuesto destinado al sector salud en 2022 ascendió a 13 mil millones de dólares.

Por otro lado, el sistema de salud privado, conocido como isapres, atiende al 14,4% de los chilenos y gestiona un presupuesto anual de 1.799 millones de dólares. Esto se traduce en un aporte per cápita significativamente diferente entre ambos sistemas: 463.511 dólares para los usuarios de Fonasa y 787.037 dólares para los usuarios de isapres, según las cifras iniciales.

Análisis del Gasto y Financiamiento en Salud

Un estudio de la Asociación de isapres sugiere que, para realizar una comparación equitativa del gasto en salud, es necesario excluir ciertos gastos del aporte de Fonasa. Estos incluyen aquellos no directamente relacionados con la prestación de servicios de salud, así como los pagos por licencias médicas (curativas y maternales) y las relacionadas con enfermedades de hijos menores de un año. Adicionalmente, al descontar los costos de administración central y de Fonasa, se observa que el gasto per cápita entre el sector privado y el público se acerca, rondando los 500.000 dólares anuales.

Esta estructura de ingresos ha permitido a las isapres acumular ganancias considerables. Hasta 2019, registraron ganancias por 18.000 millones de pesos. Si estas ganancias se distribuyen entre el número de usuarios, se estima una ganancia per cápita mensual de 950 pesos, lo que equivale a 11.400 pesos anuales por usuario destinados a la rentabilidad del sistema privado.

Las ganancias de las isapres se distribuyen entre sus accionistas, un grupo que incluye a los chilenos que cotizan en AFP, ya que parte de la rentabilidad de las empresas bursátiles se dirige a las cuentas de capitalización individual.

Eficiencia y Gestión de Recursos en el Sector Público

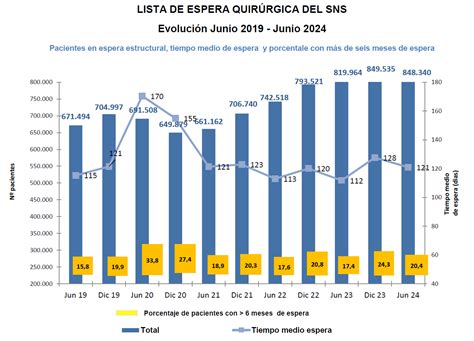

Surge la pregunta sobre la gestión de los recursos públicos. Si el gasto por usuario es similar entre entidades privadas y públicas, y considerando que Fonasa se beneficia de menores costos de insumos gracias a las economías de escala y no tiene la obligación de generar rentabilidad para accionistas, la calidad del servicio en el sector público debería ser superior. Sin embargo, esta expectativa no se cumple. Las ineficiencias del sector público se manifiestan en largas listas de espera para exámenes y cirugías, una gestión de recursos a menudo deficiente en hospitales estatales y demoras en el pago de licencias médicas.

Desafíos Financieros de las Isapres y Comparación con Entidades Estatales

Un reciente fallo de la Corte Suprema ha impactado significativamente la viabilidad de las isapres. Las pérdidas del sector se agudizaron a partir de 2020, influenciadas por gastos extraordinarios derivados de la pandemia y el congelamiento de las tarifas de los planes de salud. La magnitud de este desajuste llevó a la decisión de no repartir dividendos en ese año para mitigar las pérdidas acumuladas.

Ante las dificultades financieras de las isapres, resulta pertinente examinar los estados financieros de Fonasa para comprender su rendimiento. Una diferencia fundamental radica en que las empresas estatales, como Fonasa, pueden operar con pérdidas durante períodos prolongados sin que los administradores públicos deban rendir cuentas inmediatas sobre su gestión. Ejemplos como TVN o Transantiago, que operan consistentemente con pérdidas, sugieren una menor preocupación gubernamental por el cálculo económico directo en estas entidades.

La ausencia de un "dueño" claro para los fondos estatales puede generar una falta de incentivos para una administración fiscalmente responsable. Es importante recordar que estos fondos provienen tanto de sectores de mayores ingresos como de familias de bajos recursos, que destinan sus presupuestos íntegros al consumo de bienes esenciales gravados con IVA.

Financiamiento de la Asociación de AFP

En un contexto diferente, el presupuesto destinado por las AFP para financiar a su gremio representativo experimentó una reducción del 37% el año pasado. Esta disminución se debió a la eliminación de desembolsos millonarios en campañas publicitarias, a diferencia de lo ocurrido en años anteriores, especialmente en 2024, durante la discusión de la reforma previsional. A pesar de la reforma, el gobierno no logró eliminar las AFP, pero sí impulsó mayor competencia y menores comisiones a través de la licitación de afiliados.

Según los estados financieros de seis de las siete administradoras del mercado que componen la Asociación de AFP (Habitat, Provida, Cuprum, Capital, Planvital y Modelo), el año pasado se destinaron 5.225 millones de pesos al gremio, lo que representa una disminución de 3.140 millones de pesos en comparación con 2024, cuando se inyectaron 8.365 millones de pesos.

La reducción no se atribuye a las cuotas ordinarias, que se mantuvieron estables alrededor de 5.000 millones de pesos. El cambio significativo provino de las cuotas extraordinarias: si en 2024 sumaron más de 3.000 millones de pesos, el año pasado se redujeron a menos de 300 millones. En 2024, las AFP destinaron recursos extraordinarios para financiar campañas publicitarias, destacando la campaña "Yo quiero elegir", que promovía que el 6% adicional de la cotización previsional fuera íntegramente a la cuenta individual.

El ministro de Hacienda, Mario Marcel, y la ministra del Trabajo, Jeannette Jara, cuestionaron en su momento la magnitud del gasto de las AFP en estas campañas y solicitaron mayor transparencia.

Cuotas Ordinarias y Extraordinarias

La cuota ordinaria que cada AFP paga al gremio es variable y depende del tamaño de la administradora, tanto en número de afiliados como en activos administrados. El año pasado, Habitat realizó el mayor pago (1.161 millones de pesos), mientras que Planvital fue la que menos aportó (641 millones de pesos). Entre ellas se ubicaron Modelo (652 millones), Cuprum (790 millones), Capital (955 millones) y Provida (1.026 millones).

La mayor parte de estos montos corresponden a cuotas ordinarias para el presupuesto oficial. Los gastos extraordinarios representaron, en promedio, solo unos 47 millones de pesos por AFP. Para llevar a cabo campañas publicitarias relevantes fuera del presupuesto aprobado, las AFP deben obtener la aprobación del comité de gerentes generales y del comité de presidentes, detallando los recursos necesarios.

Este proceso ocurrió en 2024, resultando en cuatro cuotas extraordinarias que sumaron 3.000 millones de pesos adicionales para el gremio, con cada AFP inyectando cerca de 550 millones de pesos. El total de recursos extraordinarios recibidos por la Asociación en 2024 fue cinco veces superior a lo desembolsado en 2023 (590 millones de pesos), pero solo ligeramente superior a los 2.940 millones de pesos pagados en 2022, año en que se financiaron campañas publicitarias relacionadas con el retiro del 10% y el plebiscito constitucional.

tags: #caso #practico #presupuesto #afp #salud