En el escenario económico actual, la planificación financiera es una herramienta indispensable para el bienestar de las familias. Entender cómo se compone nuestra liquidación de sueldo y el funcionamiento de las Administradoras de Fondos de Pensiones (AFP) es cada vez más relevante.

Diferenciación entre Cotización Previsional y Comisión de la AFP

Es común que se utilicen como sinónimos dos conceptos que tienen destinos y naturalezas completamente distintas: la cotización previsional y la comisión de la AFP. Para desglosar el impacto en el bolsillo, debemos separar los flujos de dinero.

Cotización Previsional: Ahorro para la Pensión

La cotización previsional es ahorro: es dinero que sigue siendo propiedad del trabajador. Se deposita en una cuenta personal, denominada Cuenta de Capitalización Individual, y su objetivo es generar rentabilidad para financiar la pensión al momento de la jubilación. La cotización obligatoria es del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

Comisión de la AFP: Precio del Servicio de Administración

La comisión es el precio del servicio: es el monto adicional que la AFP cobra por administrar, invertir y custodiar esos ahorros. A diferencia de la cotización, este dinero no va a tu cuenta de ahorro; corresponde al pago por la administración de los fondos previsionales. La comisión se expresa como un porcentaje de la remuneración imponible.

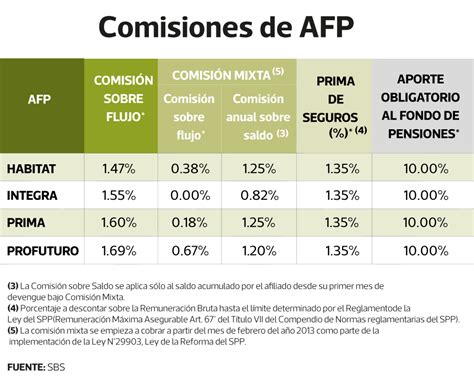

Esto significa que, a mayor sueldo, mayor es el monto que se paga por la administración. El mercado previsional presenta diferencias relevantes en los precios que cobran las distintas AFP.

Impacto de las Comisiones en el Sueldo Líquido

Para visualizar el efecto, podemos observar los datos vigentes. Las comisiones muestran una brecha considerable entre las distintas alternativas del mercado.

- Un trabajador con un sueldo imponible de un millón de pesos que se encuentra en la AFP con la comisión más alta podría pagar $14.500 mensuales solo por la administración de sus fondos.

- Si opta por la alternativa con menor comisión, ese costo bajaría a $4.600.

La diferencia puede ser de $9.900 cada mes, monto que pasa directamente a formar parte del sueldo líquido. El impacto es todavía más evidente en rentas cercanas al tope imponible legal. En términos prácticos, esto significa que los sueldos más altos solo cotizan hasta este límite establecido por la autoridad. Para 2026, este tope se sitúa en 90 UF. En este nivel de ingresos, el pago mensual por la administración de los fondos previsionales varía de forma significativa según la AFP elegida. La diferencia entre la menor comisión y las más caras ronda los 35 mil pesos mensuales.

Comisiones Bajas no Afectan Negativamente la Pensión Futura

Existe la percepción de que pagar una comisión más baja podría afectar negativamente la pensión futura. Sin embargo, el porcentaje de cotización obligatoria se deposita íntegramente en la cuenta individual del trabajador. Pagar menos comisión no significa ahorrar menos, sino pagar menos por la administración de ese ahorro. La pensión final dependerá de la rentabilidad obtenida por los fondos y de la regularidad de las cotizaciones a lo largo del tiempo.

Una estrategia recomendada es dar un uso consciente al ahorro generado por una menor comisión. Por ejemplo, si un trabajador reduce en $15.000 su pago mensual por comisión, puede destinar ese monto a un Ahorro Previsional Voluntario (APV).

Cambios y Novedades en el Sistema Previsional (Reforma)

La Ley N°21.735 establece un conjunto de cambios importantes para mejorar las pensiones actuales y futuras, introduciendo nuevas cotizaciones y beneficios.

Detalles de la Reforma Previsional

Nueva Cotización de Cargo del Empleador

Con el fin de mejorar las pensiones actuales y futuras, la Ley N°21.735 estableció un incremento gradual de cotizaciones de cargo del empleador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

- A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional.

- Este aporte se deberá informar dentro del plazo mensual establecido para las cotizaciones, es decir, hasta el día 13 del mes siguiente a las remuneraciones, si se hace de manera electrónica.

- Esta cotización será la primera de una serie de incrementos que, gradualmente, llevarán la cotización del empleador hasta un 7% (o 8,5% según proyecciones) del sueldo imponible del trabajador en el año 2033.

Distribución de la Nueva Cotización

A continuación, se explica cómo se distribuirá lo que se cotiza al finalizar este proceso de implementación gradual:

- Un 4,5% destinado directamente a la cuenta individual en la AFP.

- Un 1,5% se destinará a la Cotización con Rentabilidad Protegida, que financiará el beneficio por años cotizados para los actuales pensionados y aquellos próximos a pensionarse. Este aporte será devuelto con reajustes e intereses al pensionarse.

- El 1,5% restante, que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social (a contar de agosto de 2027).

De la cotización inicial del 1%, un 0,1% se incorporará directamente a las cuentas individuales de AFP para incrementar el ahorro previsional, mientras que el 0,9% restante se integrará al Seguro Social Previsional para financiar la Compensación por Expectativa de Vida para las mujeres. En la medida que avance la reforma, en el Seguro Social Previsional también se incorporará el porcentaje correspondiente al Beneficio por Años Cotizados.

Las declaraciones de agosto de 2025 deben hacerse hasta el día 13 de septiembre si se realizan de manera electrónica (y las siguientes, hasta el día 13 de cada mes).

Ampliación del Seguro de Lagunas Previsionales

Este es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas.

- Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual.

- Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%.

- El dinero no sale del bolsillo del trabajador. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

- Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año.

Aumento de la Pensión Garantizada Universal (PGU)

La Reforma Previsional busca aumentar la Pensión Garantizada Universal (PGU) a $250.000 para pensionados de 82 años o más. Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya se recibe la PGU, el ajuste es automático según el calendario. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Compensación a Mujeres por Mayor Expectativa de Vida

Beneficio dirigido a mujeres que busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida. Suma 0,1 UF por cada año cotizado, con un tope de 2,5 UF. El pago será automático junto a tu Pensión, si cumples los requisitos. Parte desde 0,25 UF. El pago será automático junto a tu Pensión si cumples los requisitos.

Cambios en el Tipo de Fondos de Pensiones

El sistema de multifondos será reemplazado por un sistema de Fondos Generacionales, donde las inversiones se ajustarán automáticamente según la edad del afiliado. Los Multifondos actuales (A, B, C, D y E) se mantendrán hasta marzo de 2027. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse. Los Fondos Generacionales están diseñados para facilitar que los afiliados estén en el Fondo adecuado según su edad, adaptándose con el tiempo a medida que se acercan a su edad de jubilación.

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Nuevas Reglas de Comisiones y Licitación de Afiliados

Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%. Por el contrario, si el fondo gana, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados. Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán, y si obtiene ganancias, aumentarán en un porcentaje limitado, alineando los incentivos con el bienestar de los afiliados.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realizará una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). Se licitará el 10% de los afiliados.

- Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

- Si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

- Si resultas seleccionado, recibirás un aviso y tendrás 30 días para rechazar el traspaso y seguir en tu AFP actual.

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Además, se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones.

Regulación de la Inversión en Terceros

Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Otros Aspectos Relevantes del Sistema Previsional

Cobranza de Cotizaciones

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP están cubiertos. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios. Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año.

Excepciones a la Obligación de Cotizar

- Trabajador pensionado por vejez o invalidez total: La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

- Trabajador acogido a la exención de la obligación de cotizar: Puede eximirse de cotizar para pensión manifestándolo por escrito tanto a su empleador como a la AFP.

Asesoría en Elección de AFP

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de las y los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado.

Educación Financiera y Fuentes de Información

La educación financiera no se trata solo de grandes inversiones, sino también de comprender los flujos cotidianos del dinero. Infórmate sobre la rentabilidad de tu Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones www.spensiones.cl.

Las liquidaciones pueden ser confusas, pero entender el "Concepto Desglosado" es la forma más clara. Gestionar el cambio de AFP es un trámite 100% digital.

tags: #cambios #de #porcentaje #de #afp