En AFP Integra, nuestra función principal es recibir tu dinero y administrarlo con el fin de que, al momento de tu jubilación, recibas una pensión mensual por el resto de tu vida.

Funcionamiento de AFP Integra y Aportes

Mensualmente, la empresa donde trabajas nos transfiere el 11.37% de tu sueldo. De este porcentaje, el 10% entra directamente como aporte a tu fondo de pensión. Por ejemplo, si tu sueldo es S/, entonces S/ (10%) será tu aporte directo.

El Crecimiento de tu Fondo: Rentabilidad

La ventaja de estar en AFP Integra radica en que no solo ahorrarás tu dinero aportado, sino que nuestro equipo de especialistas se encargará de invertirlo para hacerlo crecer. Este crecimiento se denomina Rentabilidad.

Así, la fórmula para el incremento de tu fondo es clara: Aporte + Rentabilidad = Fondo. Esto asegura que tu capital no solo se mantenga, sino que se potencie a lo largo del tiempo.

Cómo Funciona un Fondo de Inversión

Pensión Mínima Objetivo: Define tu Futuro

¿Qué es la Pensión Mínima Objetivo?

La Pensión Mínima Objetivo es una nueva opción de jubilación que te permite definir un monto de pensión meta. A partir de esta meta, puedes conocer cuál sería tu objetivo de ahorro para recibir dicha pensión al jubilarte a los 65 años.

Hoy, puedes definir el monto de pensión que te gustaría recibir al jubilarte y conocer cuál es tu meta de ahorro. A partir de los 65 años, en caso hayas alcanzado tu meta de ahorro, podrías optar por esta opción y recibir tu monto de pensión meta.

Definir una meta de ahorro te ayudará a aclarar las expectativas sobre tu pensión en el futuro. Continuar con tus aportes mensuales, así como realizar Aportes Voluntarios, te ayudará a acercarte a tu meta. En caso desees jubilarte antes de los 65 años, podrás optar por una de las opciones de jubilación anticipada.

Beneficios de la Pensión Mínima Objetivo

- Si alcanzaste tu meta de ahorro a los 65 años, recibirás la pensión mensual que definiste. Caso contrario, podrás optar por otras opciones de jubilación.

- En caso hayas alcanzado un ahorro mayor a la meta, podrás retirar el saldo excedente sin descuentos.

- Tú y tus beneficiarios recibirán atención médica de EsSalud.

- Tus familiares podrían recibir una pensión o herencia en caso te suceda algo.

Aspectos Clave al Definir tu Pensión Mínima Objetivo

Definir un monto de Pensión Mínima Objetivo es opcional y voluntario. Puedes definir el monto de tu pensión meta en cualquier momento desde tu afiliación hasta antes de iniciar tu proceso de jubilación a los 65 años.

El monto de la pensión meta debe ser igual o mayor a la Canasta Básica de Consumo vigente (actualmente S/454.00). La pensión meta que definas podrás modificarla las veces que quieras.

Realizaremos una estimación de cuál sería el monto de ahorro que debes alcanzar a los 65 años para poder recibir tu pensión meta. Es necesario que cumplas los 65 años y que hayas logrado tu meta de ahorro para elegir esta opción de jubilación. Si deseas disponer de tu fondo antes de cumplirlos, deberás elegir otra opción de jubilación.

En caso no hayas alcanzado tu meta de ahorro, podrás elegir cualquier otra opción de jubilación. Definir una pensión meta no te obliga a optar por esta opción de jubilación; tienes la libertad de elegir otras alternativas.

Proceso de Jubilación con Pensión Mínima Objetivo a los 65 años

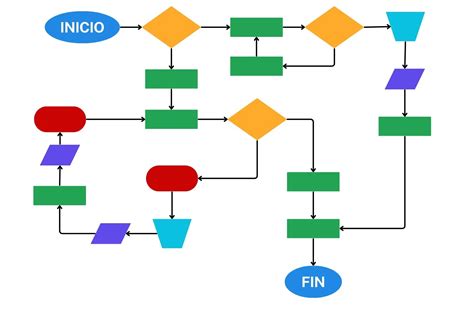

Antes de seguir estos pasos, debes definir tu Pensión Mínima Objetivo en caso no lo hayas hecho anteriormente:

- Recibe tu Constancia de Estimación: Esta contendrá toda la información y cálculos de tus diferentes opciones de jubilación.

- Solicitud de Elección: Si llegaste a tu meta de ahorro, podrás ingresar la solicitud de elección de Pensión Mínima Objetivo. Si superaste tu meta de ahorro, podrás retirar el saldo excedente. En caso no hayas logrado tu meta de ahorro, podrás elegir otras opciones de retiro y/o pensión.

- Recibe tu Pensión: Empezarás a cobrar tu pensión meta a partir del 7mo día útil de haber ingresado tu solicitud.

Opciones de Jubilación y Modalidades de Pensión

Al recibir una pensión de jubilación, invalidez o sobrevivencia, puedes elegir la manera en que vas a cobrar tu pensión. Existen cuatro diferentes modalidades en el Sistema Privado de Pensiones (SPP):

I. Retiro Programado

En esta modalidad, recibes una pensión mensual del saldo de tu Fondo de Pensión hasta que se agote. Si no existieran beneficiarios, se otorga herencia. Puedes cambiarte de modalidad de pensión por única vez al término de la anualidad. Recibirás 12 mensualidades al año.

Casos Especiales

- Si tu pensión es menor al Monto Básico de Pensión (MBP), equivalente a S/. 150.00, puedes elegir recibir el MBP hasta que se termine tu saldo.

- Si recibes una pensión bajo un régimen especial de jubilación, se consideran características especiales:

- Tu pensión es vitalicia.

- Genera pensión de sobrevivencia al fallecimiento del titular. Si no existieran beneficiarios, otorgamos herencia solo respecto del capital remanente en la cuenta.

- Recalculamos la pensión trimestralmente de acuerdo al Índice de Precios al Consumidor (IPC).

- No puedes cambiarte de Modalidad de Pensión.

II. Renta Vitalicia Familiar

En esta modalidad, trasladamos el saldo de tu Fondo de Pensión a la Compañía de Seguros que elijas para que te otorgue una pensión para ti y para tus beneficiarios.

Características

- Tu pensión es para toda la vida.

- Es otorgada por una Compañía de Seguros registrada ante la Superintendencia de Banca, Seguros y AFP (SBS).

- Recibirás el pago de 12 mensualidades al año.

- Puedes elegir el pago en soles indexados por el IPC, soles ajustados o dólares ajustados (tasa fija anual no menor al 2%).

- No puedes cambiarte de Modalidad de Pensión.

- Al fallecimiento del titular, los beneficiarios recibirán una pensión equivalente a los porcentajes de ley calculados sobre la pensión del titular.

- No genera herencia, salvo hubieras contratado un producto adicional.

Productos adicionales

- Periodos Garantizados: Si eliges 12 mensualidades al año, puedes asegurar el monto de tu pensión por un periodo de 15 años. Si fallece el titular en ese lapso, los beneficiarios continuarán recibiendo el mismo importe hasta el término del periodo contratado y luego recibirán los porcentajes de ley.

- Los casos de Pensión de Sobrevivencia y Pensión de Invalidez que optaron por dólares nominales no tendrán la opción de solicitar periodos garantizados.

III. Renta Temporal con Renta Vitalicia Diferida

Esta modalidad es una combinación de Retiro Programado con Renta Vitalicia. Te permite mantener una parte de tu fondo con nosotros para recibir una pensión temporal durante 1, 3 o 5 años bajo la modalidad de Retiro Programado, y trasladar el resto a la Compañía de Seguros de tu elección para recibir, luego de la pensión temporal, una pensión vitalicia equivalente a la mitad de la que recibías durante la etapa temporal.

Características

- Recibirás el pago de 12 mensualidades al año.

- Al fallecimiento del titular, los beneficiarios recibirán una pensión.

- Los casos de Pensión de Sobrevivencia y Pensión de Invalidez que optaron por dólares nominales solo podrán optar por una renta temporal de 5 años.

- Genera herencia en la etapa temporal, mas no en la etapa vitalicia, salvo hubieras contratado un producto adicional.

- En la etapa temporal, tu pensión es en soles y se recalcula anualmente.

- En la etapa vitalicia, puedes elegir el pago en soles indexados por el IPC, soles ajustados o dólares ajustados (tasa fija anual no menor al 2%).

Productos adicionales

- Periodos Garantizados: Si eliges 12 mensualidades al año, puedes asegurar el monto de tu pensión por un periodo de 15 años. Si fallece el titular en ese lapso, los beneficiarios continuarán recibiendo el mismo importe hasta el término del periodo contratado y luego recibirán los porcentajes de ley.

- Los casos de Pensión de Sobrevivencia y Pensión de Invalidez que optaron por dólares nominales no podrán optar por una renta de periodos garantizados.

IV. Renta Vitalicia Escalonada

En esta modalidad, trasladamos el saldo de tu cuenta en AFP Integra a la Compañía de Seguros que elijas para que te otorgue una pensión para ti y para tus beneficiarios. La pensión se divide en 2 tramos y el segundo tramo puede ser equivalente al 50% del primero.

Características

- Es solo para jubilación.

- Tu pensión es para toda la vida.

- Está compuesta por dos tramos, donde el segundo tramo podrá ser equivalente al 50% de la primera pensión del primer tramo.

- Es otorgada por una Compañía de Seguros registrada ante la Superintendencia de Banca, Seguros y AFP (SBS).

- Recibirás 12 mensualidades al año.

- Puedes elegir el pago en soles ajustados o dólares ajustados (tasa fija anual no menor al 2%).

- No puedes cambiarte de Modalidad de Pensión.

- Al fallecimiento del titular, los beneficiarios recibirán una pensión equivalente a los porcentajes de ley calculados sobre la pensión del titular.

- No genera herencia, salvo hubieras contratado un producto adicional.

Productos adicionales

- Periodos Garantizados: Puedes asegurar el monto de tu pensión por un periodo de 15 años, siendo el periodo elegido aplicable para el primer tramo.