El sistema de seguridad social chileno es complejo y abarca diversas instituciones diseñadas para proteger a los trabajadores, pensionados y sus familias. Entre las principales entidades se encuentran las Cajas de Compensación de Asignación Familiar (CCAF), las Mutualidades, las Administradoras de Fondos de Pensiones (AFP) y las Instituciones de Salud Previsional (Isapres). Cada una cumple un rol específico, aunque la percepción pública sobre su función y nivel de confianza varía significativamente, lo que revela un conocimiento a menudo limitado sobre su definición y alcances reales.

Percepción Pública de la Seguridad Social en Chile

Un estudio reciente, el Índice de Percepción de Seguridad Social (IPSS), compuesto por variables como el conocimiento, las expectativas, la experiencia, la confianza y el empoderamiento, busca determinar la relación de una institución con las personas en materia de protección. Los resultados destacan que un mayor nivel de IPSS se asocia con la edad avanzada y un menor grupo socioeconómico de los encuestados.

En cuanto a la relación con la seguridad social, los resultados de la medición muestran un conocimiento deficiente por parte de la población. Por ejemplo, al preguntar cuál institución se relaciona con la seguridad social, Carabineros de Chile se ubica primero con el 69% de las menciones, seguido por Fonasa con 43% y las Mutualidades con 40%. Esta situación se repite en la confianza, donde Carabineros continúa liderando con 73%, seguido por Fonasa 55% y las Mutualidades con 46%.

Dentro de los cuatro sistemas más relevantes en la seguridad social, las Mutualidades encabezan el índice de percepción con un 50%, seguidas por los seguros de salud (49%), las Cajas de Compensación (48%) y las AFP (42%).

Las Mutualidades: Un Pilar en Seguridad y Salud Laboral

Las Mutualidades han obtenido una valoración positiva por parte de la ciudadanía. Ernesto Evans, presidente de la Asociación de Mutuales, atribuye este fenómeno a la percepción favorable que tienen las personas sobre el sistema, específicamente en el "cumplimiento de las expectativas previas a una prestación y por la confianza que les generan las instituciones en términos de infraestructura y especialización para las atenciones médicas".

Organizaciones como la ACHS, Mutual de Seguridad y el IST han realizado un trabajo integral para atender las necesidades de seguridad y salud en el trabajo. Actualmente, este sistema cubre a más de 4,7 millones de personas que componen la fuerza laboral en todo el país. Aproximadamente el 90% de esta cobertura corresponde a compañías de tamaño medio y pequeñas con menos de 100 trabajadores.

En los últimos 5 años, el segmento de empresas con hasta 10 trabajadores ha duplicado su crecimiento, lo que indica un modelo inclusivo que abarca grandes, medianas y microempresas, así como trabajadores jóvenes y adultos mayores.

Cajas de Compensación: Beneficios y Rol Estratégico

Las Cajas de Compensación, agrupadas en la asociación gremial Cajas de Chile, son instituciones fundamentales de la seguridad social en Chile. Con más de 70 años de existencia, son organizaciones sin fines de lucro que benefician a millones de trabajadores, pensionados y sus familias en áreas como salud, bienestar, educación y créditos, entre otros. También conocidas como CCAF (Cajas de Compensación de Asignación Familiar), actualmente atienden a casi siete millones de afiliados, de los cuales 1.4 millones son pensionados.

Qué son las Cajas de Compensación (CCAF)

Las Cajas de Compensación son corporaciones de derecho privado sin fines de lucro, con patrimonio propio, que forman parte del sistema de protección y bienestar social en Chile. Cuentan con más de 400 sucursales en todas las regiones del país. A diferencia de otras entidades privadas de seguridad social, las Cajas no reciben aportes de las empresas ni de sus trabajadores; se autofinancian y están obligadas a reinvertir sus excedentes en mejores prestaciones para sus afiliados.

Rol de las Cajas como Socias Estratégicas del Estado

Una particularidad de las Cajas de Compensación es su rol como socias estratégicas del Estado en la administración de ciertas prestaciones de seguridad social. Según el artículo 19 de la ley que las regula, las CCAF son responsables de administrar, por ejemplo, los subsidios de cesantía o de incapacidad laboral (licencias médicas) de sus afiliados. Asimismo, pagan las asignaciones familiares, un subsidio estatal que aporta dinero al afiliado por cada carga familiar acreditada. En 2021, las CCAF pagaron casi nueve millones de asignaciones familiares por un total de 44.449 millones de pesos.

Además de estos beneficios concretos, la ley encomienda a las Cajas un objetivo más amplio: "promover, organizar, coordinar y ejecutar iniciativas y acciones que tengan por objeto mejorar el bienestar social de los trabajadores afiliados y su núcleo familiar". Para ello, las Cajas ofrecen un conjunto de beneficios en torno a salud, deportes y vacaciones. Un ejemplo son los más de 60 centros turísticos exclusivos para el esparcimiento de sus afiliados a lo largo del país.

Origen Histórico de las Cajas de Compensación

El origen de las Cajas de Compensación se remonta a Europa a fines del siglo XIX, cuando la Iglesia Católica visibilizó la "cuestión social" ante las precarias condiciones laborales de los obreros industriales. En Chile, estas primeras experiencias se materializaron a mediados de 1950, cuando empresarios vinculados a la Comisión de Acción Social de la Cámara Chilena de la Construcción instauraron un fondo de beneficios para las familias de los trabajadores.

Cuáles son las Cajas de Compensación en Chile

Actualmente, en Chile existen cuatro Cajas de Compensación que integran la asociación Cajas de Chile: Caja Los Andes, Caja 18 de Septiembre, Caja La Araucana y Caja Los Héroes. En conjunto, estas Cajas cuentan con más de 84 mil empresas afiliadas que reúnen a casi 5,5 millones de trabajadores. Si se suman los pensionados, el total de afiliados en Chile para el año 2021 alcanzó las 6.887.358 personas.

Beneficios caja de compensación familiar [YO TE LO EXPLICO]

Créditos Sociales: Un Beneficio Fundamental

Como parte del sistema de seguridad social, las Cajas de Compensación administran los llamados créditos sociales, un beneficio exclusivo para sus afiliados. Estos préstamos de dinero están diseñados para cubrir necesidades básicas. Según la Superintendencia de Seguridad Social, se clasifican en cuatro categorías:

- Créditos de consumo: Para gastos generales.

- Créditos hipotecarios: Para la compra de vivienda.

- Créditos educacionales: Para el financiamiento de estudios.

- Créditos para microempresarios: Para iniciar o potenciar emprendimientos.

Estos recursos han beneficiado a millones de trabajadores en Chile. Entre 2017 y 2021, las Cajas de Chile otorgaron más de nueve millones de créditos sociales por montos que oscilaban entre $1.278.665 y $1.639.797, dependiendo del año. Marcelo Forni, presidente de Cajas de Chile A.G., señala que el 60% de las personas que reciben crédito social son aquellas sin acceso al sistema bancario tradicional, como pensionados, personas con antecedentes comerciales o en DICOM.

El crédito es "social" porque todos los trabajadores con contrato pueden acceder a él sin discriminación, ya que la tasa de interés en pesos es la misma para todos, independiente del nivel de ingreso. Además, cuenta con condiciones de renegociación establecidas por ley. La gente suele destinar estos créditos principalmente al mejoramiento del hogar y a la salud, especialmente frente a situaciones críticas familiares.

Otros beneficios incluyen descuentos en el precio del gas licuado y en farmacias, tras la confirmación de la pertenencia a la caja de compensación mediante el RUT.

Afiliación a una Caja de Compensación

La afiliación a una Caja de Compensación depende de algunos factores:

- Empresas: Pueden afiliarse colectivamente a una Caja si sus trabajadores lo deciden por mayoría de votos. En este caso, los trabajadores dependientes (tanto del sector privado como público) quedarán automáticamente afiliados a la Caja elegida por la empresa. Si un empleado ingresa a una empresa ya afiliada a una entidad de previsión social, no puede cambiarse de Caja.

- Pensionados: Pueden afiliarse de manera individual. El costo de afiliación para un pensionado es del 1% del monto imponible de su pensión mensual. Para pensionados, las Cajas de Compensación ofrecen tasas especiales más bajas que para el trabajador activo, además de tener un límite de endeudamiento.

- Trabajadores Independientes: Históricamente no podían acceder a estos beneficios. Sin embargo, a partir de 2012, por el Decreto Supremo N° 27 del Ministerio del Trabajo, se autorizó la afiliación individual de trabajadores independientes que coticen en una AFP y en una institución de previsión de salud.

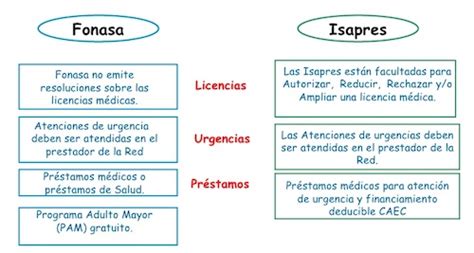

AFP e Isapres: Percepción y Desafíos en Salud

Las AFP (Administradoras de Fondos de Pensiones) y las Isapres (Instituciones de Salud Previsional) se ubican en la medición con una menor confianza y percepción. Las Isapres, en particular, registran resultados débiles, incluso por debajo de las farmacias, que también han sido objeto de críticas ciudadanas. Gonzalo Simón, gerente de desarrollo de la Asociación de Isapres, explicó que esta baja valoración se debe a que la encuesta se aplica a toda la población del país, mientras que solo el 18% está afiliado a Isapres. De este porcentaje, el 70% se declara satisfecho, lo que representa solo un 12% de la población total.

Simón argumenta que el resto de la población recibe información de las discusiones públicas, que generalmente se enfocan en los problemas y no en los beneficios del sistema. Atribuye esto a la desinformación y a la necesidad de que las Isapres comuniquen más para que el sistema sea mejor comprendido por la opinión pública.

Principales Diferencias entre Cajas de Compensación y Mutualidades

Marcelo Forni, presidente de Cajas de Chile A.G., señala dos diferencias clave entre el sistema de Cajas de Compensación y las Mutualidades:

- Las Mutualidades se enfocan principalmente en la seguridad y salud en el trabajo, mientras que las Cajas de Compensación ofrecen un abanico más amplio de beneficios sociales y créditos, que van más allá del ámbito laboral directo.

- La afiliación a una Caja de Compensación es voluntaria y no cobra ni al trabajador ni a la empresa, ya que se autofinancian con sus excedentes. En el caso de las Mutualidades, si bien la elección de una mutualidad por parte del empleador es obligatoria para las empresas, la relación de un trabajador con esta se da principalmente a través de su empleador para efectos de accidentes laborales y enfermedades profesionales.

Es importante señalar que el empleador es el encargado de organizar el proceso que permite a los trabajadores definir su Caja de Compensación. Sin embargo, si un trabajador ingresa a una empresa que ya está afiliada a una entidad de previsión social específica, el empleado no puede cambiarse de Caja.

tags: #cajas #de #compensacion #mutualidades #afp #salud