Para asegurar una pensión futura, es fundamental comprender el sistema de cotizaciones previsionales. Mes a mes, los trabajadores destinan un porcentaje de su sueldo imponible a una Administradora de Fondos de Pensiones (AFP). Este proceso implica conocer las tasas de cotización, los topes imponibles y cómo estos factores influyen en el ahorro para la jubilación.

Porcentaje de Cotización Obligatoria

La cotización obligatoria destinada a financiar una pensión es del **10,1%** del sueldo imponible. Este porcentaje se desglosa de la siguiente manera:

- Un **10%** aportado directamente por el trabajador.

- Un **0,1%** adicional a cargo del empleador, que entró en vigencia a partir de agosto de 2025.

Este porcentaje se aplica sobre la renta imponible para los trabajadores dependientes y sobre el ingreso declarado para los trabajadores independientes. En ambos casos, existe un tope máximo de cotización de **90 UF**. Para los afiliados voluntarios, no existe este tope.

Tope Imponible y su Reajuste

La cotización obligatoria es proporcional a los ingresos del afiliado, pero está sujeta a un **Tope Imponible**. Si los ingresos superan este límite, el 10,1% se calcula sobre el Tope Imponible y no sobre el sueldo completo. Esto significa que, en la práctica, el porcentaje de ahorro efectivo para la pensión puede ser menor al 10,1% del ingreso real.

Ejemplo: Si el sueldo imponible es de $3.800.000, y el tope imponible actual es de aproximadamente $3.573.546 (90 UF), la cotización obligatoria se calculará sobre este último monto: 10,1% de $3.573.546 = $360.928.

El Tope Imponible se **reajusta anualmente** el 1 de enero, basándose en la variación positiva del Índice de Remuneraciones Reales, calculado por el INE. Este ajuste busca que el aumento del tope sea acorde con los ingresos y mejore la cobertura del Seguro de Invalidez y Sobrevivencia (SIS).

Para el cálculo del Tope Imponible en 2026, los límites establecidos son:

- 90 UF (aproximadamente $3.573.546) para la cotización en la Cuenta Obligatoria.

- 135,2 UF (aproximadamente $5.367.220) para la cotización del Seguro de Cesantía.

(Considerando el valor de la UF de $39.706,07 al 31/01/2026).

Financiamiento de las Cotizaciones

Las cotizaciones previsionales financian diversos componentes del sistema de seguridad social:

Cotización Obligatoria

El 10% de los ingresos del trabajador, destinado a financiar las pensiones. A partir de agosto de 2025, el empleador aporta un 0,1% adicional.

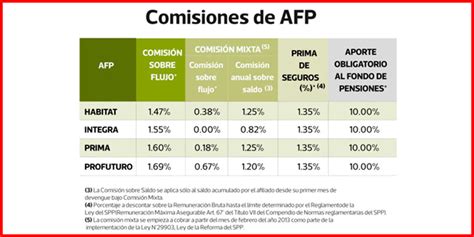

Comisión AFP

Un porcentaje sobre los ingresos, que varía según la AFP y el producto previsional. Por ejemplo, la comisión de AFP Cuprum es del 1,44% y financia la administración de los ahorros previsionales.

Seguro de Invalidez y Sobrevivencia (SIS)

Una cotización adicional, generalmente del 1,55% sobre los ingresos, destinada al pago de la prima de este seguro. Este porcentaje puede ser diferenciado y, en el caso de trabajadores dependientes, la cotización adicional para el SIS es a cargo del empleador, salvo excepciones.

Cotización de Salud

Un **7%** de la renta imponible se destina al pago de prestaciones de salud, ya sea a través de FONASA o ISAPRE, según corresponda.

Cotizaciones de Pensionados por Vejez o Invalidez

Los pensionados por vejez que continúan trabajando como dependientes están exentos de la cotización obligatoria a la AFP, pero si deciden cotizar voluntariamente, deben hacerlo sobre el 10% de su Remuneración Imponible más la comisión y el 7% de salud. La cotización para salud es obligatoria y se aplica tanto a la remuneración como a la pensión.

Los pensionados por invalidez que trabajan como dependientes tienen distintas obligaciones de cotización:

- Invalidez parcial y total transitorios (1er. dictamen) y parcial definitiva (2do. dictamen): Deben cotizar el porcentaje obligatorio para la Cuenta Obligatoria, salud (10% más comisión y 7% de salud).

- Invalidez total (2do. dictamen): Solo están obligados a cotizar el 7% para el beneficio de salud.

Los pensionados del antiguo sistema que se afilian a una AFP y trabajan como dependientes, deben efectuar las cotizaciones correspondientes al 10% de su remuneración imponible, la comisión, el SIS y el 7% para salud, si cumplen ciertos rangos de edad. Si son mayores de estas edades, deciden si cotizan el 10% para la AFP, pero la cotización para salud es obligatoria.

Cotización Voluntaria

La cotización voluntaria permite incrementar el ahorro previsional para mejorar el monto de la pensión o anticipar la edad de jubilación. Se puede realizar en la cuenta de Cotizaciones Voluntarias (APV) hasta un monto máximo anual de UF 600 si se hace personalmente, o hasta UF 50 por mes a través del empleador.

Otras Modalidades de APV:

- Depósitos Convenidos: Aportes acordados con el empleador para incrementar la pensión o anticiparla. No constituyen remuneración ni renta para fines tributarios.

- Ahorro Previsional Voluntario Colectivo (APVC): Un mecanismo ofrecido por el empleador para complementar o igualar el ahorro del trabajador, con beneficios tributarios similares al APV individual.

Conoce las modalidades de ahorro que ofrecen beneficios fiscales

Procedimiento en Caso de No Pago de Cotizaciones por el Empleador

Las cotizaciones deben ser pagadas en la AFP dentro de los 10 primeros días del mes siguiente a aquel en que se retuvieron. Este plazo se extiende hasta el día 13 si el pago se realiza electrónicamente.

Si el empleador no paga las cotizaciones obligatorias o voluntarias, el afiliado puede solicitar a la AFP que inicie acciones de cobranza. El empleador será sancionado con multas, reajustes, recargos e intereses sobre las cotizaciones adeudadas. La Dirección del Trabajo fiscaliza el cumplimiento de estos pagos.

Cálculo de Cotizaciones Previsionales y de Seguridad Social

Calcular las cotizaciones previsionales puede ser un proceso complejo, especialmente con múltiples colaboradores. Los componentes básicos a considerar incluyen:

- Cotización Obligatoria AFP: 10% del sueldo imponible (con tope).

- Comisión AFP: Varía según la administradora.

- Seguro de Invalidez y Sobrevivencia (SIS): Tasa única del 1,85% (desde enero de 2022).

- Seguro de Cesantía: 2,4% o 3%, según el tipo de contrato.

- Cotización de Salud: 7% de la renta imponible.

- Seguro de accidentes y enfermedades de trabajo: 0,90% más una cotización adicional variable (no superior al 3,4%).

Software especializado en gestión de Recursos Humanos puede automatizar estos cálculos, asegurando el cumplimiento legal y evitando errores.