La Ley N°21.735, promulgada el 26 de marzo de 2025, introduce una significativa reforma al sistema de pensiones en Chile, con el objetivo de mejorar las pensiones actuales y futuras. Esta reforma establece un incremento gradual de las cotizaciones de cargo del empleador y otras modificaciones sustanciales en la operación y beneficios del sistema.

Incremento de la Cotización del Empleador

Detalles del Aporte Adicional

La reforma establece una cotización de cargo del empleador que, en una primera etapa, corresponde a un 1% adicional. Este aporte se deberá informar dentro del plazo mensual establecido para las cotizaciones, es decir, hasta el día 13 del mes siguiente a las remuneraciones si se hace de manera electrónica.

Esta cotización será la primera de una serie de incrementos que, gradualmente, llevarán el aporte del empleador hasta un 8,5% del sueldo imponible en el año 2033. A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar este 1% adicional.

Distribución de la Nueva Cotización

La distribución de este aporte adicional del empleador se realizará de la siguiente manera:

- Un 0,1% se incorporará directamente a las cuentas individuales de AFP, para incrementar el ahorro previsional.

- El 0,9% restante se integrará al Seguro Social Previsional, para financiar la Compensación por Expectativa de Vida para las mujeres.

En la medida que avance la reforma, el Seguro Social Previsional también incorporará el porcentaje correspondiente al Beneficio por Años Cotizados.

Proceso de Implementación Gradual

El aporte del empleador será un 8,5% del sueldo imponible del trabajador e incrementará gradualmente hasta completarse entre 9 y 11 años desde la promulgación de la Reforma. Al finalizar este proceso, la cotización se distribuirá de la siguiente manera:

- Un 4,5% destinado directamente a la cuenta individual en la AFP.

- Un 1,5% se destinará a la Cotización con Rentabilidad Protegida, que financiará el beneficio por años cotizados para los actuales pensionados y aquellos próximos a pensionarse. Este aporte será devuelto con reajustes e intereses al pensionarse.

- El 2,5% restante se destinará al Fondo Autónomo de Protección Previsional (FAPP), institución pública creada por la Reforma, para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativa de Vida.

A partir de agosto de 2045, la cotización a las cuentas de capitalización individual aumentará en un 0,15% al año, para llegar a 6% al año 2054, siendo este aumento financiado por el empleador.

Tope Imponible y su Reajuste

Desde el 1 de enero de 2026, el nuevo tope imponible mensual para calcular las cotizaciones obligatorias del sistema de pensiones, de salud y de ley de accidentes del trabajo será de 89,9 Unidades de Fomento (UF), lo que representa un aumento de 2,1 UF respecto del valor actual de 87,8 UF. Los topes imponibles se deben aplicar a partir del pago de las cotizaciones previsionales correspondientes a las remuneraciones de enero de 2026. Para el año 2026, el tope imponible es de 90,0 UF para todos los cotizantes del sistema de AFP.

La legislación vigente establece que los topes imponibles deben reajustarse anualmente cuando el índice de remuneraciones reales que informa el Instituto Nacional de Estadísticas (INE) registra variaciones positivas entre noviembre del año anteprecedente y noviembre del año precedente respecto del año en que comenzarán a aplicarse. Si la variación es negativa, los valores deben mantenerse.

Este cambio beneficia a personas con rentas sobre el anterior tope de 90,0 UF, ya que al forzar a un mayor ahorro, podrán optar a mejores pensiones en el futuro, teniendo mayor relación con su renta real.

Nuevos Beneficios del Seguro Social

Compensación por Expectativa de Vida para Mujeres

Este beneficio está dirigido a mujeres y busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida. Corresponderá al diferencial de pensión entre un hombre y una mujer a los 65 años de edad, que cuenten con el mismo monto ahorrado y el mismo grupo familiar. En el caso de las pensionadas de vejez, se paga solo un porcentaje del monto de la compensación si se pensiona con anterioridad a los 65 años, y no se paga si se pensiona con anterioridad a los 60 años. Se comienza a pagar a partir del 2 de enero de 2026.

Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) es un nuevo beneficio de la Reforma Previsional. Para las personas que ya estén pensionadas al 31 de julio de 2025, el cálculo del Beneficio por Años Cotizados (BAC) considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más. Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025, se aplicará el mismo cálculo.

Si la persona se pensiona a contar del 1 de agosto de 2025, se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

El monto de la pensión aumentará mensualmente en hasta 0,1 UF por año cotizado (12 meses) en forma vitalicia, hasta el fallecimiento del afiliado, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. Esto significa que la pensión aumentará en hasta $4.000 aproximadamente. Los períodos cotizados se contabilizan desde la última cotización pagada hacia atrás.

Requisitos y Condiciones

- Edad: Tener 65 años.

- Cotizaciones: A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años) para las mujeres.

- Pensionados a partir de diciembre de 2025: El beneficio se pagará de forma diferida, comenzando una vez que reciban su primera pensión e incluirá el retroactivo en caso de corresponder.

Criterios para el Cálculo

Para el cálculo del BAC, es importante considerar lo siguiente:

- No se contarán los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046.

- Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice.

El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento.

Si al sumar esta compensación y otros beneficios a su pensión, el monto total alcanza o supera la pensión mínima garantizada, dejará de recibir la Garantía Estatal (aporte que se recibe cuando los ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

Ampliación del Seguro de Lagunas Previsionales

Este es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual, asegurando que todos los beneficiarios del Seguro de Cesantía tengan este respaldo.

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. El beneficio finaliza automáticamente si se terminan los giros o si la persona encuentra trabajo.

Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año. El dinero no sale del bolsillo del trabajador; las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

Aumento de la Pensión Garantizada Universal (PGU)

La PGU se incrementa a $250.000. Este ajuste es automático según el calendario para quienes ya la reciben. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si la persona ya recibe el complemento de PGU, a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

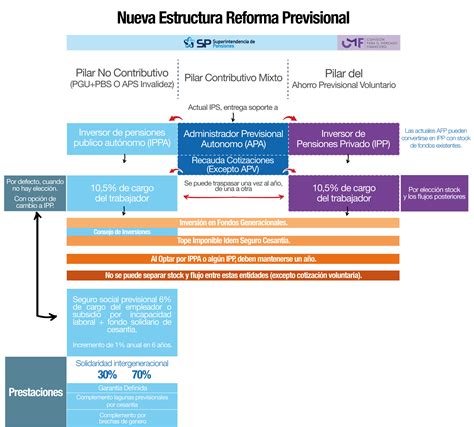

Cambios en la Administración de Fondos de Pensiones

Licitación del Stock de Afiliados

Cada dos años, se licitará un 10% del total de afiliados no pensionados del sistema, de forma aleatoria, para incorporarlos a la AFP que oferte la menor comisión. El afiliado seleccionado tendrá un plazo de 30 días para tomar la decisión de no formar parte del grupo licitado e informarlo a través de los medios electrónicos que pondrá a disposición la Superintendencia de Pensiones. Los afiliados seleccionados en el grupo licitado (sea que fueron traspasados o hayan decidido mantenerse en su AFP) no podrán ser considerados en ninguno de los 9 procesos siguientes. Los nuevos afiliados podrán elegir la AFP de su preferencia.

Sistema Único de Cobranza de Cotizaciones (SUCC)

Hoy cada AFP debe gestionar las deudas que los empleadores tienen con las cotizaciones de sus afiliados. A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC) que tomará esa responsabilidad a nombre de todas las AFP. Este llevará a cabo los procesos de cobranza judicial y será elegido por medio de una licitación.

Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos. El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

Fondos Generacionales y Comisiones Variables

Los actuales multifondos (A, B, C, D, E) serán reemplazados por fondos generacionales a partir del 1 de abril de 2027. Estos ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. El afiliado podrá elegir en qué Fondo Generacional se deposita su APV o Cuenta 2.

Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán un 15%, y si obtiene ganancias, podrán aumentar hasta en un 15%. Esto alinea los incentivos con el bienestar de los afiliados y asegura que las administradoras busquen maximizar el beneficio. Se establecen límites cuando las AFP invierten a través de terceros, impidiendo el pago de comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

¿Qué son los fondos generacionales de pensiones?

Otras Disposiciones Relevantes

Fondo Autónomo de Protección Previsional (FAPP)

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735. La administración del FAPP la hará un organismo autónomo del Estado. El FAPP deberá registrar la cotización del 1,5% y disponibilizar en su sitio web la información correspondiente a cada afiliado.

Este bono será un título emitido a favor del afiliado, intransferible, inembargable y heredable. Al cumplimiento de la edad legal de jubilación, el bono de seguridad previsional será canjeado por un bono amortizable con interés, y será devuelto en 240 cuotas (20 años).

Heredabilidad de los Fondos

Lo ahorrado en la cuenta individual y/o voluntaria administrada por las AFP es heredable. También es heredable la Cotización con Rentabilidad Protegida. Lo que no es heredable es la cotización de 2,5% que se realiza directamente al Fondo Autónomo de Protección Previsional (FAPP) para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida.

Cotizaciones para Trabajadores con Jornadas Parciales

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

Fin de la Recaudación del Seguro de Cesantía por AFP

A partir del 1 de marzo de 2018, las AFP dejaron de recaudar el Seguro de Cesantía, ya que la AFC -administradora de este seguro- ha decidido ser la única entidad que recaude estos fondos.

No al Autopréstamo

El llamado autopréstamo fue rechazado por el Congreso Nacional y no forma parte de la ley.

tags: #aumento #de #cotizantes #de #afp