Introducción al Anexo 9 de AFP Capital

El Anexo 9 de AFP Capital establece las directrices y normas específicas que rigen la elaboración y presentación de los Certificados de Ofertas de Pensión, así como los criterios para el cálculo de diversas modalidades de pensión y la transparencia en las comisiones asociadas. Este anexo es fundamental para asegurar la claridad y estandarización de la información entregada a los afiliados en el proceso de elección de su pensión.

Estructura y Contenido del Certificado de Ofertas

Requisitos Generales de Formato

Para garantizar la correcta identificación y organización de la información, las páginas del Certificado deberán numerarse en el formato X de Y, donde X corresponde a la página que se está numerando e Y al número total de páginas del Certificado. Adicionalmente, en la portada, específicamente en el costado inferior izquierdo, se registrará un código de barra u otro similar que permita al consultante identificar de manera unívoca la Solicitud de Ofertas.

Información Obligatoria y Origen de Datos

La información contenida en la página relativa a "Datos del afiliado" o "Datos del afiliado causante", así como la sección de "Beneficiarios" y el valor del o los Bonos de Reconocimiento, deberán obtenerse directamente del Certificado de Saldo. Es importante destacar que la extensión de la tabla de "Beneficiarios" y de los cuadros de ofertas para beneficiarios de pensión de sobrevivencia se ajustará automáticamente según el número de beneficiarios presentes.

Respecto a la presentación de los montos, todos aquellos expresados en UF y las tasas contenidas en los cuadros deben tener dos decimales. Por otro lado, los montos en pesos se expresarán con separador de miles y sin decimales. Los formatos de Certificado de Oferta son de uso obligatorio, y el formulario sólo deberá contener los cuadros que correspondan a los requerimientos específicos del consultante, indicados en la Solicitud de Ofertas, y la información obligatoria señalada en esta norma. Las ofertas y la pensión de referencia garantizada tendrán una vigencia definida, establecida hasta las 24:00 hrs. de una fecha específica.

En el certificado se especificarán el beneficiario base y el asegurado garantizado, con campos como: "Beneficiario base: __________________" y "Asegurado garantizado: _____________________". Las notas a los cuadros deberán incorporarse en la medida que la información a la que hacen referencia aparezca en los cuadros. Por lo tanto, la nota referida a "Diferencia anual de pensión" deberá incorporarse sólo si existen ofertas de rentas vitalicias sin Excedente de Libre Disposición (ELD) o con ELD fijo.

Criterios para Cálculos y Proyecciones de Pensión

Proyecciones de Retiro Programado

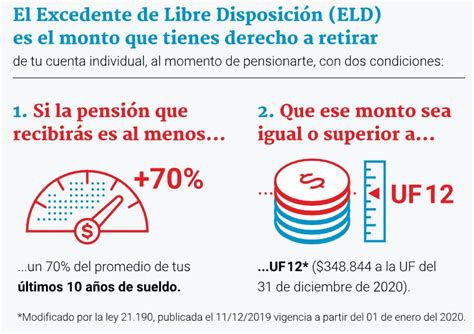

Para las proyecciones de Retiro Programado, los montos promedio de pensión y comisiones para el período proyectado corresponderán a un promedio simple de los montos mensuales. Respecto al excedente de libre disposición (ELD) bajo esta modalidad, se informará un monto máximo de UF [...] ($[...]), con la indicación de que "Su monto máximo de excedente de libre disposición bajo esta modalidad, es de ................ UF ($.......). En este caso su pensión en Retiro Programado, será de .................UF ($......)".

El monto máximo a informar de Excedente de Libre Disposición (ELD) bajo la modalidad de Retiro Programado corresponderá al menor valor entre el monto potencial de retiro de excedente informado en el Certificado Electrónico de Saldo y el promedio de los excedentes de libre disposición indicados por las Compañías para una Renta Vitalicia Inmediata simple igual a la pensión mínima requerida para acceder al retiro de excedente. Este promedio corresponderá al promedio ofertado para el afiliado a través del Sistema, considerando el total de consultas solicitadas para el correspondiente certificado de saldo.

En aquellos casos en que no existan ofertas de renta vitalicia simple para un monto de pensión igual a la pensión mínima requerida para acceder al retiro de excedente de libre disposición, el monto del excedente a informar será en función de las Ofertas de Rentas Vitalicias recibidas, considerando el saldo total de la cuenta. Este excedente será cero si la totalidad de dichas ofertas corresponden a una pensión cuyo monto es inferior a la pensión mínima requerida para retiro de excedente. Si alguna de estas ofertas fuera superior a la pensión mínima requerida, el monto del excedente corresponderá al menor valor entre el monto potencial de retiro de excedente informado en el Certificado Electrónico de Saldo y el promedio de los excedentes de libre disposición implícitos en las ofertas de Renta Vitalicia Inmediata. Finalmente, en base al excedente máximo determinado o en base al monto en UF específico de excedente solicitado, el Sistema deberá recalcular la pensión en UF que el consultante podría obtener en esta modalidad y que se señala en cada leyenda. Es importante señalar que en la modalidad de Renta Vitalicia Inmediata con Retiro Programado sólo se cotizará con excedente si el afiliado solicita un monto específico de este.

Pensiones de Invalidez y Sobrevivencia

Para las pensiones de sobrevivencia, se establece que deberán reunirse en un mismo gráfico la o el cónyuge o la o el conviviente civil, las madres o padres de hijos de filiación no matrimonial y los hijos inválidos. Siempre que exista sólo una serie de datos, se usará el formato de barra para el gráfico. En los casos de pensiones de invalidez y sobrevivencia, la opción por la renta vitalicia simple igual a la pensión de referencia que debe garantizar la Compañía que cubre el siniestro, podrá ejercerse dentro de un plazo de 35 días contados desde la notificación del primer Certificado de Ofertas.

Pensión de Referencia Garantizada

Por Ley, la Compañía de Seguros de Vida indicada garantiza una pensión de referencia con su saldo obligatorio hasta la fecha de vigencia indicada. Del mismo modo, las Compañías de Seguros de Vida indicadas garantizan una pensión de referencia con el saldo obligatorio del causante hasta la fecha de vigencia indicada, estableciéndose que la pensión de referencia del causante es de XX,XX UF.

Transparencia en Comisiones y Pagos a Asesores

Comisiones en Retiro Programado

Cuando el afiliado ha utilizado los servicios de un asesor previsional, los montos de Retiro Programado consideran un pago máximo al asesor de UF [...] ($[...]). Las diferencias en monto de pensión entre las AFP se deben a las distintas comisiones de administración que estas cobran mensualmente (AFPI x,xx%, AFP 2 x,xx%, etc.).

Pagos a Asesores y Agentes por Renta Vitalicia Inmediata

En caso de haber utilizado los servicios de un asesor previsional, las ofertas de Renta Vitalicia Inmediata consideran un pago máximo promedio al asesor de UF [...] ($[...]). Para ofertas sin Excedente de Libre Disposición (ELD), el pago máximo promedio al asesor es de UF [...] ($[...]), y de UF [...] ($[...]) en las ofertas con ELD de UF xxx/ELD máximo. Si se utilizó un agente de ventas de una Compañía ("Nombre Corto"), la oferta de Renta Vitalicia Inmediata de esta compañía considera un pago máximo al agente de UF [...] ($[...]). Su pensión podría aumentar en la medida que este pago sea inferior al señalado. El monto promedio de pago al asesor previsional o agente de ventas a informar corresponderá al promedio simple de los montos en UF informados por las compañías.

Pagos a Asesores y Agentes por Renta Vitalicia Diferida y Renta Temporal

Si se utilizaron los servicios de un asesor previsional, las ofertas de Renta Vitalicia Diferida y la Renta Temporal consideran un pago máximo promedio al asesor de UF [...] ($[...]). Para ofertas sin Excedente de Libre Disposición (ELD), este pago es de UF [...] ($[...]), y de UF [...] ($[...]) en las ofertas con ELD de UF xxx/ELD máximo. Para ofertas con ELD de UF xxx, consideran un pago máximo promedio al asesor de UF [...] ($[...]) y de UF [...] ($[...]) en las ofertas con ELD máximo. El monto promedio de pago al asesor previsional a informar corresponderá a la suma de los promedios simples de los montos de comisión en RT y RVD, en UF, informados por las compañías.

Similarmente, si se utilizó un agente de ventas de la Compañía "Nombre Corto", la oferta de Renta Vitalicia Diferida de esta compañía considera un pago máximo al agente de UF [...] ($[...]). Su pensión podría aumentar en la medida que este pago sea inferior al señalado. Para ofertas sin ELD, el pago máximo es de UF [...] ($[...]) y de UF [...] ($[...]) en la oferta con ELD de UF xxx/ELD máximo. Para ofertas con ELD de UF xxx, considera un pago máximo al agente de UF [...] ($[...]) y de UF [...] ($[...]) en la oferta con ELD máximo. El monto de pago máximo corresponderá al monto de comisión para la Renta Vitalicia Diferida, en UF, informado en la oferta de la compañía del agente que ingresó la Solicitud de Ofertas.

Comisiones en Pensiones Garantizadas

En aquellos procesos de pensión donde se utilizó los servicios de un asesor previsional, esta pensión considera un pago máximo al asesor de UF [...]. Si se utilizó un agente de ventas de la compañía "Nombre Corto", la pensión de esta compañía considera un pago al agente de UF [...]. Esta pensión también considera un pago máximo (promedio) al asesor de UF [...] ($[...]). En el caso de agentes de ventas, el pago máximo es de UF [...] ($[...]). Es relevante destacar que el monto de la pensión financiada con el saldo voluntario podría aumentar en la medida que este pago sea inferior al señalado. En ambos casos, la comisión deberá ser calculada por el Sistema y corresponderá a la máxima susceptible de ser pagada para una renta vitalicia inmediata, de acuerdo al Decreto Supremo que se encuentre vigente.