Andras Uthoff, Doctor en Economía de la Universidad de California - Berkeley, es uno de los académicos más consultados sobre el tema de pensiones en Chile. Ha trabajado como asesor regional en organismos internacionales como la OIT y la CEPAL, y fue parte de los consejos asesores presidenciales para la reforma previsional en 2006 y 2014-2015, así como del Consejo Asesor Presidencial sobre Pensiones en el segundo gobierno de Michelle Bachelet, conocida como Comisión Bravo. Además, integró el Consejo Consultivo Previsional que asesoró a la Subsecretaría de Previsión Social por dos períodos, y formó parte de la Comisión de Reforma al Sistema Privado de Salud en Chile. Su experiencia abarca también la participación en el Consejo para el Mercado Financiero (CMF).

Uthoff es reconocido por su especialización en previsión social, un tema que ha generado amplio debate en Chile, especialmente en momentos de crisis o propuestas de reforma.

Críticas al Actual Sistema de Pensiones Chileno

Desde la conformación de las Administradoras de Fondos de Pensiones (AFP), Uthoff ha señalado que estas "rápidamente se asociaron con los poderes económicos y se asignaron con criterios que favorecieron a ciertos sectores y no a otros". La forma de intermediar los recursos es regulada por la Superintendencia de Pensiones, pero las falencias persisten.

Uthoff recordó que, quienes entendían de demografía y el mercado del trabajo en Chile, ya anticipaban las fisuras del actual sistema previsional desde sus inicios. La OIT, de hecho, fue "muy drástica en decir que esto no iba a funcionar". Parafraseando al impulsor de las AFP, el exministro de la dictadura José Piñera, quien comparó el sistema con un Mercedes Benz que necesitaba ser alimentado con combustible, Uthoff subrayó que "este sistema era un Mercedes de mucho lujo para las carreteras chilenas y tenemos este resultado actual que son las pensiones malas."

En opinión de Uthoff, Chile no tiene un sistema de pensiones como tal, ya que no considera más que un ahorro personal y no se enmarca dentro de un verdadero sistema de seguridad social. En un sistema de pensiones, uno cotiza a un sistema de seguridad social para que todos aquellos que trabajan puedan tener un buen pasar ante circunstancias como invalidez, vejez o muerte. Sin embargo, en Chile, al decirle a la persona que su cotización es suya y es una cuota de ahorro, lo que hace es ahorrar para sí mismo y no para el resto. Esto implica que "no hay solidaridad", ya que "es un contrato". Uthoff enfatiza que "el sistema nunca quiebra, el que quiebra es el pensionado, sacando una baja pensión."

La Necesidad de un Componente de Seguridad Social

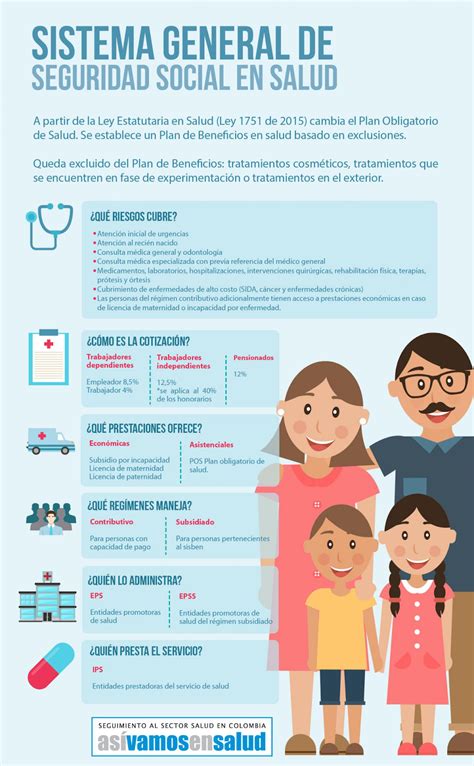

Expertos internacionales, y el propio Uthoff, afirman que al sistema le falta un componente de seguridad social que pueda combinar las cotizaciones de las personas, el aporte del Estado y el de los empleadores para solidarizar con toda la fuerza de trabajo. Solo existe el Pilar Solidario, creado en 2008, que ayuda al 60% de las familias más pobres, dejando a un grupo intermedio de personas con malas pensiones sin una solución adecuada.

Además, un grupo de economistas internacionales precisó que "Chile no va a mejorar jamás su sistema de pensiones si no se actualizan los parámetros, si no se hace un sistema amistoso con el mercado del trabajo, si no se incorpora un componente de reparto y si no se mejora su legitimidad."

El debate sobre la necesidad de reformar el sistema de pensiones en Chile

Propuestas de Reforma y Discusiones Actuales

En el Parlamento, se discute una propuesta que integra la cotización de un seis por ciento adicional. Uthoff explicó que "obviamente como eso va a ser gradual, puede ser que se demore un poco, a menos que el Estado ponga recursos que después sean devueltos."

Con la expansión de la Pensión Garantizada Universal (PGU), se siguen mejorando las pensiones a través de los aportes del Gobierno y del Pilar Solidario. Se busca llegar a la "clase media", es decir, a aquellos que, a pesar de haber ahorrado más y tener mejores ingresos, aún recibían malas pensiones.

Actualmente, en el Congreso el tema de las pensiones se discute "por todos lados": desde el ámbito constitucional, buscando eliminar el decreto ley 3.500; hasta el tipo de inversiones que pueden hacer los fondos y la reforma al sistema de pensiones propiamente tal. Hay una clara "compartimentalización del tema legislativo". En la Comisión de Trabajo del Senado, se discute una eventual reforma a partir de un proyecto de ley del gobierno. Sin embargo, esta reforma "va en línea de mantener y fortalecer el actual sistema de capitalización individual". Uthoff y otros apoyan que el aporte adicional de los empleadores vaya a un sistema de seguridad social y no a un sistema de cuentas individuales.

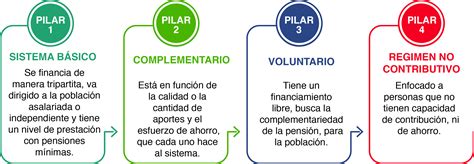

El Modelo de Tres Pilares: Mirando a Polonia

El anuncio del gobierno de Gabriel Boric de reformar el sistema de pensiones con un modelo de tres pilares es uno de los pilares de su administración. La creación de la PGU adelantó en parte esta reforma, constituyendo el primer pilar. Este modelo busca que "cada cotizante podría tener asegurada una pensión mínima, que le permita satisfacer un conjunto de necesidades básicas y que podría crecer gracias a los ahorros individuales."

Uthoff y colaboradores han observado el caso de Polonia, país que en 1999 dejó atrás un sistema de capitalización similar al chileno, introduciendo un modelo de tres pilares. El principio subyacente es que "todos los trabajadores son responsables de financiar las pensiones de las generaciones cuya vida laboral ha terminado", es decir, es un "pacto social".

- Primer pilar polaco: Incluye a todos los trabajadores y es manejado por el ZUS, que administra un fondo estatal de seguridad social que recibe las cotizaciones.

- Segundo pilar: Recibe los montos ahorrados por cada persona en el equivalente polaco de las AFP.

- Tercer pilar: Voluntario, donde cada cotizante decide dónde y en qué ahorrar más para mejorar su pensión a cambio de incentivos.

Christian Larraín, futuro subsecretario de previsión social, analiza junto a Uthoff cuál sería la tasa de contribución de los trabajadores y cómo serían administrados los fondos. Aunque se habla del fin de las AFP, fuentes del nuevo gobierno sostienen que eso "no está contemplado en el mediano plazo, al menos". Las AFP, sin embargo, jugarán con nuevas reglas y no serán el principal actor del sistema.

El Debate sobre el Retiro del 10% de los Fondos de AFP

La discusión sobre el retiro del 10% de los fondos de pensiones ha sido un reflejo de las deficiencias del sistema y la respuesta gubernamental a las crisis. Para Uthoff, la insuficiencia en las propuestas económicas del gobierno de Sebastián Piñera provocó que la gente viera como una opción el retiro de sus ahorros en las AFP. Él argumenta que se han confundido objetivos e instrumentos. Lo que hace falta para la contingencia es que el gobierno financie una renta base para la ciudadanía. La omisión del gobierno de responder a las necesidades de la contingencia llevó a la gente a considerar el retiro de sus fondos.

Regresividad y Desigualdad

Respecto a la potencial regresividad de los retiros, Uthoff explica que, si el retiro se hace de acuerdo al capital acumulado, "claramente el que ahorró menos va a retirar menos", lo que afectaría más a los más vulnerables. Si el financiamiento proviene de un bono del gobierno, "el bono sería más grande para quienes retiran más y menor para quienes retiran menos", lo que también sería regresivo, ya que el Estado aportaría más dinero a quienes ya tienen más.

El sistema, al ser "muy egoísta, muy individualista", y al haber sido "vendido diciendo 'cuide su ahorro, el ahorro es suyo'", genera la percepción de que la gente puede disponer de su dinero. Ante una contingencia, el sistema les recuerda que "esto es para seguridad social, solo para pensiones". Esta lógica de que las pensiones son ahorros personales y dinero propio, hace válido pensar que se puedan retirar a voluntad, una idea que tiene mucho apoyo en las encuestas, demostrando la falta de "cariño" o miedo de la gente a perjudicar el sistema.

Las diferencias abismales en la cotización, debido a las diferencias de salarios y el tiempo de cotización en Chile, generarían mucha desigualdad con el retiro del 10% de las AFP, siendo una solución "muy inequitativa". Uthoff enfatiza que Chile no ha desarrollado un buen sistema de protección social, y el que tiene es individualista, lo que lleva a la situación de "por donde pecas, pagas" o "cada uno se rasca con sus propias uñas".

Propuestas de Solución y Protección Social

Uthoff ha abogado por soluciones que trascienden la lógica individualista. Considera que prestar dinero a una población ya endeudada es una "mala idea en general". Propone que el gobierno, que tiene mejores condiciones para endeudarse, contraiga deuda con fondos extranjeros y con ese monto financie una renta básica universal para todos, sin "letra chica" y sin distinguir ingresos, como se ha hecho en otros países para paliar emergencias.

Además de las deudas hipotecarias, Uthoff señala la necesidad de regular o dar solución a las deudas con el retail, que afectan a una gran parte de la población. Esto es un problema que trasciende la pandemia, resultado de una "economía consumista, autónoma, meritocrática, que la calidad de vida depende del mayor consumo."

En el Día Internacional de la Mujer, Uthoff afirmó que un "enemigo común que tienen todos los países y que cada vez es más violento con las mujeres y los sectores vulnerables" es el mercado, "porque es profundamente inequitativo". Al no ser regulado, habrá mucha gente que no pudo ahorrar y, por lo tanto, no tuvo derecho a una pensión mínima.