El sistema de ahorro previsional obligatorio en Chile busca asegurar un futuro económico a sus ciudadanos. Desde el momento en que una persona comienza a trabajar formalmente, generalmente sin darse cuenta ya que la afiliación es un trámite que realiza el empleador, empieza a ahorrar para su pensión. Este sistema requiere de acciones y decisiones hoy para obtener futuras mejoras significativas.

¿Qué son las AFP y cómo funcionan?

Las Administradoras de Fondos de Pensiones (AFP) son instituciones con giro único encargadas de administrar e invertir los fondos destinados a las futuras pensiones de los trabajadores y trabajadoras de Chile. Su principal objetivo es gestionar los ahorros para la pensión, protegiendo el ahorro previsional obligatorio para que no pueda destinarse a otros fines.

Este mecanismo incentiva a las AFP a competir en variables previsionales clave como la rentabilidad, las comisiones y la calidad del servicio. Para la seguridad de los afiliados y la transparencia del sistema, las AFP están reguladas por la Superintendencia de Pensiones, un organismo autónomo que supervisa y revisa el cumplimiento de todas las disposiciones legales del Decreto Ley N° 3.500.

Cotizaciones y comisiones del sistema

El ahorro previsional en las AFP se compone de varios tipos de cotizaciones y comisiones:

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). Es importante saber que el ahorro obligatorio en una AFP corresponde al 10% de la renta imponible mensual, con un tope de 78,3 UF.

- Cotización adicional o comisión por depósito de cotizaciones: Destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, esta cotización comienza con una tasa inicial del 1% y aumentará anualmente, por un período de nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Esta nueva cotización se suma al aporte actual del empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Las AFP cobran a sus afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Los afiliados tienen la libertad de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema. Si esta licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Información y transparencia

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público, a través de paneles, tableros o pizarras actualizadas.

Tipos de Fondos de Pensiones: Multifondos y su Elección

Dado que todas las personas son distintas, el diseño del Sistema de Pensiones reconoce la necesidad de contar con varias opciones para invertir los ahorros previsionales. Es por eso que existen cinco opciones de inversión, llamadas multifondos, que se diferencian en rentabilidad y volatilidad esperada (cuánto se espera que fluctúen en el tiempo).

El Fondo A es el que tiene mayor rentabilidad y volatilidad esperada. Los afiliados pueden escoger libremente entre los cinco multifondos, según el riesgo que quieran asumir y teniendo en cuenta las recomendaciones por edad realizadas por expertos.

De acuerdo con la edad, la ley establece ciertas restricciones para la elección del tipo de fondo. Por ejemplo, a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio. En su lugar, pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Una de las decisiones que los afiliados pueden tomar libremente, después de un año de cotizar, es qué AFP quieren que administre sus ahorros. “La transición a los fondos generacionales permitirá optimizar la relación entre riesgo y retorno a lo largo del tiempo, ya que cada persona será asignada según su año de nacimiento y el fondo se ajustará automáticamente a su horizonte de inversión”, se destacó en un streaming reciente, haciendo hincapié en la importancia de una mirada de largo plazo.

Rendimiento de los multifondos

Durante un streaming reciente, se destacó el desempeño de los multifondos en lo que va de 2025, un período marcado por conflictos geopolíticos, ajustes en las tasas y variaciones en los principales índices bursátiles. A pesar de estos eventos, los resultados han sido positivos con retornos acumulados de 14,5% en el Fondo A, 13,1% en el Fondo B, 12,1% en el Fondo C, 10,2% en el Fondo D y 8,5% en el Fondo E.

Milla explicó que estos resultados responden a una estrategia de inversión consistente, basada en la diversificación y en un análisis exhaustivo de variables estructurales. Guzmán aprovechó la instancia para recordar a los afiliados que AFP Capital cuenta con una herramienta única en la industria para ver sus ahorros. “Nuestro foco es construir valor sostenible para los afiliados. Queremos que cada afiliado pueda entender, de manera simple y transparente, cómo evoluciona su patrimonio y por qué es tan importante mantener una mirada de largo plazo.”

Inversión de los Fondos de Pensiones

En finanzas, los "fondos" son instrumentos de ahorro que funcionan como una piscina, reuniendo dinero de inversionistas (personas o instituciones). El total del dinero que recauda el fondo se invierte en activos financieros, como acciones, bonos u otros, esperando que valgan más en el futuro. Para recaudar el dinero de los inversionistas e invertirlo en instrumentos que tengan ganancias a largo plazo, es necesario contar con un administrador que se haga cargo de hacer crecer las inversiones.

Ejemplo práctico de un fondo de inversión

Imaginemos que diez amigos (inversionistas) invierten $1.000 cada uno, sumando un total de $10.000. Si este dinero se invierte en instrumentos financieros que tienen un valor de $100 cada uno, el fondo estará compuesto por 100 instrumentos. Si al final del mes, el valor de estos instrumentos sube a $120, entonces el valor total de la "torta" llegará a $12.000. Como cada amigo era dueño de un décimo de la torta, entonces cada uno obtendría $1.200 en lugar de los $1.000 que invirtió, lo que representa una rentabilidad del 20%.

En el caso de los fondos de pensiones, los "amigos" que invierten son todos los trabajadores que cotizan (o han cotizado alguna vez) para su futura pensión. La ganancia solo se hace efectiva si el inversionista "vende" las cuotas del fondo. De no ser así, su ahorro sigue siendo invertido y su valoración cambia día a día. En el caso de los fondos de pensiones, la liquidación de las inversiones se realiza solo en el momento de jubilar. Por eso es tan importante recalcar que la rentabilidad se debe evaluar a largo plazo, ya que comenzamos a ahorrar cuando empezamos a trabajar.

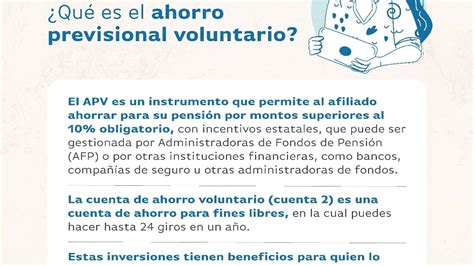

Opciones de Ahorro Voluntario: APV y Cuenta 2

Sí, tu AFP no solo sirve para tu ahorro previsional de largo plazo. Para garantizar una jubilación adecuada, se recomienda complementar el ahorro obligatorio con el Ahorro Previsional Voluntario (APV) y la Cuenta de Ahorro Voluntario (Cuenta 2).

Ahorro Previsional Voluntario (APV)

El APV te permite incrementar tu fondo de pensión obligatorio y es una forma de complementar las cotizaciones realizadas en la AFP. Puede contratarse en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Existen dos regímenes tributarios para el APV:

- Régimen B: El beneficio tributario se obtiene al momento de aportar, ya que puedes rebajar el monto del APV de tu base imponible. Ese beneficio no se pierde si luego retiras el dinero, pero sí deberás pagar impuestos sobre la rentabilidad generada, y la AFP, por ley, debe retener parte del retiro (15%) a cuenta del impuesto final.

- Régimen A: Los aportes se hacen con renta ya tributada, y el Estado otorga una bonificación fiscal del 15% del total ahorrado al año (con tope de 6 UTM anuales).

En resumen, el APV te permite retirar tu dinero antes de jubilarte, pero según el régimen que elijas, podrías perder beneficios o tener que pagar impuestos. Es crucial elegir bien el fondo en el que se invierte tu dinero, según tu perfil de riesgo y edad. Tu ahorro voluntario también puede estar afecto a comisiones, por lo que es importante revisar las condiciones con tu AFP. Si el ahorro es para la pensión, el APV es una opción recomendada.

Cuenta de Ahorro Voluntario (Cuenta 2)

También llamada Cuenta 2, es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año). La Cuenta de Ahorro Voluntario, más conocida como Cuenta 2, está pensada precisamente para quienes quieren ahorrar en su AFP, pero sin que ese dinero quede atado a la pensión.

APV VS Cuenta 2

Pensiones por Vejez e Invalidez

El dinero que ahorras en una AFP te será devuelto mensualmente en forma de pensión una vez que te jubiles. La Pensión Anticipada por Fallecimiento y Enfermedad (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley N° 3.500 de 1980.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) cubre a:

- Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Sin embargo, también tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.

Sucesión de Ahorros Previsionales

De no existir beneficiarias o beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes de la afiliada o el afiliado fallecido, constituyendo herencia. Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.

Obligaciones de pago de cotizaciones

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.