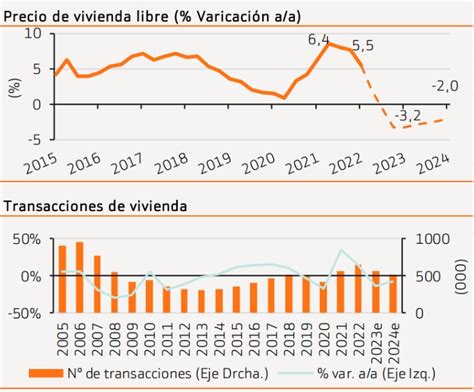

La realidad del negocio inmobiliario en Chile es calificada por diversos expertos como una «bomba de tiempo». Existe una preocupación creciente por el aumento de las tasas y la dificultad en el acceso al crédito hipotecario, lo cual constituye una barrera crítica para la propiedad habitacional. Sin embargo, este análisis requiere observar la fotografía completa: según datos del Banco Central, en los últimos 20 años el precio de la vivienda ha aumentado en un 180%, mientras que la inflación acumulada registrada en la UF ha sido de un 84%. Es decir, las viviendas han incrementado su precio en un 100% más que la inflación, superando con creces el ajuste anual de los salarios.

La vivienda como activo financiero: el concepto de financiarización

El involucramiento del mundo financiero en la oferta y demanda de vivienda se conoce como financiarización. Este proceso se centra en la creación de deuda hipotecaria que permite el acceso a la vivienda, generando intereses que aumentan el capital de las instituciones financieras. La política habitacional en Chile ha descansado históricamente en este mercado financiero, tanto para la producción de vivienda como para el acceso de la clase media, que abarca cerca del 60% de la población.

Un ejercicio exploratorio con datos del Banco Central (2004-2021) indica que las variaciones del precio de la vivienda tienen una relación explicativa relevante con:

- El Índice de Precio Selectivo de Acciones (IPSA).

- El índice de remuneraciones.

- La inflación (capturada en la UF).

- La tasa de política monetaria (TPM), en menor medida.

Es importante notar que los retiros de las AFP, los costos de edificación y las tasas hipotecarias no presentaron, en el periodo observado, grandes influencias sobre el precio final de la vivienda.

El impacto de los inversionistas y los fondos de inversión

El rol de los actores financieros es clave. En un estudio realizado en la comuna de Santiago, se encontró que la rentabilidad de «comprar para arrendar» supera el rendimiento de otros instrumentos como los APV o la mayoría de las acciones de empresas chilenas. Un síntoma de este proceso son los fondos de inversión inmobiliarios, que concentraban 84 millones de UF para 2021. Con este capital, se podrían construir 40 mil viviendas en el Gran Santiago o adquirir cerca de 17 mil unidades ya existentes.

Este fenómeno ha dado lugar a los denominados investificators: personas naturales que compran viviendas en barrios donde no residirían, con el único fin de rentar a quienes sí viven allí. Estos inversionistas inyectan un poder de compra exógeno que incrementa los precios, afectando el costo de vida de los antiguos residentes.

La apuesta de las AFP en activos inmobiliarios

Desde que la Superintendencia de Pensiones (SP) publicó las normas que permitieron a las AFP invertir en activos alternativos, estas administradoras han comenzado a tomar posiciones estratégicas. Al cierre de junio, los fondos de pensiones mantenían inversiones directas e indirectas por US$ 3.851,8 millones en este segmento.

Estrategias de inversión de las administradoras

Los actores del rubro inmobiliario, como la Cámara Chilena de la Construcción (CChC), señalan que el interés de los fondos se centra en:

- Renta inmobiliaria: Adquisición de edificios residenciales, oficinas y locales comerciales para el arriendo, buscando calzar pasivos de largo plazo.

- Infraestructura: Inversión en concesiones, carreteras y equipamiento público.

- Desarrollo: Participación en etapas de construcción, aunque con cautela ante la llamada «curva J» (retornos negativos iniciales).

El superintendente de Pensiones, Osvaldo Macías, ha señalado que el nuevo marco legal permite a las AFP invertir en sociedades concesionarias, firmas inmobiliarias cerradas y contratos de leasing, con límites de inversión que pueden oscilar entre el 5% y el 15% del valor de los fondos. La diversificación hacia activos alternativos responde a la búsqueda de mejores retornos frente a la volatilidad de las acciones y las bajas tasas de la renta fija tradicional.

Andras Uthoff sobre las AFP: "...lo que tenemos es un mercado obligatorio de ahorro"

En definitiva, mientras la discusión técnica se centra en subsidios o suelos, el problema de fondo persiste en las esferas financieras. El negocio inmobiliario, al operar como un activo de renta fija a largo plazo, requiere de un déficit estructural de viviendas para asegurar su rentabilidad, lo cual complejiza el acceso universal a la propiedad. El desarme de esta «bomba de tiempo» depende de una observación crítica y una planificación a largo plazo que priorice el bien común sobre la especulación financiera.