Introducción a los Activos Alternativos en Fondos de Pensiones

Desde el 1 de agosto, la industria de las AFP experimentará cambios significativos con la entrada en vigencia del aumento de los topes legales de inversión en activos alternativos para los fondos de pensiones.

Esta modificación, aprobada el 25 de octubre, incorpora a los activos alternativos dentro del Régimen de Inversión de los Fondos de Pensiones (AFPs). El objetivo principal es permitir que las AFPs alcancen mejores rentabilidades a largo plazo y, consecuentemente, mejoren las pensiones de los afiliados.

Beneficios y Alcance de la Nueva Regulación

Miguel Gravet, gerente de Inversiones en Activos Alternativos de AFP Capital, señala que "los fondos que se verán más beneficiados serán los A y B", ya que el incremento en la inversión en activos alternativos se acerca al 20% para estos fondos.

Agustín Herrera, gerente del área de Consultoría y Asesoría Empresarial de PwC Chile, comenta que, si bien el aumento de afiliados está más relacionado con el crecimiento del mercado laboral, "el hecho de que se establezca invertir en más y mejores productos podría motivar la incorporación de trabajadores que están en la informalidad".

Gravet comparte esta visión y añade que, para acercarse a los mercados desarrollados, es necesario elevar la tasa de cotización individual.

Tipos de Activos Alternativos y Vehículos de Inversión

Actualmente, las AFPs destinan un 2,5% de su patrimonio a activos alternativos, incluyendo capital privado, deuda privada, inmobiliarias e infraestructura. La mayoría de estas inversiones se concentran en fondos de capital privado, debido a que, hasta antes de la modificación del Régimen de Inversión, los activos alternativos estaban sujetos a límites más restrictivos, lo que llevó a concentrar las inversiones en aquellas clases de activos con mayor rentabilidad esperada.

Los vehículos permitidos para la inversión en activos alternativos extranjeros incluyen:

- Vehículos para llevar a cabo inversión en activos de capital privado extranjeros, abarcando activos de capital asociados a sectores como infraestructura e inmobiliario. Se incluyen limited partnerships (LP), limited liability companies (LLC) y otros vehículos de funcionamiento equivalente.

- Vehículos para llevar a cabo inversión en deuda privada extranjera.

Como requisito indispensable para invertir en activos alternativos, las AFPs deberán contar con políticas de inversión y de gestión de riesgos.

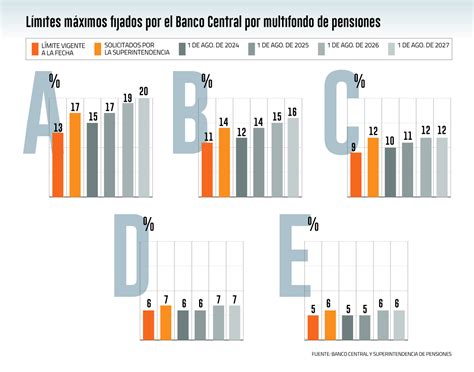

Límites de Inversión y Asignación por Fondo

El Banco Central de Chile ha establecido los siguientes límites máximos de inversión en activos alternativos para los Fondos de Pensiones:

- Fondo A: 10%

- Fondo B: 8%

- Fondo C: 6%

- Fondo D: 5%

- Fondo E: 5%

Estas cifras se alinean con el aumento de límites autorizado por el Banco Central, a solicitud de la Superintendencia de Pensiones.

El Desafío de las Comisiones y la Transparencia

Un tema crucial que no fue abordado directamente en la modificación del Régimen de Inversión, pero que es de gran importancia para la integración de activos alternativos en las carteras, son las comisiones de intermediación, también conocidas como comisiones ocultas o fantasmas.

Estas comisiones son pagadas por las AFP por la gestión de activos, tanto en Chile como en el extranjero, y se cargan a los ahorros totales de los fondos de pensiones. El término "comisiones ocultas o fantasmas" se popularizó a raíz de comentarios de la presidenta Michelle Bachelet durante el debate previsional. A pesar de ello, estas comisiones han sido publicadas trimestralmente por la Superintendencia de Pensiones en su página web.

La falta de claridad sobre si las AFPs deberán cubrir estas comisiones con patrimonio propio o no, dificulta el aumento de la exposición de los fondos de pensiones a todas las clases de activos alternativos incorporadas.

Avances y Desempeño de las Inversiones en Activos Alternativos

El Banco Central de Chile anunció el 15 de abril la decisión de aumentar los límites de inversión en activos alternativos para Fondos de Pensiones y fijó un nuevo límite para el Fondo de Cesantía Individual (CIC).

Conforme a la Ley N°21.628 de octubre de 2023, que permite la inversión en activos alternativos por parte del Fondo de Cesantía Individual y establece el rango para fijar el límite máximo de inversión, el Banco Central fijó dicho límite en un 3% del CIC a partir del 1 de mayo próximo, no pudiendo superar el 5% del fondo respectivo.

La Superintendencia de Pensiones publicó su segundo informe anual, correspondiente al cierre de 2024, sobre las comisiones y el desempeño de las inversiones de las AFP en activos alternativos. Este informe revela que la rentabilidad de este tipo de activos en el extranjero más que triplica el retorno de los fondos de pensiones en la última década.

A diciembre de 2024, la inversión y los compromisos de las AFP en activos alternativos totalizaban US$20.220 millones, siendo significativamente mayor la inversión en el extranjero (US$15.045 millones) que a nivel local (US$5.175 millones).

Evolución Histórica de la Inversión en Activos Alternativos

Desde que la Superintendencia de Pensiones publicó las normas en 2017, que permitieron a las AFP comenzar a invertir formalmente en activos alternativos, los montos destinados a estos instrumentos han crecido de manera importante. Sin embargo, el regulador recuerda que, con anterioridad a esa fecha, las AFP ya estaban autorizadas a invertir en estos activos de manera indirecta, a través de la inversión en cuotas de fondos de inversión nacionales.

En 2010, las AFP comenzaron a tomar posiciones en activos "alternativos" de forma indirecta, invirtiendo en fondos locales que a su vez invertían en el exterior (fondos-feeder). Siete años después, la Superintendencia dio luz verde para la inversión directa, lo que impulsó la necesidad de contar con equipos especializados y plataformas tecnológicas adecuadas para la gestión de estas carteras.

Según datos de la Superintendencia de Pensiones, las rentabilidades obtenidas por los activos alternativos durante los 10 años transcurridos entre 2013 y 2022 alcanzan un 7,5% real anualizado. A pesar de estos positivos desempeños, la ponderación de los activos alternativos en los multifondos durante este periodo fue muy baja, alrededor del 2% en promedio.

Distribución de Inversiones por Multifondo y Tipo de Activo

Al cierre de diciembre de 2024, la mayor parte de las inversiones de las AFP en activos alternativos se encontraba en el multifondo C, sumando US$7.181 millones. Le siguieron los multifondos A y B, con US$4.694 millones y US$4.535 millones, respectivamente. Los fondos D y E registraron US$2.297 millones y US$1.513 millones cada uno.

El informe detalla la distribución de inversiones por tipo de activo alternativo:

- Capital privado extranjero: US$8.984 millones

- Capital privado local: US$2.917 millones

- Deuda privada extranjera: US$2.543 millones

- Infraestructura extranjera: US$2.336 millones

- Activos inmobiliarios extranjeros: US$1.181 millones

- Activos inmobiliarios locales: US$809 millones

- Deuda privada local: US$755 millones

- Infraestructura local: US$694 millones

Las inversiones en activos de capital y deuda privada extranjera son las más relevantes en los portafolios de los cinco tipos de fondos de pensiones. Estas inversiones se realizan directamente vía "limited liability companies" en el extranjero, mientras que en el mercado local se efectúan de manera indirecta a través de fondos de inversión que actúan como vehículos dedicados a la inversión en otro fondo objetivo (feeder funds) de gestores extranjeros.

Desempeño de las Inversiones: Tasa Interna de Retorno (TIR)

El regulador presenta el desempeño de las inversiones en activos alternativos extranjeros al cierre de 2024, medido a través de la Tasa Interna de Retorno (TIR) en pesos reales. Para la deflactación a Unidad de Fomento (UF), se consideraron los tipos de cambio promedio desde el año de inicio de cada inversión (vintage) hasta diciembre de 2024. Como referencia, se utilizó la rentabilidad promedio de los fondos de pensiones en 10 años, dado que las principales inversiones vigentes tienen fecha de vintage desde 2013.

Los resultados de la TIR para las inversiones en activos alternativos extranjeros son los siguientes:

- Fondo A: 9,77% (vs. 3,49% de los fondos de pensiones en la última década)

- Fondo B: 9,91% (vs. 3,21% de los fondos de pensiones en ese periodo)

- Fondo C: 9,48% (vs. 2,46% de los fondos de pensiones)

- Fondo D: 10,09% (vs. 1,78% de los fondos de pensiones)

- Fondo E: 8,82% (vs. 1,72% de los fondos de pensiones)

El regulador explica que la TIR es la tasa de retorno que lleva el valor actual neto de una inversión a cero y es el indicador de desempeño más utilizado para este tipo de inversiones. Para asegurar la estabilidad de los datos de la TIR, se consideran activos alternativos con un vintage mayor o igual a tres años.

En una presentación previa, el superintendente Osvaldo Macías señaló que los activos alternativos extranjeros han rentado aproximadamente un 13% en los últimos diez años, triplicando o cuadruplicando la rentabilidad real promedio anual de los fondos de pensiones en el mismo periodo.

Por tipo de activo alternativo extranjero, los activos inmobiliarios presentan los menores retornos, con una TIR que oscila entre 0,31% y 5,0%, dependiendo del multifondo.

Diseño de un Programa de Inversión en Activos Alternativos

El diseño de un programa de inversión en activos alternativos para una Administradora de Fondos de Pensión busca obtener un portafolio que se ajuste a las necesidades de retorno, riesgo y diversificación de la AFP.

La metodología aplicada se divide en dos etapas:

- Fase Top-Down: Desarrollo de un modelo de Asset Allocation para diversificar sobre tres variables principales: Estrategia, Tamaño y Geografía.

- Fase Bottom-Up: Diseño del proceso de selección de fondos de inversión catalogados como alternativos.

Para el desarrollo del modelo de Asset Allocation, fue necesario seleccionar un proveedor de datos y subdividir la clase de activo en subclasificaciones. Dada la naturaleza de estos activos, se requiere un ajuste por el efecto "Stale Price", que afecta las series de retornos de los índices que representan a las subclasificaciones.

El diseño del proceso de selección se basó en procesos de inversión documentados en la bibliografía, adaptados a la realidad de una AFP local. Se implementaron las métricas más utilizadas en la industria, seleccionando aquellas que mejor se adaptan al perfil del inversionista.

Se recomienda a quienes continúen desarrollando el programa, crear un modelo que pronostique los flujos de caja asociados a estos activos, lo cual no se realizó por falta de información necesaria para la caracterización de los perfiles de flujos.

Consideraciones Adicionales y Métricas de Desempeño

La industria financiera en Chile se destaca por un nivel de sofisticación profesional comparable con el mundo desarrollado.

La Tasa Interna de Retorno (TIR) es una métrica clave. Es importante considerar que la TIR no es exactamente lo mismo que la rentabilidad, pero es una métrica de referencia utilizada por el regulador.

Otras métricas relevantes para el análisis de desempeño incluyen:

- Distribution to Paid-In (DPI): Cociente entre las distribuciones recibidas netas de gastos y el total de los aportes de capital, neto de pagos variables por desempeño.

- Residual Value to Paid-In (RVPI): Cociente entre el valor neto de los activos remanentes del fondo y el total de los aportes de capital, neto de pagos variables por desempeño.

¿Qué Es La Tasa Interna de Retorno (TIR) y Para Qué Sirve?

Requisitos de Información y Reporte

Existen requisitos específicos para informar las inversiones en activos alternativos:

- Se debe indicar "INDIRECTA" en caso de inversión en cuotas de fondos de inversión públicos nacionales que invierten en instrumentos específicos.

- Debe utilizarse el CÓDIGO DE INSTRUMENTOS definido en el Capítulo VI del Título VIII para la abreviatura del tipo de instrumento u operación.

- En el caso de inversión directa, se deberá informar el nombre del vehículo de inversión o empresa según el Limited Partnership Agreement (LPA) o contrato de inversión.

- Se debe indicar el código correspondiente al tipo de instrumento subyacente.

- Se debe reportar una fila por cada uno de los vehículos alternativos u operación de coinversión subyacentes.

- El nombre del Gestor debe corresponder al mismo nombre utilizado por la Comisión Clasificadora de Riesgo (CCR).

- Se debe indicar la estrategia del activo alternativo según las clasificaciones dispuestas.

- Se debe informar el año de inicio del respectivo vehículo de inversión extranjero (no el año de la primera inversión por parte de los Fondos de Pensiones).

- Se debe reportar el plazo en años desde el inicio del vehículo de inversión.

- El monto invertido debe expresarse en miles de pesos, considerando la inversión en cartera, los compromisos remanentes, las inversiones distribuidas y no rellamables.

- La Tasa Interna de Retorno (TIR) debe ser reportada, considerando aportes de capital, distribuciones y valor de las inversiones, descontando comisiones.

tags: #afp #y #activos #alternativos