La reciente aprobación de la reforma previsional en Chile generó diversas reacciones en la industria. Si bien la asociación de AFP, que agrupa a la mayoría de las administradoras, expresó su descontento, una firma en particular se distanció de esta postura: AFP Uno. De origen chileno, esta administradora valoró el acuerdo alcanzado en el Congreso, señalando que representa un avance hacia el perfeccionamiento del sistema previsional.

AFP Uno también criticó las declaraciones de sus homólogas, especialmente el uso de términos como "expropiación", al que aludieron aseguradoras estadounidenses vinculadas a las AFP, como Metlife (propietaria de AFP Provida), Principal Financial Group (AFP Cuprum) y Prudential Financial (AFP Habitat).

Historia y Características Distintivas de AFP Uno

Una Administradora Nueva con Comisiones Bajas

AFP Uno es una administradora relativamente nueva en el mercado chileno. Su funcionamiento fue autorizado por la Superintendencia de Pensiones en septiembre de 2019. Desde su entrada, la firma irrumpió en la industria al adjudicarse la licitación pública de cartera de nuevos afiliados al sistema hasta 2021, tras ofrecer una comisión del 0,69% en la gestión de los ahorros.

En 2023, AFP Uno volvió a ganar la subasta, que previamente había sido adjudicada a AFP Modelo. En esta ocasión, la empresa ofreció una comisión del 0,49% sobre el ingreso imponible, un valor que mantendrá hasta octubre de este año. Esta comisión es significativamente menor en comparación con algunas de sus competidoras:

- Capital y Cuprum: 1,44%

- Habitat: 1,27%

- Provida: 1,45%

- Planvital: 1,16%

- Modelo: 0,58%

Esta política de bajas comisiones es una de las principales características que AFP Uno destaca en sus campañas de marketing. En noviembre de 2024, la empresa celebró ser, por décimo mes consecutivo, la administradora con el mejor saldo de afiliados, "donde entran más y salen menos".

Accionistas y Liderazgo

Según información de la Superintendencia de Pensiones, el accionista mayoritario de AFP Uno, con casi un 34% de los papeles, es TANZA SpA, propiedad de Mario Ignacio Álvarez. Álvarez fue gerente general de Cuprum entre 2009 y 2015.

Intervenciones Públicas y Distanciamiento de la Asociación

Presidente de AFP Uno: "Si la cotización es de 10%, es imposible construir una pensión adecuada"

Propuestas en Tiempos de Crisis

Poco después de su ingreso al mercado, AFP Uno se encontró con un estallido social en Chile, donde una de las principales consignas era el fin de las administradoras y el aumento de las pensiones. En este contexto, la firma propuso una reforma que fue enviada a políticos y economistas. La modificación incluía un aumento del 2% en la cotización, con cargo al empleador, "introduciendo solidaridad intra-generacional e inter-generacional", según informó La Tercera.

Asimismo, Uno planteó un alza del 10% al 14% de la tasa de cotización individual y la eliminación de los beneficios tributarios del Ahorro Previsional Voluntario (APV) y el Ahorro Previsional Voluntario Colectivo (APVC).

Posteriormente, durante la discusión sobre los retiros de los fondos de pensiones, AFP Uno propuso a fines de marzo de 2020 un retiro de hasta el 5% de los fondos para hacer frente a la crisis, esperando que el Congreso acogiera esta iniciativa. Sin embargo, esta propuesta fue fuertemente criticada por expertos, como el economista David Bravo, quien la calificó como "una muy mala idea" que disminuiría los fondos para pagar pensiones.

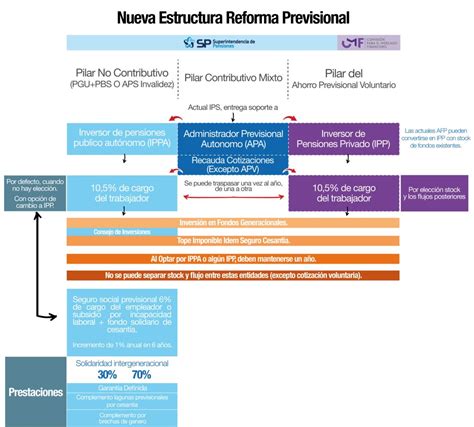

Reforma Previsional y Distanciamiento de la Asociación de AFP

El distanciamiento de AFP Uno con la asociación de AFP fue evidente. A diferencia de la postura de la asociación, que guardó silencio durante el proceso de la reforma previsional y se manifestó solo una vez que el acuerdo fue visado por la Cámara de Diputados, Uno decidió pronunciarse públicamente antes.

En un comunicado, AFP Uno expresó: "Celebramos que haya un acuerdo alcanzado con una Comisión Técnica que aportó lo necesario para que fuera posible el diálogo político". Añadieron que las indicaciones presentadas, a diferencia del proyecto original, "significan una mejora sustancial y sustentable a las pensiones y al sistema previsional", reiterando su apoyo a pesar de algunos desacuerdos y los desafíos de adaptación que implicaría.

Análisis de la Posición de AFP Uno

Viviana Vejar, economista investigadora de Faro UDD, explica que AFP Uno "es la administradora que cobra la menor comisión entre sus competidores (0,49%) pero la rentabilidad promedio de los últimos 5 años ha sido la peor en casi todos los fondos".

Según Vejar, la reforma previsional, que termina con los multifondos y baja el encaje para la entrada de nuevos competidores, favorece a AFP Uno, ya que es la que "menos tiene que perder con la amenaza de nueva competencia" debido a que no cuenta con una posición dominante en el mercado. La reforma, al poner el foco en el costo de la comisión y no en la rentabilidad, beneficia directamente a esta administradora.

Es importante destacar que la rentabilidad pasada ayuda a comparar, pero no asegura resultados futuros. La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP para los distintos Fondos A, B, C, D y E.

De acuerdo con reportes consolidados al primer trimestre de 2026, la AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema, seguida por AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%). En cuanto a afiliados, AFP Modelo lidera con aproximadamente 2.920.500 afiliados. AFP Uno, con su 0,49%, mantiene la tasa de comisión más conveniente del mercado, mientras que Provida tiene la más elevada con 1,45%.

La Aplicación Móvil de AFP Uno

AFP Uno ha desarrollado una aplicación móvil, la UNO app, que es altamente valorada en la industria. Esta herramienta digital permite a los afiliados revisar saldos, monitorear la evolución de sus ahorros, descargar certificados (desde cotizaciones hasta vacaciones progresivas), realizar ahorros voluntarios y cambiar o distribuir fondos en cualquier momento y lugar.

Seguridad y Privacidad de Datos

La aplicación ha sido diseñada con un enfoque en la seguridad de los datos. El desarrollador ha informado que no se comparten ni se recopilan datos con terceros, proporcionando una capa adicional de confianza para los usuarios.

Información sobre la Pensión Garantizada Universal (PGU)

Como parte de la información relevante para los pensionados en Chile, es importante conocer sobre la Pensión Garantizada Universal (PGU). Este beneficio estatal, pagado mensualmente por el Instituto de Previsión Social (IPS), busca garantizar un ingreso mínimo a adultos mayores de 65 años o más, independientemente de si están pensionados o no, siempre que cumplan con los requisitos legales.

Requisitos para Optar a la PGU (2023)

- Tener 65 años o más.

- No integrar un hogar perteneciente al 10% con mayores ingresos de la población de mayores de 65 años, según el test de afluencia.

- Tener residencia en Chile por un lapso no inferior a 20 años (continuos o discontinuos) desde los 20 años de edad, y haber vivido por cuatro años dentro de los últimos cinco años inmediatamente anteriores a la fecha de postulación.

- Contar con una pensión base menor a la Pensión Superior, equivalente a $1.114.446.

Monto de la PGU (Febrero 2023)

Desde febrero de 2023, el monto de la PGU asciende a $206.173 para quienes tengan una pensión base menor o igual a $702.101 mensuales. Para quienes tengan una pensión base mayor a $702.101 pero menor a $1.114.446, el monto de la PGU será variable, disminuyendo proporcionalmente a medida que la pensión se acerca al límite superior.

Se puede verificar la calificación para obtener la PGU en el sitio web de ChileAtiende.

Elegir la Mejor AFP en Chile: Factores Clave

La elección de una AFP en Chile es una obligación para trabajadores dependientes e independientes. Esta decisión es fundamental para asegurar los recursos previsionales al momento de la jubilación. Los factores clave a considerar son:

- Rentabilidad: Se refiere a cuánto gana (o pierde) un afiliado al mantener sus ahorros en una AFP. Es crucial considerar tanto la rentabilidad pasada o histórica (último año o 36 meses) como la reciente.

- Comisiones: Es el dinero que cobra la AFP por administrar los ahorros. La comisión se calcula sobre la remuneración imponible.

- Calidad del servicio: Aunque no existen datos públicos y comparables para un ranking confiable, es un factor importante a considerar.

Para aquellos con menos de 5 años cotizando, se recomienda elegir la AFP con la menor comisión, que actualmente es AFP Uno.