Elegir las mejores AFP en Chile va mucho más allá de fijarse solo en la rentabilidad anual. Estar o no en una AFP no es una opción en el sistema chileno, sino una obligación: ya seas trabajador dependiente o independiente (estos últimos de forma gradual, desde 2012), debes imponer en una AFP. Esta es la base para que, al momento de que te retires del mercado laboral y jubiles, puedas obtener los recursos previsionales ahorrados y así financiar una pensión de vejez. Es por ello que tomar la decisión sobre cuál AFP elegir no es un asunto para tomar a la ligera.

Factores Clave para Elegir una AFP

Para seleccionar la administradora de fondos de pensiones más adecuada, es crucial considerar varios aspectos que influirán directamente en el monto de tu futura pensión.

Rentabilidad de los Fondos

La rentabilidad se refiere a cuánto gana (o pierde) un afiliado por mantener el dinero dentro de una AFP. Se debe considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses), como la reciente. La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP, permitiendo ver cómo rentaron los Multifondos A, B, C, D y E en cada AFP y así evaluar su desempeño.

Es fundamental recordar que la rentabilidad pasada ayuda a comparar cómo se ha comportado cada alternativa, pero no garantiza resultados futuros. Si estás cerca de jubilar, lo más importante no es "la AFP más rentable del año", sino elegir el fondo que encaje con tu riesgo y horizonte, y revisar la comisión y el servicio.

Comisiones de Administración

Las comisiones son el dinero que cobra la AFP por administrar los ahorros. Antes de analizar tablas, es importante recordar que la comisión de la AFP se calcula sobre tu remuneración imponible. Para quienes tienen menos de 5 años cotizando, la recomendación es elegir la AFP con menor comisión.

Calidad del Servicio

La calidad del servicio también es un factor importante al elegir una AFP. No obstante, sobre este aspecto, aún no existen datos públicos y comparables para armar un ranking confiable.

Diferencia entre AFP y Fondos

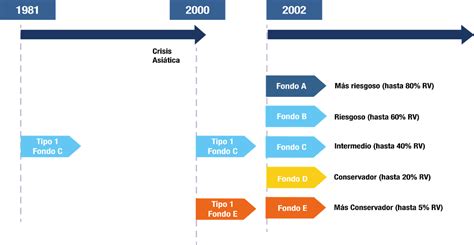

Es crucial entender que la AFP no es lo mismo que el fondo. La AFP administra tu ahorro, pero el riesgo lo marca principalmente el tipo de fondo en el que estás, que van desde el Fondo A (más expuesto a renta variable y más riesgoso) hasta el Fondo E (más conservador).

Panorama Actual de las AFP en Chile (Datos 2023-2026)

El mercado de las AFP en Chile muestra una dinámica constante en términos de volumen de recursos, afiliados y desempeño.

Liderazgo por Volumen de Recursos y Afiliados

De acuerdo con los reportes consolidados al primer trimestre de 2026, la AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos. Si bien el volumen de afiliados es un termómetro de la masa crítica de cada administradora, es importante recordar que este número suele estar influenciado por los procesos de licitación de nuevos cotizantes. AFP Modelo lidera el mercado con aproximadamente 2.920.500 afiliados.

Comisiones y Rentabilidad Destacadas

Para quienes priorizan bajas comisiones, AFP Uno mantiene la tasa más conveniente del mercado con un 0,49%. La AFP con comisión más elevada es AFP Provida, con un 1,45%. En términos de rentabilidad, Habitat destaca en los fondos A y D, mientras que Cuprum se posiciona fuerte en los fondos B, C y E.

La Reforma de Pensiones: Avances y Desafíos

La discusión sobre la reforma de pensiones ha sido un tema central en la política chilena durante años, buscando mejorar las jubilaciones y la estructura del sistema.

Tramitación y Puntos Clave de la Reforma

La Comisión de Trabajo y Previsión Social del Senado despachó la reforma de pensiones, y el proyecto avanzó a la Comisión de Hacienda de la Cámara Alta para continuar con su tramitación. La jornada estuvo marcada por el análisis presentado por el Consejo Fiscal Autónomo (CFA), que detalló 11 áreas de riesgos y sus respectivas medidas de mitigación, las que fueron acogidas por el Ejecutivo y los parlamentarios. A pesar de la expectativa de votación en la Sala del Senado, la sesión fue postergada, y la Comisión de Hacienda sesionó para lograr su total despacho.

Senado Noticias - Reforma de Pensiones reanuda debate

Aumento de Cotización con Cargo al Empleador

El acuerdo alcanzado entre el Gobierno y la oposición ha generado diversas opiniones. Un punto clave fue la aprobación del Seguro Social, que implica un aumento de la cotización con cargo al empleador del 7%, sumándose al 1,5% que actualmente las aseguradoras destinan al Seguro de Invalidez y Sobrevivencia (SIS), totalizando un aporte del 8,5%. La reforma establece que el 1,5% de esta cotización adicional pagada por el empleador irá al Seguro Social como "Aporte con Rentabilidad Protegida", el cual se acumulará en bonos y será devuelto al trabajador al momento de jubilar.

Distribución del Aporte del Empleador (8,5%)

En el detalle de este 8,5% de cotización adicional:

- Un 4,5% se destinará directamente a las cuentas individuales de los afiliados.

- Un 1,5%, dentro de 30 años, pasará a las cuentas individuales a un fondo denominado transitoriamente como "Aporte con Rentabilidad Protegida".

- El otro 2,5% se destinará al Seguro Social para financiar el SIS y una compensación para las mujeres en virtud de su esperanza de vida.

Perspectivas sobre la Consolidación del Modelo AFP

Este acuerdo ha sido objeto de diversas interpretaciones:

- Marco Kremerman, de Fundación Sol, señaló que el acuerdo consolida "absolutamente" el sistema de AFP, explicando que el 4,5% fortalecerá directamente el negocio de las cuentas individuales y el mercado de capitales. Estimó que este 4,5% implica unos 4 mil millones de dólares por año.

- El movimiento No+AFP expresó que la reforma "consolida el sistema de cuentas individuales que ha mostrado ser un absoluto fracaso después de 43 años y fortalece a las AFP, al aumentar el flujo de dinero que administran actualmente de un 10% a un 16%, lo que implicará que el mercado financiero dispondrá de más de 5 mil millones de dólares al año".

- El diputado Marcos Ilabaca (PS) criticó que el gobierno no hizo nada más que "entregarle el 14,5% a las AFP para que el mercado de capitales siguiera respirando tranquilo", consolidando el negocio de las AFP para 30 o 50 años más.

- El senador Pedro Araya afirmó que el acuerdo es "absolutamente insuficiente", consolidando el modelo de las AFP y estando lejos de ser un sistema de seguridad social.

- Desde una perspectiva diferente, Juan Sutil, ex presidente de la CPC, enfatizó que "esta reforma valida y perfecciona el sistema de AFP. Mantiene el concepto de la cotización del punto de vista contributivo, que vaya a la cuenta de cada uno de los trabajadores, resuelve un problema transitorio para mejorar las pensiones, y finalmente valida el sistema de administración de los fondos de pensiones".

Hitos Históricos de la Reforma Previsional en Chile

La discusión previsional en Chile tiene una larga historia, destacando varios momentos clave:

- 2008 (Primer gobierno de Michelle Bachelet): Se formuló la primera reforma al Decreto 3500 de la dictadura de Pinochet, con el objetivo de enfrentar a las AFP y las bajas pensiones. Se creó el Pilar Solidario, que operó con la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS) para la población vulnerable. También se sumó el Bono por Hijo y la creación de la Superintendencia de Pensiones.

- 2013-2017 (Segundo gobierno de Michelle Bachelet): Bachelet lanzó un proyecto de ley para la creación de una AFP Estatal. Este proyecto generó polémicas, enfrentamientos en el Congreso y masivas manifestaciones en su contra, lo que llevó a su eventual descarte.

- 2020-2021 (Segundo gobierno de Sebastián Piñera): Durante la pandemia, se aprobaron los denominados retiros de las AFP correspondientes al 10% de los ahorros. El primer retiro se aprobó el 30 de julio de 2020, seguido de un segundo el 10 de diciembre de 2020 y un tercero el 28 de abril de 2021. Posteriores intentos de nuevos retiros fueron rechazados bajo el gobierno de Gabriel Boric debido a sus consecuencias económicas.

Beneficios y Pagos Recientes a Través de las AFP

El sistema de pensiones en Chile ha implementado diversos mecanismos para apoyar a los afiliados, más allá de la mera jubilación.

Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) suma 0,1 UF por cada año cotizado, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. El pago será automático junto a la pensión si se cumplen los requisitos.

- Para pensionados al 31 de julio de 2025: El cálculo del BAC considerará las cotizaciones pagadas en la cuenta individual hasta esa fecha, y el pago comenzará en enero de 2026, siempre que tengan 65 años o más.

- Para quienes aún no estén pensionados pero tengan 65 años o más al 31 de julio de 2025: Se aplicará el mismo cálculo.

- Para quienes se pensionen a partir del 1 de agosto de 2025: Se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

- Para quienes se pensionen a partir de diciembre de 2025: El beneficio se pagará de forma diferida, comenzando a entregarse una vez que reciban su primera pensión e incluyendo el retroactivo si corresponde.

- Requisito para mujeres: A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años), aumentando gradualmente.

Es importante señalar que no se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice. El BAC puede extinguirse en caso de fallecimiento.

Si al sumar esta compensación y otros beneficios a tu pensión, el monto total alcanza o supera la pensión mínima garantizada, dejarás de recibir la Garantía Estatal (aporte que se recibe cuando los ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

Nueva Ley de Responsabilidad Parental y Pago de Pensiones de Alimentos

En los cuatro primeros meses de vigencia de la Ley N° 21.484, sobre responsabilidad parental y pago efectivo de pensiones de alimentos, las Administradoras de Fondos de Pensiones (AFP) han efectuado el pago de más de $12.078 millones, equivalentes a US$13 millones.

El mecanismo de pago establecido en la normativa se compone de dos procesos: el proceso especial y el proceso extraordinario. El proceso especial es el primer procedimiento en el cual el pago se efectúa con los recursos o fondos disponibles en cuentas bancarias o en instrumentos de inversión.

Según cifras informadas por el Ministerio de la Mujer, a septiembre de 2023, el registro ha alcanzado un total de 147 mil deudores, acumulando una deuda que supera los $98 mil millones. Al 30 de septiembre de 2023, las AFP han recibido 257 mil notificaciones de retención de ahorros voluntarios desde los Tribunales, asociadas al procedimiento especial. Del total retenido, las AFP han efectuado el pago de $12.078 millones, equivalente a US$13 millones, de los cuales el 96,6% de estos fondos ($11.669 millones o US$12,9 millones) provienen de las cuentas obligatorias de capitalización individual. El gerente de estudios de la Asociación de AFP, Roberto Fuentes, aseguró que “las AFP han trabajado de manera eficaz y oportuna para pagar en tiempo y forma las pensiones de alimento, según nos mandata la ley”.

Herencia de Fondos Previsionales

Los fondos que un afiliado reúne en su cuenta individual son de su propiedad. Al fallecer, sus fondos se destinan a pagar pensiones de sobrevivencia a sus beneficiarios. En caso de no tener beneficiarios, los fondos pasan a sus herederos. Si no existiera ninguno de los anteriores, los fondos del afiliado pasan a ser propiedad del Estado de Chile.

Los beneficiarios por ley no cuentan con las facultades para decidir el destino de dicha pensión al morir. Los beneficiarios incluyen hijos mayores de 24 años junto con cónyuge o conviviente civil. A falta de los anteriores, heredan parientes colaterales hasta el 6to grado. Las AFP son las entidades encargadas de pagar las herencias de fondos previsionales.

Estudios de opinión ciudadana indican que las personas valoran ser dueños de sus ahorros previsionales y el carácter heredable que esos fondos tienen. Esto se reflejó en el número de herencias pagadas en 2021 por las Administradoras: en total, se entregaron 10.377 herencias por un monto total de US$209,95 millones y un monto promedio de $17,2 millones.

Cómo Funcionan las Cotizaciones y la Elección de AFP

El sistema previsional se sustenta en las cotizaciones obligatorias y voluntarias, con reglas claras para su administración y elección de los fondos.

Tipos de Cotizaciones en el Sistema de AFP

El sistema contempla varias modalidades de cotización:

- Cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones, destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Nueva cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional. Comienza con una tasa inicial del 1% y aumentará cada año por un periodo de nueve años, hasta llegar al 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el SIS.

Comisiones de Administración y Elección de AFP

Las AFP cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a los afiliados, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema. Si esta licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia a la AFP que cobre la menor comisión a la fecha de ingreso al sistema. Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público, a través de un panel o pizarra actualizada.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

Este seguro cubre a trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios. También aplica a trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta, quienes quedarán cubiertos por el período de un año.

Obligaciones de Empleadores y Cotizaciones Independientes

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Para los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

Si el empleador está atrasado en el pago de las cotizaciones, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo. Es importante destacar que los trabajadores independientes tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador como a la AFP en la que se encuentren afiliados.

Restricciones en la Elección de Fondos por Edad

De acuerdo con la edad, la ley establece ciertas restricciones para los afiliados del sistema a la hora de elegir el tipo de fondo de pensiones. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (el más riesgoso) para depositar su ahorro previsional obligatorio. En su lugar, pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (el más conservador).

Los Nuevos Fondos Generacionales

Los Multifondos actuales (A, B, C, D y E) se mantendrán hasta marzo de 2027. Posteriormente, se implementarán los Fondos Generacionales, diseñados para facilitar que los afiliados estén en el fondo adecuado según su edad, adaptándose con el tiempo a medida que se acercan a su edad de jubilación. Si un afiliado resulta seleccionado para un traspaso automático, recibirá un aviso y tendrá 30 días para rechazar dicho traspaso y seguir en su AFP actual.

Opciones de Ahorro Previsional Voluntario

Además de las cotizaciones obligatorias, existen mecanismos para aumentar el ahorro destinado a la pensión.

Cuenta de Ahorro Previsional Voluntario (APV)

El APV es una cuenta que se puede abrir en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario (Cuenta 2)

También llamada Cuenta 2, es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Asesoría Previsional y Cálculo de Pensión

Contar con la información correcta y asesoría especializada es fundamental para una buena planificación previsional.

Requisitos para la Asesoría Previsional

Los asesores previsionales tienen la obligación de:

- Informar al afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregar al afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

Pensión Autofinanciada de Referencia (PAFE)

La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500 de 1980.