El sistema de Administradoras de Fondos de Pensiones (AFP) representa un modelo de capitalización individual que se instauró en Chile, marcando un hito en la previsión social del país. Este sistema contrastó con el anterior esquema de reparto, administrado por cajas previsionales, donde los recursos aportados por los trabajadores activos financiaban las prestaciones de los pasivos.

Antecedentes: El Sistema de Reparto

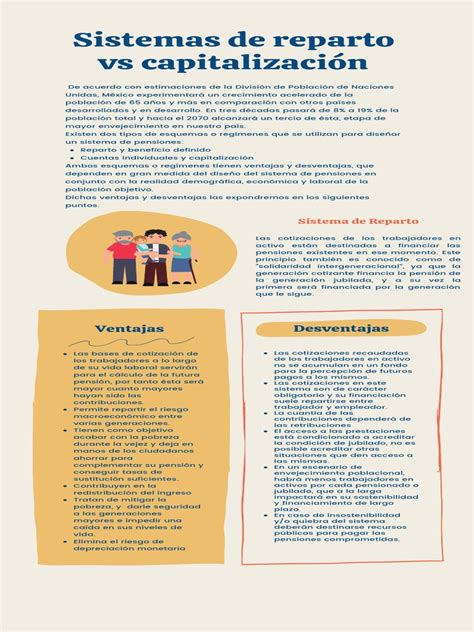

Previo a la creación de las AFP, el sistema previsional chileno operaba bajo un esquema de reparto. Las pensiones eran administradas por Cajas de Previsión, cada una relacionada con un sector productivo específico, como la Caja de Empleados Particulares, Obreros o FFCC del Estado, entre otras. Estas cajas establecieron de forma autónoma las condiciones de afiliación y cobertura.

Bajo este esquema, los recursos aportados por los trabajadores activos se destinaban a un fondo común desde el cual se financiaban las diversas prestaciones de los trabajadores pasivos y/o sus beneficiarios. En el sistema antiguo, cada trabajador cotizaba más del 20% de su sueldo y, para recibir una pensión, debía haber cotizado durante al menos 15 años. Esta condición provocaba que algunas personas no recibieran pensión, a pesar de haber aportado parte de su sueldo durante sus años trabajados.

Instauración del Sistema de AFP

El año 1980 se instauró en Chile el modelo denominado “Sistema de AFP” o “Sistema de capitalización individual” mediante la Ley 3.500. Este nuevo sistema permitió que algunos afiliados permanecieran en el antiguo sistema de reparto. En el sistema de capitalización individual, la pensión se financia con los ahorros realizados por cada trabajador, a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización se deposita mes a mes en una cuenta de capitalización individual, administrada por las Administradoras de Fondos de Pensiones (AFP).

Estos ahorros son de propiedad del trabajador y están sujetos a la variabilidad producida por la rentabilidad del multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual. Por su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

El Lanzamiento del Nuevo Sistema

El estreno del sistema de AFP fue el 2 de mayo, cuando comenzó a operar la Reforma Previsional. La publicidad desplegó sus alas en los medios de comunicación para conquistar a los tres y medio millones de trabajadores que había en el país. Una encuesta de la agencia Time estimó que un 53 por ciento de los trabajadores deseaba trasladar sus imposiciones a las AFP, mientras que un 8 por ciento prefería permanecer en las cajas de previsión. El resto, según los sondeos, eran indecisos.

Las AFP se dirigieron a este 92 por ciento de la población trabajadora. Una de ellas, de un importante grupo económico, destinó más de cinco millones de dólares para la etapa de lanzamiento. Otro ejecutivo de una AFP destacó la atención personalizada que ofrecían, "tratando que fuera más eficiente que la de las Cajas". El exministro del Trabajo, José Piñera, uno de los autores de la Reforma Previsional, visitó las oficinas de las AFP el 2 de mayo y comentó: "Este es el día más importante de las últimas décadas para todos los trabajadores chilenos..."

Impacto Económico: Chile: retiro AFP con luz verde

La Competencia entre AFP

Juan Raúl Ventura, abogado y director de AFP San Cristóbal, quien participó en la discusión de esta "modernización", describió la situación como un "ejemplo de laboratorio de la libre competencia", con once empresas funcionando en un solo día con poderosos capitales. Durante la primera semana, la mayoría de los "consumidores" se fijaron en el monto en que subían las remuneraciones. Otros, más interiorizados, comenzaron a estudiar las comisiones que las AFP cobraban por administrar las imposiciones. Con pocas excepciones, las recaudadoras contaban con algún rostro conocido, generalmente un exministro o prominente "Chicago boy".

Fernando Léniz, exministro de Economía y presidente de Summa, consideraba que el número de estas entidades oscilaría entre quince o 20, estimando que tres a cuatro millones de personas se afiliarían en un plazo de cinco a ocho años.

Oposiciones y Repercusiones Sociales

A pesar del entusiasmo inicial, existieron opositores al nuevo sistema. Algunos dirigentes sindicales, como los oficiales de la Marina Mercante, acordaron rechazar la nueva previsión, argumentando que no ofrecía garantías o beneficios superiores a los que otorgaban las Cajas de Previsión. Señalaron que los resultados de la Reforma solo se verían en varias décadas y que se perdía el principio solidario del sistema antiguo. Algunos todavía insistían en la idea de que hubiera varias recaudadoras de los trabajadores, y no solo de grupos económicos o empresariales.

Evolución y Consolidación del Sistema

La Reforma Previsional es considerada una de las "modernizaciones" con efectos de más largo alcance implementadas por el gobierno. Sergio Baeza, director de AFP Santa María, anticipó que el mercado de letras hipotecarias se beneficiaría con los recursos previsionales, dado que el reglamento establecía que las AFP no podían tener "menos de un 30 por ciento de la cartera invertida" en letras de crédito emitidas por instituciones financieras.

Para el futuro, cuando el sistema se estabilizara, se esperaba que se produjeran modificaciones en el mercado accionario. Se calculó que las AFP llegarían a tener en cartera tres mil millones de dólares en tres años. Se proyectaba que las AFP canalizarían 200 millones de dólares en el año de su instauración, 500 millones de dólares en 1983, y 750 millones de dólares a partir de 1985.

Impacto Económico y Social

Fernando Léniz destacó los efectos más importantes en el plano social, creyendo que se produciría un proceso pedagógico entre los afiliados al nuevo sistema, asociando a los trabajadores al resultado general de la economía. Sin embargo, el abogado Juan Sebastián Gumucio señaló que "no todo el dinero que llegará a las AFP es nuevo" y cuestionó cómo se financiarían las jubilaciones de quienes permanecían en las Cajas, ya que en el sistema antiguo los activos pagaban las pensiones de los pasivos.

Gumucio predijo una "succión" de recursos del afiliado a través de las comisiones. Realizó un estudio que mostró que los trabajadores de menores recursos resultaban más perjudicados por las comisiones que los de ingresos mayores, estimando que el costo del sistema de capitalización individual bordearía el 40% de los recursos impositivos.

Fusiones de AFP a lo Largo de la Historia

A lo largo de los años, el mercado de las AFP experimentó diversas fusiones y consolidaciones, lo que refleja la dinámica competitiva del sector. A continuación, se detallan algunas de las más significativas:

- AFP Alameda S.A. y AFP San Cristóbal S.A.: Por Resolución N° E-042-85, de fecha 28 de junio de 1985, se fusionan ambas administradoras.

- AFP Planvital S.A. y AFP Invierta S.A.: Por Resolución N° E-081-93, de fecha 20 de septiembre de 1993, se aprueba la fusión, adoptando el nombre de AFP Planvital S.A. La fusión comenzó a regir el 2 de octubre de 1993. La continuadora legal fue AFP Invierta S.A.

- AFP Previpan S.A. y AFP Genera S.A.: Por Resolución N° E-100-94, de fecha 21 de octubre de 1994, se autoriza la fusión, denominándose su continuadora legal AFP Genera S.A. No obstante, por Resolución N° E-103-94, de fecha 27 de diciembre de 1994, esta Superintendencia revocó la autorización.

- AFP Santa María S.A. y AFP Banguardia S.A.: Por Resolución N° E-106-95, de fecha 2 de mayo de 1995, se autoriza la fusión, conformando el Fondo de Pensiones de AFP Santa María S.A.

- AFP Provida S.A. y AFP El Libertador S.A.: Por Resolución N° E-107-95, de fecha 2 de mayo de 1995, se autorizó la fusión, conformando el Fondo de Pensiones de AFP Provida S.A.

- AFP Valora S.A. y AFP Qualitas S.A.: Por Resolución N° E-110-95, de fecha 1 de junio de 1995, se autorizó la fusión, conformando el Fondo de Pensiones de AFP Valora S.A.

- AFP Valora S.A. y AFP Previpan S.A.: Por Resolución N° E-117-95, de fecha 31 de agosto de 1995, se aprueba la fusión, denominándose Administradora de Fondos de Pensiones (AFP) Valora S.A. La fusión comenzó a regir el 2 de septiembre de 1995.

- AFP Planvital S.A. y AFP Concordia S.A.: Por Resolución N° E-121-95, de fecha 29 de diciembre de 1995, se aprueba la fusión, denominándose Administradora de Fondos de Pensiones (AFP) Planvital S.A. La fusión comenzó a regir el 30 de diciembre de 1995.

- AFP Valora S.A. y AFP Armoniza S.A.: Por Resolución N° E-128-96, de fecha 30 de agosto de 1996, se aprueba la fusión, denominándose Administradora de Fondos de Pensiones (AFP) Qualitas S.A. La fusión comenzó a regir el 2 de septiembre de 1996. La continuadora legal fue AFP Valora S.A.

- AFP Magister S.A. y AFP Futuro S.A.: Por Resolución N° E-132-96, de fecha 4 de noviembre de 1996, se autorizó la fusión de los fondos de pensiones de AFP Magister S.A.

- AFP Provida S.A. y AFP Unión S.A.: Por Resolución N° E-146-98, de fecha 1 de junio de 1998, se autorizó la fusión, denominándose Administradora de Fondos de Pensiones (AFP) Provida S.A.

- AFP Summa S.A. y AFP Bansander S.A.: Por Resolución N° E-150-98, de fecha 3 de agosto de 1998, se autorizó la fusión de los fondos de pensiones, conformando el Fondo de Pensiones de AFP Summa Bansander S.A. La continuadora legal fue AFP Summa S.A.

- AFP Magister S.A. y AFP Qualitas S.A.: Por Resolución N° E-151-98, de fecha 1 de septiembre de 1998, se autorizó la fusión, denominándose Administradora de Fondos de Pensiones (AFP) Magister S.A.

- AFP Aporta S.A. y AFP Fomenta S.A.: Por Resolución N° E-153-98, de fecha 1 de octubre de 1998, se autorizó la fusión, conformando el Fondo de Pensiones de AFP Aporta S.A.

- AFP Provida S.A. y AFP Protección S.A.: Por Resolución N° E-156-98, de fecha 31 de diciembre de 1998, se autorizó la fusión de las administradoras.

- AFP Aporta Fomenta S.A. y AFP Magister S.A.: Por Resolución N° E-168-2001, de fecha 1 de febrero de 2001, se autorizó la fusión, conformando el Fondo de Pensiones de AFP Magister S.A.

- AFP Planvital S.A. y AFP Magister S.A.: Por Resolución N° E-181-2004, de fecha 1 de marzo de 2004, se autorizó la fusión, adoptando el nombre de Administradora de Fondos de Pensiones (AFP) Planvital S.A. La continuadora legal fue AFP Magister S.A.

- AFP Santa María S.A. por AFP Capital S.A.: Por Resolución N° E-197-2008, de fecha 1 de abril de 2008, se autorizó la fusión de los fondos de pensiones de AFP Capital S.A. y de AFP Bansander S.A., conformando el Fondo de Pensiones de AFP Capital S.A.

- AFP Cuprum S.A.: Por Resolución N° E-221-2015, de fecha 2 de enero de 2015, se autorizó la fusión de las administradoras de fondos de pensiones (AFP) Argentum S.A. La continuadora legal fue AFP Argentum S.A.