En el sistema chileno, la afiliación a una Administradora de Fondos de Pensiones (AFP) es una obligación, tanto para trabajadores dependientes como para independientes. Es por ello que tomar la decisión sobre cuál AFP elegir no es un asunto para tomar a la ligera.

Elegir las mejores AFP en Chile va mucho más allá de fijarse solo en la rentabilidad anual. Para una decisión informada, es crucial comparar la rentabilidad de los fondos de pensiones y entender cómo elegir una AFP según tu perfil.

Comisión vs. Rentabilidad: ¿Qué influye más en tu pensión?

Cuando se trata de tu ahorro previsional, hay dos conceptos que siempre aparecen: comisión y rentabilidad. La gran pregunta es: ¿Cuál es más importante para tu pensión futura? La respuesta corta es simple: ambas son importantes, pero si miramos el largo plazo, la rentabilidad puede marcar una diferencia mucho más grande. Aquí te lo explicamos en simple.

¿Qué es la comisión?

La comisión es el costo que pagas a tu AFP todos los meses por administrar tus ahorros. Se descuenta automáticamente de tu sueldo imponible. Por ejemplo, si ganas $1.000.000 y tu AFP cobra 1%, vas a pagar $10.000 cada mes. Es un gasto fijo, da lo mismo si tus ahorros ganan o pierden: la comisión siempre se paga. Por eso muchas personas miran solo ese número para elegir AFP, pero cuidado: una comisión baja no garantiza un buen resultado final.

Cada mes cotizas el 10% de tu sueldo para tu pensión, y además la AFP cobra esta comisión adicional. Por ejemplo, si ganas $1.000.000 y tu AFP cobra 1%, te descuentan $10.000 extra todos los meses. Parece poco, pero en 30 años de trabajo puede ser una diferencia de varios millones. Esta es la comisión más importante: te la cobran todos los meses durante toda tu vida laboral. Elegir la AFP más barata puede ahorrarte mucho dinero a largo plazo. Antes de analizar las tablas, recuerda que la comisión de la AFP se calcula sobre tu remuneración imponible.

Adicionalmente, las AFP cobran la prima del seguro de invalidez y sobrevivencia que corresponde al porcentaje vigente de acuerdo al resultado de la licitación de dicho seguro (2,01% desde 2024). Esta prima es de cargo del empleador, a excepción del caso de los afiliados dependientes que se encuentren percibiendo el subsidio previsional a los trabajadores jóvenes establecido en la Ley Nº 20.255.

¿Y la rentabilidad?

La rentabilidad es cuánto ganan (o pierden) tus ahorros con el tiempo, dependiendo de cómo invierta tu AFP. Si tu fondo rentó bien, tu saldo crece. Si rentó mal, tu saldo puede crecer menos o incluso bajar.

La rentabilidad es el motor real del crecimiento de tu ahorro. A mayor rentabilidad, mayor será el monto que acumules para tu pensión. Rentabilidad se refiere a cuánto gana (o pierde) un afiliado por mantener la plata dentro de una AFP. Se debe de considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses), como la reciente.

La relación entre comisión y rentabilidad

¿Tengo que restarle la comisión a la rentabilidad? No. La rentabilidad que ves ya incluye todos los costos, incluida la comisión. Eso quiere decir que la rentabilidad es neta, es decir, refleja exactamente cuánto crecieron tus ahorros después de descontar la comisión. No necesitas hacer cálculos adicionales.

¿Por qué la rentabilidad pesa más con los años? Porque la rentabilidad funciona como una especie de efecto bola de nieve: lo que ganas este año se suma al total, y al año siguiente ganas sobre ese nuevo monto. Y así, una y otra vez. Aunque al principio parezca poco, con el tiempo la diferencia puede sumar varios millones de pesos más en tu cuenta. Esto se llama interés compuesto, y es una de las claves para que tus ahorros crezcan con fuerza a lo largo del tiempo.

Así crece tu Dinero de manera Exponencial: Qué es el Interés Compuesto

¿Y si una AFP cobra más, pero rentó mejor? Puede pasar. Y si esa rentabilidad se mantiene, terminarás con más ahorro, a pesar de pagar una comisión un poco más alta. Veamos un ejemplo simple:

- AFP A cobra 0,8% de comisión y rentó 5% anual.

- AFP B cobra 1,2% de comisión y rentó 7% anual.

Aunque AFP B cobra más, su rentabilidad podría hacer que termines con mucho más dinero ahorrado al jubilarte.

Tipos de comisiones y su importancia según tu situación

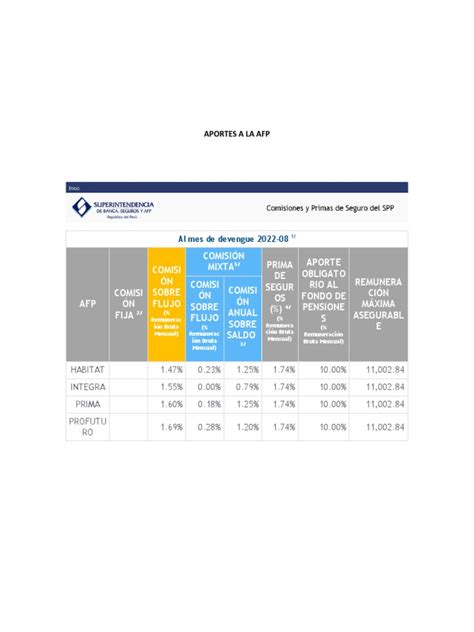

Las administradoras de fondos de pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria que tiene esa persona en la AFP. Las comisiones pueden modificarse previo aviso anticipado de 30 días en caso de rebaja, o 90 días en caso de incremento; infórmese en su AFP.

¿Cuál comisión te importa según tu situación?

- Tengo contrato o soy independiente que cotiza: Mira el Ahorro Obligatorio. Es la que más impacto tiene porque se descuenta cada mes.

- Quiero ahorrar extra en Cuenta 2: Mira la comisión de Cuenta 2. Es anual, así que mientras más ahorres, más importante es elegir bien.

- Quiero hacer APV para mejorar mi pensión: Si el APV lo harás en tu AFP actual, mira 'APV Afiliado'. Si lo harás en otra AFP, mira 'APV No Afiliado'.

- Estoy pensando en cambiarme de AFP: Compara el Ahorro Obligatorio. Esa diferencia mensual, multiplicada por años, es lo que más cambia tu pensión final.

Cómo comparar y elegir la mejor AFP

Si quieres hacer una comparación justa entre AFPs, considera lo siguiente:

- Compara dentro del mismo tipo de fondo (por ejemplo, fondo C vs. fondo C). AFP no es lo mismo que fondo. La AFP administra tu ahorro, pero el riesgo lo marca principalmente el tipo de fondo en el que estás: A (más expuesto a renta variable) hasta E (más conservador).

- Revisa rentabilidades en distintos plazos: 1, 5 o 10 años. No te fijes solo en el último año. La consistencia en el tiempo es más importante.

- Revisa la comisión, pero no la tomes como único criterio.

- Considera la Calidad del servicio.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de las y los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Si tienes menos de 5 años cotizando, debes elegir la AFP con menor comisión (actualmente es AFP Uno).

Si estás cerca de jubilar, lo más importante no es “la AFP más rentable del año”, sino elegir el fondo que encaje con tu riesgo y horizonte, y revisar comisión y servicio.

La rentabilidad pasada ayuda a comparar, pero no asegura resultados futuros. Rentabilidad ≠ promesa. La rentabilidad pasada sirve para comparar cómo se ha comportado cada alternativa, pero no garantiza resultados futuros.

La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP. De esta forma podrás ver cómo rentaron los Fondos A, B, C, D y E en cada AFP y así evaluar su desempeño.

Ranking y datos actuales del mercado (2026)

De acuerdo con los reportes consolidados al primer trimestre de 2026, la AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos. Si bien el volumen de afiliados es un termómetro de la masa crítica de cada administradora, es importante recordar que este número suele estar influenciado por los procesos de licitación de nuevos cotizantes. AFP Modelo lidera el mercado con 2.920.500 afiliados.

En cuanto a las comisiones, la AFP que cobra menos comisiones es la AFP Uno con una comisión del 0,49%. Mientras la AFP con comisión más elevada es la AFP Provida con 1,45%. Para quienes priorizan bajas comisiones, AFP Uno mantiene la tasa más conveniente del mercado: 0,49%.

En rentabilidad, Habitat destaca en los fondos A y D, mientras que Cuprum se posiciona fuerte en B, C y E.

1. Habitat, N°1 en rentabilidad desde el inicio de los multifondos, significa que Habitat es N°1 en rentabilidad en todos los fondos desde la creación de los multifondos: Fuente Inversiones y Rentabilidad de los Fondos de Pensiones a Marzo 2026. Período correspondiente a septiembre 2002 - marzo 2026. Rentabilidad de la cuota expresada en forma real promedio anual de Habitat: Fondo A (Más Riesgoso) 5,75%; Fondo B (Riesgoso) 5,06%; Fondo C (Intermedio) 4,54%; Fondo D (Conservador) 3,88%; Fondo E (Más Conservador) 3,32%. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Sobre servicio al cliente, aún no existen datos públicos y comparables para armar un ranking confiable. Mi recomendación es que revises periódicamente los reportes de la Superintendencia y sigas atento a posibles reformas previsionales.

Gestión de tus ahorros y servicios relacionados

A través de diversos servicios, puedes gestionar activamente tus ahorros previsionales. Puedes cambiarte de una AFP a otra o cambiar tus ahorros previsionales hacia el Fondo de Pensiones que elijas de acuerdo con tus preferencias por riesgo y horizonte de tiempo. Para hacer un cambio de fondo a través del sitio web, requieres tener tu Clave de Acceso y tu Clave de Seguridad. Puedes abrir una cuenta APV por internet en la AFP que quieras, independiente de si estás afiliado o no a esa AFP. El APV te permite ahorrar más y mejorar el monto de tu futura pensión. Para abrir una cuenta APV, requieres tener tu Clave de Acceso y tu Clave de Seguridad.

Este servicio te permite cambiar el régimen tributario en el que tienes tu cuenta voluntaria, según sea conveniente para tu nivel de ingreso, régimen letra a) o régimen letra b). Para hacer un cambio de régimen tributario a través del sitio web, requieres tener tu Clave de Acceso y tu Clave de Seguridad.

También puedes realizar giros desde las cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (cuenta APV) y requerir el depósito en tu cuenta corriente, o en tu cuenta vista o en tu cuenta RUT. Para requerir este servicio a través del sitio web, requieres tener tu Clave de Acceso y tu Clave de Seguridad. Además, puedes obtener un documento donde se registran los movimientos que se han realizado en tu cuenta de capitalización obligatoria y en las voluntarias. A través de este servicio podrás ingresar una consulta o reclamo a tu AFP, mediante un formulario de contacto.

En resumen

La comisión es lo que pagas cada mes. La rentabilidad es lo que hace crecer tu ahorro. Las dos importan, pero la rentabilidad tiene un impacto mucho más fuerte en el largo plazo. Si quieres tomar buenas decisiones sobre tu pensión, no te quedes con un solo número. Cada persona tiene una AFP que le conviene más. Compara AFPs: revisa cuánto ganarías en cada AFP tomando en cuenta la rentabilidad y la comisión. Ingresa tu situación y te mostramos cuánto ganarías en cada AFP. Comparamos el retorno de cada AFP ajustado por las comisiones que cobran. La rentabilidad pasada no garantiza resultados futuros.