La elección de una Administradora de Fondos de Pensiones (AFP) es una de las decisiones financieras más importantes en la vida laboral de una persona, ya que incide directamente en el monto de su futura pensión. Este artículo busca ofrecer un análisis detallado sobre AFP Habitat, sus políticas, desempeño y servicios, así como criterios generales para una selección informada.

AFP Habitat: Compromiso y Desempeño

Política de Inversiones y Enfoque a Largo Plazo

La política de inversiones de AFP Habitat está orientada a entregar la mejor rentabilidad del sistema para la pensión de sus afiliados a largo plazo, reconociendo que la rentabilidad a corto plazo es inherentemente volátil. La rentabilidad se define como el crecimiento de los ahorros gracias a las inversiones realizadas por la AFP. En el contexto de los fondos de pensiones, estas inversiones se gestionan a lo largo de toda la vida laboral del afiliado, desde el inicio de sus cotizaciones hasta la edad legal de jubilación (60 años para mujeres y 65 años para hombres), con el objetivo de financiar su pensión.

Rentabilidad Histórica

AFP Habitat ha sido reconocida por su liderazgo en rentabilidad. Según datos de la Superintendencia de Pensiones, AFP Habitat ha ocupado el primer lugar en rentabilidad real en todos los fondos desde la creación de los multifondos. Esto abarca el período desde septiembre de 2002 hasta marzo de 2026, con la rentabilidad de la cuota expresada en forma real promedio anual para Habitat siendo:

- Fondo A (Más Riesgoso): 5,75%

- Fondo B (Riesgoso): 5,06%

- Fondo C (Intermedio): 4,54%

- Fondo D (Conservador): 3,88%

- Fondo E (Más Conservador): 3,32%

Es importante recordar que la rentabilidad es variable y que los resultados pasados no son garantía de rentabilidades futuras. El liderazgo histórico en rentabilidad real en todos los fondos desde septiembre de 2002 hasta diciembre de 2024 también ha sido documentado por la Superintendencia de Pensiones, lo que indica que una AFP con altos niveles de rentabilidad potencia el crecimiento de los fondos, resultando en un mayor saldo al momento de la jubilación. Los afiliados pueden revisar la rentabilidad obtenida en la página web de la Superintendencia de Pensiones o en el sitio web de AFP Habitat.

Calidad de Servicio y Canales de Atención

AFP Habitat está comprometida en entregar un servicio óptimo a sus clientes. Para ello, ofrece una amplia gama de servicios a través de sus canales digitales y presenciales.

Más del 86% de los servicios de sucursales están disponibles en el sitio web, permitiendo a los afiliados gestionar sus ahorros en línea. Esto incluye la realización de depósitos a APV y Cuenta 2, cambios y distribución de fondos, y la descarga de certificados. Los clientes de AFP Habitat mayores de 55 años tienen la opción de agendar citas con ejecutivos a través de videollamadas. Además, la Habitat App brinda control sobre los ahorros, facilitando la descarga de certificados, la realización de giros de ahorro, depósitos directos y cambios de fondos.

En cuanto a la atención presencial, AFP Habitat cuenta con 26 sucursales a lo largo de Chile, operando de lunes a viernes, y 13 de ellas extendiendo su atención a los días sábados.

Herramientas Digitales y Asesoría para la Gestión de Ahorros

Para mantener informados a sus afiliados sobre el estado de sus ahorros y la rentabilidad del mercado, AFP Habitat ha desarrollado diversas herramientas digitales. Estas herramientas personalizadas ayudan a los usuarios a identificar el fondo más adecuado según su edad y perfil de riesgo, reconociendo que la tolerancia al riesgo varía entre individuos. La AFP también dispone de un sitio de educación previsional.

Evaluación del Servicio: Índice de Calidad de Servicio de las AFP (ICSA 2011)

El Índice de Calidad de Servicio de las AFP (ICSA) es una herramienta que permite a los afiliados conocer el desempeño de cada AFP en comparación con las otras Administradoras del sistema. Sus mediciones cuatrimestrales reflejan la calidad del servicio durante un año. A continuación, se detallan los resultados del cuatrimestre enero - abril de 2011, los cuales ilustran las áreas y variables evaluadas.

Resultados Generales y por Áreas

En el cuatrimestre enero - abril de 2011, AFP Capital obtuvo el primer lugar en el resultado general con una puntuación de 7,81 (en un rango de 1 a 10), seguida por AFP Cuprum con 7,80 y AFP Provida con 7,14.

- En el área de Trámite de Pensiones, AFP Capital logró la mejor evaluación, seguida por AFP Cuprum y AFP Habitat.

- Para el área de Gestión de Cuentas, AFP Provida se posicionó en primer lugar, seguida por AFP Capital y AFP Cuprum.

Desempeño de AFP Habitat en Variables Clave

El ICSA evalúa variables específicas que permiten una comprensión más profunda del servicio:

- Número de afiliados con cartas devueltas para solicitud de reevaluación del grado de invalidez: Mide el porcentaje de cartas que no llegaron a destino. En esta medición, AFP Habitat fue la Administradora con el menor porcentaje de afiliados con cartas devueltas (3,8961%), superando a AFP Cuprum (5,7971%).

- Número de certificados de Saldo cuyo ingreso en el SCOMP fue rechazado por errores: Corresponde a los certificados de Saldo enviados al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) que contenían datos erróneos, provocando su rechazo y retrasos en los trámites de pensión. AFP Cuprum obtuvo el menor porcentaje de certificados de saldo rechazados (0,0203%), seguida por AFP Habitat (0,1701%).

- Número de consultas efectuadas a través del sitio Web de la Superintendencia que habían sido formuladas previamente a la AFP: Evalúa las consultas que, por sus características, deberían haber sido resueltas por la Administradora. AFP Planvital no presentó ningún caso (0%), seguida por AFP Provida (56,5217%).

- Número de solicitudes de clave de seguridad realizadas a través del sitio Web de la AFP, entregadas fuera de plazo: Esta variable evalúa la entrega oportuna de claves de seguridad. AFP Planvital y AFP Capital obtuvieron la mejor calificación con 0% de claves despachadas fuera de plazo.

- Porcentaje promedio de la recuperación o aclaración de la morosidad presunta: Busca evaluar la eficacia en la recuperación de cotizaciones, depósitos y aportes no pagados ni declarados. AFP Provida registró el mayor porcentaje (96,8957%), seguida por AFP Planvital (42,8209%).

- Tiempo promedio en días de acreditación de cuentas personales: Mide el tiempo entre el pago de cotizaciones y su acreditación en las cuentas. AFP Capital registró el menor tiempo promedio (5,6114 días), seguida por AFP Cuprum (6,0671 días).

La escala de evaluación del ICSA es de 1 a 10, donde 10 representa el mejor resultado, y la calificación de cada variable se determina en función del desempeño de todas las Administradoras.

Guía para Elegir una AFP: Factores Cruciales

Elegir una administradora de fondos de pensiones es una decisión crítica que cada trabajador debe tomar considerando su realidad y necesidades personales. Es fundamental evaluar varios aspectos para tomar una decisión informada.

Rentabilidad: Impacto y Vigilancia

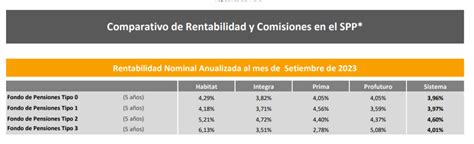

La rentabilidad es uno de los factores más influyentes en el crecimiento de los ahorros previsionales. Las AFP emplean equipos especializados para identificar las mejores inversiones que cumplan con la normativa legal, protegiendo y haciendo crecer los fondos. Es indispensable consultar los reportes de la Superintendencia de Pensiones para conocer y comparar las rentabilidades históricas de las diferentes AFP.

La experiencia histórica de los multifondos, que comenzaron en agosto de 2002, muestra periodos de fuerte crecimiento, como el promedio nominal anual de rentabilidad del Fondo A (21%) y el Fondo E (7%) entre 2003 y 2006. Sin embargo, también han existido episodios de alta volatilidad y caídas significativas, como durante la crisis de 2007-2008, donde el Fondo A disminuyó su valor cuota en un 42%. La recuperación de los fondos fue escalonada, tardando el Fondo A casi dos años en recuperar su valor nominal. Ejemplos de seguimiento han demostrado que una gestión activa de los fondos, realizando entradas y salidas estratégicas en un período de 7 años (enero 2004 a enero 2011), podría haber generado una rentabilidad nominal del 161%, en contraste con el 102% de haber permanecido estáticamente en el Fondo A. Esto subraya la importancia de estar pendiente de la variación de los valores cuota de los Fondos de Pensiones, ya que los fondos son propiedad de los afiliados, no de las AFP.

La Comisión: Un Factor Relevante

Todas las AFP cobran una comisión por la administración e inversión de los ahorros previsionales. Si bien la comisión es un factor importante a considerar al elegir una AFP, no debe ser el único criterio. Es crucial realizar un análisis integral que incluya la rentabilidad y la calidad del servicio, ya que la combinación de estos elementos determinará el beneficio real para el afiliado.

Calidad de Servicio y Seguridad

La elección de una AFP implica también la forma en que se podrá gestionar el ahorro de manera sencilla y segura. Es esencial evaluar la trayectoria de la AFP, su reputación y la experiencia que ofrece en la protección de los ahorros. La diversidad de canales de atención (digitales, contact center o presenciales) es un aspecto relevante, ya que las preferencias de los afiliados varían.

Proceso de Traspaso entre AFPs

Si un afiliado decide cambiarse a otra AFP, debe completar una Orden de Traspaso en la nueva administradora elegida. Este trámite puede realizarse de manera presencial o a través de los canales digitales de la AFP. El traspaso de los fondos puede tardar hasta 30 días, de acuerdo con la normativa vigente.

tags: #afp #habitat #es #aconsejable