Las Administradoras de Fondos de Pensiones (AFP) desempeñan un rol crucial en el sistema previsional, gestionando los ahorros destinados a la futura pensión de los trabajadores. Por esta labor, las AFP cobran a sus afiliados una comisión por la administración de la cuenta de capitalización individual obligatoria.

Es importante destacar que las personas tienen la libertad de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Comisiones y Otros Cargos en las AFP

Además de la comisión por administración, las AFP cobran la prima del seguro de invalidez y sobrevivencia. Este corresponde a un porcentaje vigente de acuerdo al resultado de la licitación de dicho seguro (por ejemplo, 2,01% desde 2024).

Esta prima es, en general, de cargo del empleador, a excepción de los afiliados dependientes que se encuentren percibiendo el subsidio previsional a los trabajadores jóvenes, establecido en la Ley Nº 20.255.

Las comisiones pueden modificarse, previa notificación anticipada: 30 días en caso de rebaja, o 90 días en caso de incremento. Es fundamental informarse directamente en su AFP sobre cualquier cambio.

La Renta Imponible y la Cotización Obligatoria

Todos los trabajadores deben cotizar el 10% de su renta imponible para financiar su futura pensión. La renta imponible se refiere al ingreso sobre el cual se aplican los descuentos legales, incluyendo las cotizaciones previsionales.

El Tope Imponible

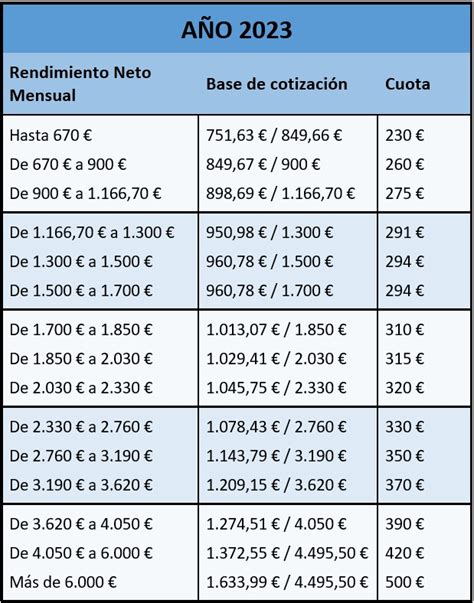

Un aspecto clave en el cálculo de las cotizaciones es el tope imponible. Este tope es actualizado cada año por la Superintendencia de Pensiones y establece el monto máximo de remuneración sobre el cual se calcula el 10% de cotización obligatoria.

- Si tu sueldo mensual es inferior al tope imponible, la cotización del 10% se calcula sobre la totalidad de tu remuneración.

- Si tu sueldo mensual supera el tope imponible (por ejemplo, más de 87,8 UF), el descuento del 10% se calcula solo sobre ese monto máximo. El resto de tu sueldo que excede el tope no genera cotización previsional obligatoria.

Complementando Ahorros: El Ahorro Previsional Voluntario (APV)

Para aquellos cuya remuneración supera el tope imponible y desean aumentar sus ahorros para la jubilación, existe la opción de complementar las cotizaciones obligatorias con instrumentos como el Ahorro Previsional Voluntario (APV).

Es importante entender que este nuevo porcentaje que se aporta a través del APV no reemplaza ni modifica el 10% que, como trabajador, ya cotizas obligatoriamente. El APV es una herramienta adicional para potenciar el monto final de la pensión.

Proyección de Pensión y Transparencia

La proyección de los saldos de tu Cuenta Obligatoria se realiza considerando factores como el valor de los fondos de pensiones. Por ejemplo, se proyectan de acuerdo al valor del Fondo C, que la Superintendencia de Pensiones define en las tasas de rentabilidad (por ejemplo, Fondo C: 3,38%).

Las simulaciones de pensión usualmente suponen que el afiliado continúa cotizando en la Cuenta de Cotizaciones Obligatorias el 10% de la remuneración informada, hasta alcanzar la edad legal de pensión. Adicionalmente, se considera la situación familiar, como la presencia de beneficiarios (por ejemplo, un cónyuge femenino 2 años menor o un cónyuge masculino 2 años mayor).

Es fundamental revisar periódicamente tu cartola de cotizaciones para asegurarte de que tu empleador esté pagando correctamente y de que tus aportes se estén registrando de forma adecuada.