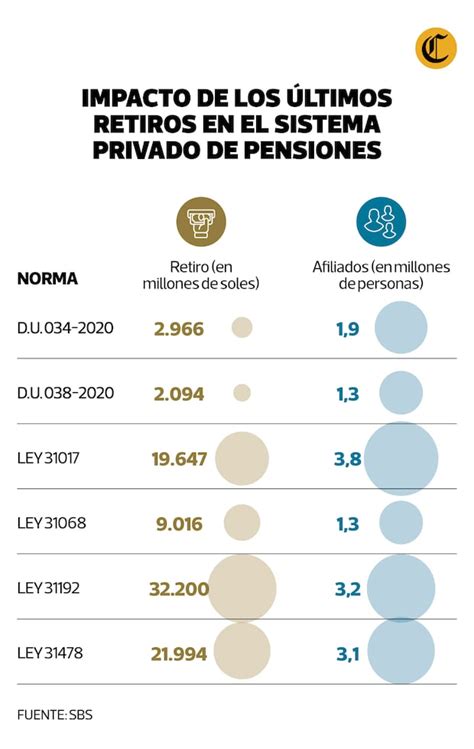

En Chile, el sistema de pensiones ha sido objeto de diversas discusiones y reformas, particularmente en lo que respecta al acceso de los afiliados a sus fondos. Recientemente, se ha debatido sobre la posibilidad de implementar un autopréstamo desde los fondos de las Administradoras de Fondos de Pensiones (AFP), una medida que se suma a la experiencia de los retiros excepcionales de fondos que tuvieron lugar en el pasado.

Retiros Excepcionales de Fondos de Pensiones (Experiencia Anterior)

Los retiros previsionales fueron una medida impulsada en el marco de las restricciones de la pandemia y tras el Estallido Social. Esta política se activó como un derecho excepcional establecido por una reforma constitucional aprobada por el Congreso, que permitía a los afiliados acceder a una parte de sus ahorros previsionales.

Beneficiarios Elegibles para Retiros Anteriores

Diversos grupos de afiliados y beneficiarios pudieron solicitar el retiro de fondos. Entre ellos se encontraban:

- Quienes poseen una cuenta de capitalización individual de afiliado voluntario.

- Los beneficiarios de pensión de sobrevivencia bajo la modalidad de renta temporal o retiro programado. La reforma constitucional estableció específicamente que quienes estuvieran recibiendo este tipo de pensión podían solicitar el retiro de fondos.

- Los pensionados de Capredena y Dipreca afiliados al D.L.

- Aquellos que, recibiendo una renta vitalicia, tenían un saldo adicional en la AFP que se les pagaba como pensión en la modalidad de retiro programado.

- Los trabajadores y pensionados afiliados al actual sistema de pensiones que registraran fondos en su cuenta individual de cotizaciones obligatorias, incluyendo a los pensionados en retiro programado que se encontraban en el extranjero acogidos a convenio de seguridad social.

Es importante señalar que quienes estaban pensionados por renta vitalicia pura no pudieron realizar retiros.

Cálculo y Montos de los Retiros

Al momento de la solicitud de retiro, la AFP debía calcular el monto correspondiente al 10% del saldo de la cuenta de capitalización individual de cotizaciones obligatorias y expresarlo en cuotas. El valor de la cuota podía experimentar las variaciones propias del mercado. La solicitud de retiro de fondos se calculaba sobre el total de los fondos acumulados en la cuenta individual de cotizaciones obligatorias, sin hacer diferencia o excepción alguna.

El monto máximo de retiro tenía un tope de 150 UF (unos $4.300.000, aproximadamente) y un mínimo de 35 UF (unos $1.000.000, aproximadamente). Un aspecto relevante es que el retiro de los fondos no estuvo afecto a ningún tipo de comisión o descuento.

Proceso y Modalidades de Pago

Una vez que la administradora entregaba el comprobante de solicitud de retiro al afiliado o beneficiario, el plazo para el pago de los fondos, que es de hasta 10 días hábiles, comenzaba a regir desde esa fecha (incluida). Las modalidades de pago para la transferencia de los fondos eran las siguientes:

- Transferencia a la cuenta de ahorro voluntario (Cuenta 2) en la AFP donde se efectuaba el retiro. Si el afiliado no tenía una, se creaba una automáticamente en la administradora al momento de la solicitud.

- Depósito en una cuenta bancaria (corriente, vista o de ahorro) de la cual el afiliado fuera el titular. También se permitían cuentas de instituciones financieras como cooperativas de ahorro y crédito. El solicitante debía informar el número, tipo de cuenta y nombre de la entidad.

- Depósito en una cuenta de provisión de fondos en cajas de compensación.

En este proceso existía la posibilidad de retractarse, pero el afiliado o beneficiario debía comunicarlo a su AFP antes de recibir el primer pago.

¿En qué consiste el retiro total de los fondos de pensiones?

Aspectos Legales y Previsionales de los Retiros

La reforma constitucional estableció que los fondos retirados se considerarían inembargables para todo efecto legal. Además, la posibilidad de retirar los fondos de pensiones fue un derecho excepcional que no excluía a quienes hicieron uso de él de otros beneficios previsionales. Esto incluía el derecho a retiro de los fondos de la cuenta de ahorro obligatorio, que no excluía de solicitar los beneficios del Sistema de Pensiones Solidarias (SPS), como la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS).

El retiro de los fondos de pensiones no afectaba el número de períodos cotizados para el cálculo de pensión bajo la legislación chilena. Las personas pensionadas por invalidez en retiro programado que, además, recibían APSI, al retirar saldo de su cuenta veían que el porcentaje que ellos financiaban con su saldo disminuía. Si el saldo se agotaba antes por efecto del retiro de fondos, la Garantía Estatal se otorgaría antes. Asimismo, se permitió el retiro de los fondos del bono por hijo.

Cuando la solicitud de retiro de fondos era rechazada, la AFP debía explicar claramente al afiliado o beneficiario las razones del rechazo, permitiendo a la persona corregir los errores o datos entregados para luego ingresar una nueva solicitud. Si un afiliado solicitaba el retiro de fondos y su solicitud de desafiliación era aprobada, el saldo total de su cuenta individual de cotizaciones obligatorias que se transferiría al IPS podría disminuir.

La Propuesta de Autopréstamo en la Reforma de Pensiones

En el marco de la discusión de la reforma de pensiones presentada por el Gobierno, que se encuentra en el Senado, se debate la posibilidad de un autopréstamo desde los fondos de las AFP. Esta medida es una de las aristas más esperadas del proyecto de reforma previsional y busca permitir a los afiliados acceder a una parte de sus ahorros bajo ciertas condiciones.

Definición y Fundamento Legal del Autopréstamo

El proyecto de ley de la Reforma Previsional, en su artículo 85, incorpora la opción de un autopréstamo desde la Cuenta de Capitalización Individual (CCI). El proyecto del Ejecutivo establece que determinados afiliados “tendrán derecho a realizar retiros con carácter de préstamos con cargo al saldo mantenido en sus cuentas de capitalización individual de cotizaciones obligatorias”.

Requisitos y Beneficiarios del Autopréstamo

No todos los afiliados tendrán derecho a efectuar el autopréstamo, según la propuesta del Gobierno. Solo podrán acceder quienes cumplan con los requisitos establecidos, como estar afiliados al Sistema Mixto de Pensiones y encontrarse a cinco años o más de jubilarse. Específicamente, solo los hombres menores de 60 y mujeres menores de 55 años podrán autoprestarse hasta el 5% de sus fondos. No importará la calidad de afiliado al sistema (dependiente, independiente o voluntario) para acceder a este beneficio.

Límites y Montos del Autopréstamo

La iniciativa plantea la posibilidad de retirar hasta el 5% de los ahorros acumulados en la cuenta previsional, con un tope máximo de 30 UF (equivalente a más de $1.138.000 al día de hoy, según una de las referencias, o $1.040.413 según otra). Esto marca una diferencia significativa con los retiros de 2020 y 2021, donde las personas podían retirar como mínimo 35 UF y como máximo 150 UF, y en algunos casos llegar a retirar el 100% de sus ahorros. Con el autopréstamo, la persona nunca podría llegar a retirar el 100% de sus ahorros.

Mecanismo de Devolución del Autopréstamo

Una particularidad de esta propuesta es que el mismo afiliado tendrá que "devolverse" sus propios recursos. El pago del préstamo se realizaría mediante cuotas del 2% de las remuneraciones e ingresos imponibles del solicitante, empezando a pagar el mes siguiente a la solicitud y junto con las cotizaciones obligatorias. La propuesta establece una tasa de interés igual a cero.

Un aspecto importante es que, si mientras el préstamo está en fase de devolución la persona fallece o se pensiona por invalidez, no habrá un descuento de sus beneficios.

Aspectos Legales y Tributarios del Autopréstamo

La propuesta es similar a dos de los retiros anteriores en relación con que los fondos obtenidos por autopréstamo no constituyen renta y, por lo tanto, los afiliados no tributarán por ellos. Además, estos montos no serán afectados por retenciones legales ni embargos.

Proceso de Solicitud del Autopréstamo

De acuerdo a la iniciativa, el trámite se podrá realizar directamente en cada AFP. Los afiliados deberán ingresar al sitio web de la AFP en la que tengan sus fondos previsionales, iniciar sesión con su RUT y la respectiva clave de acceso. En caso de no saber a cuál AFP pertenecen, pueden consultar en la Superintendencia de Pensiones. El afiliado deberá hacer su solicitud al Administrador Previsional Autónomo (APA, sucesor del actual IPS).

Es fundamental tener en cuenta que el proyecto de autopréstamo aún está en el Congreso. Primero, la iniciativa será presentada en la Comisión del Trabajo de la Cámara Alta, para luego pasar a la respectiva votación, lo que implica que su implementación definitiva está sujeta a la aprobación legislativa.