El 2025 ha sido un año marcado por la volatilidad en los mercados internacionales, pero también por buenas noticias: los multifondos AFP Capital han mostrado resultados positivos, con un promedio de ganancias del 10,8% en lo que va del año. Los expertos de AFP Capital destacaron en el streaming que las alzas de los multifondos A y B (13,3% y 12,1% respectivamente) muestran la relevancia de mantener la mirada en el largo plazo. La volatilidad existe, pero lo importante es la consistencia en el tiempo y no dejarse llevar por movimientos de corto plazo.

La Importancia de la Diversificación en los Ahorros Previsionales

Multifondos como Herramienta Clave

Los multifondos siguen siendo una herramienta clave porque permiten diversificar el riesgo de acuerdo con el perfil de cada persona. Esa estrategia es la que ha permitido buenos resultados para los ahorros previsionales, incluso en escenarios complejos. Tu AFP administra tus ahorros basándose en uno de los principios fundamentales de las finanzas: la diversificación. La diversificación de las inversiones permite que, si a un instrumento financiero le va mal, los otros puedan obtener ganancias y así equilibrar la balanza.

La economía cambia constantemente, y esos movimientos se reflejan en los fondos de pensiones. Frente a escenarios volátiles, tomar decisiones estratégicas sobre dónde y cómo invertir los ahorros previsionales puede marcar una diferencia importante en el largo plazo.

Hacia el Futuro: Fondos Generacionales

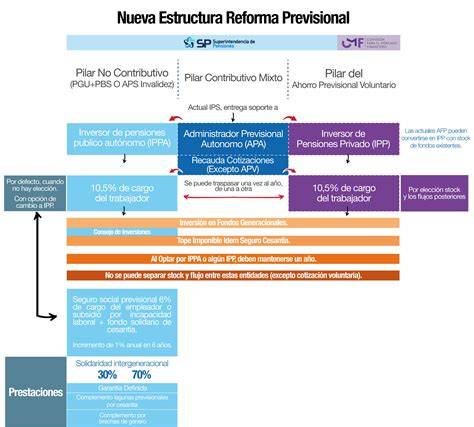

La reforma previsional traerá un cambio importante: a partir de abril de 2027 los actuales multifondos serán reemplazados por fondos generacionales. Estos nuevos vehículos de inversión acompañarán a cada persona según su año de nacimiento o pensión, ajustando el nivel de riesgo automáticamente con el paso del tiempo.

En palabras simples: cuando estás lejos de jubilar, tu fondo tendrá más exposición a inversiones de mayor riesgo y potencial retorno; mientras más cerca estés de tu pensión, el fondo será más conservador para proteger tu patrimonio. En AFP Capital creemos que este modelo permitirá construir mejores pensiones al equilibrar riesgo y retorno de manera más natural a lo largo de la vida.

Entendiendo los Instrumentos de Inversión

Los cinco multifondos del sistema previsional se definen de acuerdo con su perfil de riesgo, el que a su vez depende de los porcentajes de inversión que cada uno tiene en distintos tipos de instrumentos financieros.

Renta Fija vs. Renta Variable

Según sus características, los instrumentos financieros pueden clasificarse en dos grandes categorías:

- Renta Fija: En este tipo de inversión, conoces desde el principio lo que podrías ganar en un determinado periodo de tiempo.

- Renta Variable: En este tipo de inversión, no sabes cuánto podrías ganar en un tiempo determinado. La rentabilidad puede ser muy alta, baja o incluso se podrían registrar pérdidas. Tiene tendencia al alto riesgo debido a que hay más variables en juego, como la coyuntura diaria del país a nivel político, social y económico.

Activos Alternativos

Estos instrumentos complementan la inversión tradicional, a través de inversiones en mercados privados. Las inversiones a través de activos alternativos están pensadas a largo plazo, por lo que se caracterizan por tener una menor liquidez (no es rápido convertirlos a dinero) y representan un riesgo mayor. Es más, en los últimos 10 años este tipo de inversiones ha tenido una rentabilidad que corresponde a más del doble de la de los activos tradicionales.

¿Qué Son los Multifondos AFP y Cómo Funcionan?

Estas alternativas de inversión, que rentabilizan e incrementan tus ahorros, son los multifondos. Existen cinco alternativas en las que puedes invertir. Los multifondos son alternativas de inversión que se encuentran representadas por letras: A, B, C, D y E. Se diferencian, principalmente, por el nivel de volatilidad y rentabilidad esperada para cada uno de ellos. La volatilidad se puede medir como la proporción de tu ahorro que está invertido en instrumentos de renta variable (acciones, por ejemplo).

Perfiles de Inversor y Restricciones

Para elegir el multifondo que más se adapte a tus necesidades, define qué tipo de inversor eres: ¿Eres más cauto y prefieres la estabilidad? También debes evaluar si la pensión será o no tu único ingreso una vez que te jubiles. “Es importante saber que el principal objetivo de la creación del esquema de multifondos en el sistema previsional es incrementar el valor esperado de las pensiones que obtendrán los afiliados.”

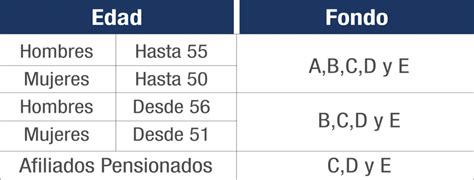

Los trabajadores -hombres hasta 55 años y mujeres hasta 50 años de edad- pueden elegir, con sus cotizaciones obligatorias, hasta dos de los cinco multifondos, sin restricción. Sin embargo, hombres y mujeres que están a menos de 10 años de jubilar, no pueden optar al Fondo A, teniendo entonces cuatro opciones: el B, C, D y E. Alejandra López, gerenta de Proyectos de la Asociación de AFP, explica que “no hay un multifondo que sea mejor que el otro porque las necesidades de cada persona son distintas. Por eso es que tampoco sirven los consejos de cambiarse grupalmente de uno a otro según cómo esté el mercado.”

“Por eso, lo único que se puede recomendar es evaluar la rentabilidad a largo plazo dado que si, por ejemplo, ante una baja en la rentabilidad del Fondo A, me cambio al Fondo E, lo que hago es hacer efectiva la pérdida del Fondo A y no esperar la recuperación.” En caso de que no quieras elegir un multifondo, el Sistema de Pensiones te asignará uno, según tu edad. El trámite de cambio se puede hacer en una sucursal de la AFP o a través del sitio web. Por esto, como AFP debemos elegir muy bien dónde hacer las inversiones para que tus fondos obtengan los mejores resultados y distribuirlos de tal manera que obtengan la mayor rentabilidad con el menor riesgo posible.

Además, diversificamos las inversiones de renta variable extranjera por zona geográfica. La Superintendencia de Pensiones no interfiere en la elección de los activos de inversión, esto es atribución de las administradoras.

Estrategias Avanzadas: La Combinación de Fondos de Pensión

¿Cómo Funciona la Combinación?

Desde 2002, el sistema permite a los cotizantes de fondos de pensión diversificar sus inversiones entre cinco alternativas: A, B, C, D y E, cada uno con un nivel de riesgo distinto. Esta opción es parte del enfoque de capitalización individual, donde tú tienes el control para gestionar tu ahorro. Puedes combinar tus ahorros distribuyéndolos en dos fondos distintos. Por ejemplo, podrías asignar un porcentaje a un fondo de mayor riesgo (como el A) para buscar rentabilidad, y el resto a un fondo más conservador (como el E) para proteger parte de tu capital. Una de las alternativas más efectivas es combinar fondos con distintos niveles de riesgo.

Guía Paso a Paso para Combinar Fondos AFP

La combinación de fondos se solicita de manera online a través de la plataforma de tu AFP. El acceso es gratuito y el sistema te dará las opciones para ajustar la distribución según tus preferencias.

- Ingresa a tu Sucursal Virtual: accede con tu RUT y clave de seguridad al sitio web o a la App móvil de tu AFP (ej.: App Mi AFP Capital).

- Busca la opción: navega a la sección de “Inversiones” o “Mis fondos”. Busca un botón que diga “Cambio y distribución de fondos” o similar.

- Elige “distribuir”: el sistema te dará la opción de “Cambiar” (mover el 100% a un fondo) o “Distribuir” (combinar en dos). Selecciona “Distribuir”.

- Asigna los porcentajes: elige los dos fondos que prefieras.

- Define la proporción: asigna el porcentaje que deseas en cada uno, asegurándote de que la suma sea 100% (ej: 50% y 50%, u 80% y 20%).

- Confirma la operación: revisa tu elección y confirma. El cambio no es instantáneo; se hará efectivo en los próximos días hábiles según la normativa.

Capítulo 4: "¿Cómo elegir los multifondos?"

Un Repaso Rápido: Perfiles de los Multifondos

Antes de combinar, recordemos qué es cada fondo. No son todos iguales; se diferencian por su nivel de riesgo y potencial de ganancia, definidos por cuánto invierten en renta variable (acciones) vs. renta fija (instrumentos de deuda).

- Fondo A (Más riesgoso): Máxima exposición a renta variable. Busca alta rentabilidad a largo plazo, pero con alta volatilidad (subidas y bajadas fuertes).

- Fondo B (Riesgoso): Similar al A, pero con un límite de riesgo un poco menor.

- Fondo C (Intermedio): El equilibrio. Busca una mezcla balanceada entre crecimiento y estabilidad.

- Fondo D (Conservador): Mayormente renta fija. Busca proteger el capital con bajo riesgo, con rentabilidad moderada.

- Fondo E (Más conservador): Mínima exposición a renta variable. Su objetivo es la preservación del capital, ideal para quienes están cerca de jubilar.

Estrategias de Distribución según Etapa de Vida

Lo que funciona para otros puede no ser para ti. Tu edad, o mejor dicho, el tiempo que te falta para jubilar, es el factor clave para definir tu estrategia.

| Etapa de vida | Objetivo principal | Estrategia de distribución (Ejemplo) | Lógica de la estrategia |

|---|---|---|---|

| Perfil joven (20-35 años) | Etapa de acumulación: Se recomienda maximizar el crecimiento. Tienes décadas para recuperarte de las caídas del mercado. | 80% Fondo A + 20% Fondo C | Usas el Fondo C como un “ancla” menor, mientras la mayoría de tu dinero busca la máxima rentabilidad. |

| Perfil adulto (36-50 años) | Etapa de crecimiento y balance: Lo ideal es crecer, pero empezando a balancear el riesgo. | 50% Fondo B + 50% Fondo D | Evitas los extremos (A y E). Buscas un crecimiento sólido (B) pero con una base firme que te proteja (D). |

| Perfil próximo a pensionarse (51+ años) | Etapa de preservación: Se requiere proteger lo ganado. La volatilidad es tu enemiga. | 20% Fondo C + 80% Fondo E | La gran mayoría de tu capital está en el fondo más seguro (E). Mantienes una pequeña parte en el C solo para no perder poder adquisitivo. |

Consideraciones Clave

Estar en dos fondos es totalmente opcional. Tu decisión debe basarse en tu edad, tu tolerancia al riesgo y la cantidad de dinero que llevas acumulada. Es fundamental entender que esta elección afectará la rentabilidad y, por ende, el monto final de tu jubilación. Infórmate antes de decidir. Conocer cómo se invierten tus ahorros es clave para entender la rentabilidad de tus fondos y tomar decisiones informadas sobre tu futuro previsional.

Hoy tienes el control total en tu bolsillo. Si necesitas apoyo, nuestros ejecutivos pueden asesorarte, pero también es posible distribuir tus fondos en minutos desde tu App Mi AFP Capital. Te recomendamos revisar el simulador de pensiones disponible en la web de AFP Capital para proyectar cómo esta combinación podría beneficiar tu monto final. Si tienes dudas, no dudes en preguntar. ¡Estamos aquí para ayudarte!

Mientras antes comiences a ahorrar de manera voluntaria ya sea en APV, Cuenta 2 o en las alternativas que decidas, mejor será tu jubilación.

Preguntas Frecuentes sobre la Distribución de Fondos de Pensiones

Sabemos que gestionar tus ahorros genera dudas. Aquí resolvemos las consultas más habituales de nuestros afiliados sobre la combinación de fondos.

1. ¿Puedo elegir cualquier combinación de fondos?

Sí, tienes la libertad de distribuir tus ahorros entre dos de los cinco multifondos (A, B, C, D y E) en la proporción que desees. Sin embargo, existen restricciones específicas para pensionados (quienes no pueden optar por el Fondo A), todo según la normativa vigente de la Superintendencia de Pensiones.

2. ¿Tiene algún costo estar en dos fondos a la vez?

No. Distribuir tus ahorros en dos fondos no tiene ningún costo adicional ni comisiones extra. La comisión de administración que pagas a la AFP es la misma, independientemente de si estás en uno o dos fondos.

3. ¿Cuántas veces puedo cambiar o distribuir mis fondos?

No hay un límite legal en la cantidad de cambios que puedes hacer. Sin embargo, los expertos no recomiendan intentar “adivinar” el mercado (market timing) cambiando tus fondos constantemente. Son cinco alternativas de inversión, creadas para incrementar el valor esperado de las pensiones.

Perfil de Ahorrante Conservador

Con AFP Habitat (o similar), conoce los tipos de fondos de pensiones para tu edad y rentabiliza tu dinero para obtener una mejor pensión. Un ahorrante de perfil conservador es una persona con una tolerancia intermedia hacia el riesgo. Tiene un horizonte de ahorro medianamente largo. Son afiliados satisfechos con la relación rentabilidad versus riesgo obtenido históricamente. Las políticas de inversiones para este perfil invierten principalmente en instrumentos de renta fija nacional e internacional y solo una pequeña proporción de renta variable.

tags: #afp #diversificacion #que #es