La diversificación es una estrategia fundamental en el ámbito de las inversiones que implica la distribución de los recursos de inversión en una variedad de activos financieros o clases de activos diferentes. Su objetivo principal es mitigar el riesgo de un portafolio de inversiones mediante el reparto o distribución del dinero disponible en un conjunto de activos con baja correlación. En esencia, significa "no poner todos los huevos en la misma canasta", invirtiendo en distintos tipos de instrumentos y activos, como acciones, bonos, bienes raíces, materias primas o incluso inversiones alternativas.

La idea principal detrás de la diversificación es que al invertir en diferentes activos o mercados que no están altamente correlacionados, es decir, que no se mueven en la misma dirección al mismo tiempo, se puede reducir el riesgo de pérdidas significativas. Con esta estrategia, se aumentan las probabilidades de éxito en las inversiones al mitigar riesgos financieros. Sin embargo, como toda inversión, la diversificación no garantiza ganancias.

Es importante tener en cuenta los objetivos personales, el horizonte de inversión y la tolerancia al riesgo para construir una cartera diversificada. Por ejemplo, se pueden tener metas a corto plazo, como un viaje, y metas a largo plazo, como la jubilación, y la cartera de inversión debe ajustarse de acuerdo con estos objetivos para que se adapte a las necesidades individuales.

Tipos de Diversificación

Diversificación por Clase de Activo

Este tipo de diversificación se considera para inversiones dentro de una misma clase de activo. Su objetivo es evitar eventos "desastrosos", como, por ejemplo, una fuerte caída de una acción o un impago de un bono. Por ejemplo, el impacto en la rentabilidad de una inversión es muy distinto cuando la cartera es de 5 acciones versus 30.

Diversificación Geográfica

La diversificación geográfica corresponde a la asignación de inversiones en distintas zonas geográficas, regiones o países. Dependiendo del tipo de subyacente, esta puede ser a nivel local o internacional. De manera intuitiva, la diversificación geográfica debe atender a la situación geopolítica de los países, las tendencias industriales y productivas desarrolladas en las diversas geografías y los avances tecnológicos. También resulta útil observar el rol de cada país o área geográfica en cada avance tecnológico. Resulta importante considerar las implicancias tributarias, por lo que es recomendable consultar con expertos en inversiones y expertos tributarios para conocer en detalle las consecuencias de invertir en otros países.

Un ejemplo de esto es que, si se invierte en acciones chilenas, al incorporar dentro del portafolio acciones de otro país latinoamericano la correlación será alta, por las similitudes que existen en estas economías. Sin embargo, si se invierte en acciones o bonos de países desarrollados esta correlación será bastante menor, por lo que se habrá reducido el riesgo de la cartera global.

Fundamentos Teóricos de la Diversificación

El concepto de reducción del riesgo mediante la diversificación tiene fundamentos sólidos dentro de la teoría financiera. A partir del trabajo de Harry Markowitz en 1952, se fundaron los cimientos para lo que hoy se conoce como "Teoría Moderna de Portafolios" (TMP).

La Teoría Moderna de Carteras de Markowitz es un marco para construir carteras de inversión que maximizan la rentabilidad para un nivel de riesgo determinado o minimizan el riesgo para un nivel de rentabilidad dado. Lo anterior es posible tomando en cuenta la correlación que tienen los activos entre ellos. Para efectos de diversificación, es deseable tener activos con correlación baja o negativa. Desde Markowitz hasta Black-Litterman, se han ofrecido herramientas cuantitativas para construir y gestionar portafolios de inversiones en función de la rentabilidad y el riesgo.

La Teoría Moderna de Portafolios va más allá y no solo considera la reducción del riesgo al incorporar otros activos, sino que establece que existe un portafolio en el que la relación riesgo-retorno se optimiza. Es decir, existe una combinación de activos para la cual se maximiza el retorno para un cierto nivel deseado de riesgo. En el mundo financiero actual, esta teoría de portafolios ha tenido bastante desarrollo y existen vehículos de inversión (o sugerencias de asignación de activos) que permiten a los inversionistas particulares acceder a carteras altamente diversificadas, que tienen como objetivo reducir el riesgo de su inversión.

La Diversificación en el Sistema de Pensiones: Los Multifondos AFP

¿Qué son los Multifondos?

Conocer cómo se invierten tus ahorros es clave para entender la rentabilidad de tus fondos y tomar decisiones informadas sobre tu futuro previsional. La AFP administra los ahorros basándose en uno de los principios fundamentales de las finanzas: la diversificación. Las alternativas de inversión que rentabilizan e incrementan los ahorros son los multifondos.

El principal objetivo de la creación del esquema de multifondos en el sistema previsional es incrementar el valor esperado de las pensiones que obtendrán los afiliados. Existe una categoría de fondos que permite diversificar geográficamente, los fondos mutuos balanceados. Mantenerse flexibles ante los cambios es una condición necesaria para vivir, y desde luego, para invertir. El mercado global y su comportamiento será un dato. Lo importante es tener la suficiente capacidad de anticipación y adecuada reacción ante los eventos.

Estructura de los Multifondos

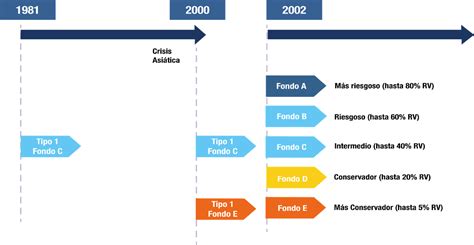

Existen cinco alternativas en las que se puede invertir, representadas por letras: A, B, C, D y E. Se diferencian, principalmente, por el nivel de volatilidad y rentabilidad esperada para cada uno de ellos. La volatilidad se puede medir como la proporción del ahorro que está invertido en instrumentos de renta variable (acciones, por ejemplo).

Según sus características, los instrumentos financieros pueden clasificarse en dos grandes categorías:

- Renta Fija: En este tipo de inversión, se conoce desde el principio lo que se podría ganar en un determinado periodo de tiempo.

- Renta Variable: En este tipo de inversión, no se sabe cuánto se podría ganar en un tiempo determinado. La rentabilidad puede ser muy alta, baja o incluso se podrían registrar pérdidas. Tiene tendencia al alto riesgo debido a que hay más variables en juego, como la coyuntura diaria del país a nivel político, social y económico.

Además, existen los activos alternativos, que complementan la inversión tradicional a través de inversiones en mercados privados. Las inversiones a través de activos alternativos están pensadas al largo plazo, por lo que se caracterizan por tener una menor liquidez (no es rápido convertirlos a dinero) y representan un riesgo mayor. De hecho, en los últimos 10 años este tipo de inversiones ha tenido una rentabilidad que corresponde a más del doble de la de los activos tradicionales.

Elección del Multifondo

Para elegir el multifondo que más se adapte a las necesidades individuales, es crucial definir qué tipo de inversor se es: ¿más cauto y prefiere la estabilidad? También se debe evaluar si la pensión será o no el único ingreso una vez que se jubile.

Los trabajadores -hombres hasta 55 años y mujeres hasta 50 años de edad- pueden elegir, con sus cotizaciones obligatorias, hasta dos de los cinco multifondos, sin restricción. Sin embargo, hombres y mujeres que están a menos de 10 años de jubilar, no pueden optar al Fondo A, teniendo entonces cuatro opciones: el B, C, D y E. Si no se desea elegir un multifondo, el Sistema de Pensiones asignará uno según la edad del afiliado.

Alejandra López, gerenta de Proyectos de la Asociación de AFP, explica que "no hay un multifondo que sea mejor que el otro porque las necesidades de cada persona son distintas. Por eso es que tampoco sirven los consejos de cambiarse grupalmente de uno a otro según cómo esté el mercado". Por ello, lo único que se puede recomendar es evaluar la rentabilidad a largo plazo, dado que si, por ejemplo, ante una baja en la rentabilidad del Fondo A, se cambia al Fondo E, lo que se hace es hacer efectiva la pérdida del Fondo A y no esperar la recuperación.

El trámite para elegir el multifondo se puede hacer en una sucursal de la AFP o a través del sitio web.

tags: #afp #diversificacion #concepto