El economista José Piñera es una figura central y controvertida en el debate sobre el sistema de pensiones en Chile. Conocido como el "padre de las AFP", defendió con vehemencia el modelo de capitalización individual, un sistema que ha generado tanto defensores como críticos acérrimos.

Orígenes y Desarrollo del Sistema de Capitalización Individual

En su libro "El cascabel al gato. La batalla por la reforma previsional", Piñera relata cómo su obra estuvo a punto de no ver la luz, y solo su astucia de dejar fuera del nuevo sistema a las Fuerzas Armadas permitió su implementación. En noviembre de 1980, José Piñera, entonces ministro del Trabajo de Augusto Pinochet, dio un discurso por cadena nacional explicando la reforma.

Piñera argumentaba que el nuevo sistema de pensiones obligaría a cada trabajador dependiente a aportar mensualmente un 10% de su remuneración para incrementar su fondo individual. Según sus supuestos, esta cifra permitiría a un trabajador obtener una pensión cercana a sus últimas remuneraciones, a diferencia del sistema antiguo donde, en promedio, las pensiones eran apenas mayores a la mitad de las últimas remuneraciones.

El Antiguo Sistema Previsional Chileno

Según Piñera, en 1981 el sistema previsional en Chile contaba con 35 cajas de previsión, más de 600 cuerpos legales y alrededor de 150 regímenes previsionales distintos. Este sistema respondía a solicitudes de diferentes grupos de presión y no otorgaba una protección mínima a la gran mayoría.

Se prestaba para abusos, como el aumento del sueldo en los últimos meses para mejorar el cálculo de la pensión, una práctica que, según la AFP Habitat, persiste en algunas entidades que mantienen sistemas similares hoy día. En 1968, el presidente Frei Montalva ya había presentado un proyecto de ley para terminar con el sistema de reparto, argumentando que "el esfuerzo que hace Chile se malogra por el pago de beneficios previsionales, de privilegios irritantes" y que se permitía la selección de grupos de altos ingresos para obtener mejores beneficios, en detrimento de la solidaridad nacional y de los más desvalidos. Sin embargo, esta ley no fue aprobada por el congreso, que gozaba de un sistema de pensiones privilegiado.

Una crítica al sistema antiguo es que la mayoría de los chilenos cotizaba más del 20% de su sueldo (el doble de lo actual) y solo recibía pensión quienes cotizaban por más de 15 años. Más del 50% de los trabajadores chilenos no alcanzaba el período mínimo de cotización, quedando sin pensión y sin derecho a recuperar el 20% de sus remuneraciones, ya que ese ahorro se usaba para pagar las pensiones de los jubilados.

Tu Bolsillo: Las diferencias entre las AFP y antiguo sistema de pensiones | 24 Horas TVN Chile

Críticas al Sistema de Reparto y Defensa del Modelo AFP

Piñera sostenía que el sistema de reparto no era viable para Chile debido al envejecimiento de la población y la disminución de la natalidad. Señaló que en 1980 había 7 chilenos entre 18 y 65 años por cada mayor de 65, cifra que ha disminuido a menos de 5 hoy y se proyecta a 2,1 en 2050. Según él, para pagar una pensión equivalente al 70% del sueldo, cada chileno activo debería entregar el 35% de su sueldo, una carga que no se desea dejar a las futuras generaciones.

En su columna "Ahora o nunca" publicada en la revista Ercilla en 1978, Piñera planteaba un diagnóstico catastrófico sobre el antiguo sistema, describiéndolo como una "injusticia que abruma a los trabajadores chilenos" y que les deparaba una "vejez insegura". Criticó el "impuesto al trabajo que crea cesantía y deprime los salarios" en nombre de la "solidaridad del sistema", y el despilfarro de dineros en "burocracias gigantescas, privilegios intolerables e inversiones erradas" bajo organismos estatales "sin fines de lucro".

Su idea era separar las tres funciones de la seguridad social: la función redistributiva (asignaciones familiares) a cargo del Estado para los más pobres, y el resto (seguros para riesgos y jubilaciones) entregado al mercado. Propugnaba que los principios del modelo económico vigente debían aplicarse a la previsión, permitiendo que todas las formas de organización empresarial compitieran para ofrecer los planes de ahorro más rentables y los mejores seguros.

Piñera defendía la libertad de elección, permitiendo que quienes desearan quedarse en el sistema antiguo pudieran hacerlo, pero sin impedir la opción privada. Concluyó que "si el actual régimen no reforma la previsión, quizá ya no se podrá hacerlo nunca. Si lo hace, habrá removido el mayor obstáculo al progreso social, al desarrollo y al bienestar".

La Reforma de 2008 y el Sistema Mixto

A partir de la reforma de 2008, impulsada por el primer gobierno de Michelle Bachelet, el sistema de pensiones de capitalización individual se convirtió en uno mixto. Este sistema se basa en tres pilares:

- Pilar Solidario: Proporciona un nivel básico de protección a quienes, por diversas razones, no realizaron suficientes cotizaciones para autofinanciar una pensión. Su financiamiento debe provenir del presupuesto general de la nación, pagado por todos los chilenos, no solo por los empleados dependientes.

- Pilar Contributivo: Donde las AFP participan exclusivamente, asegurando la sostenibilidad del sistema a largo plazo. Se argumenta que muchos trabajadores chilenos no tienen la obligación de cotizar, lo que perjudica su pensión futura y sobrecarga el pilar solidario. Se propone aumentar la tasa de cotización (a cargo del empleador) y extender la obligación de imponer a los independientes. También se plantea retrasar la edad de jubilación debido al aumento de la esperanza de vida.

- Pilar Voluntario: Permite a quienes pueden, aumentar sus ahorros para la jubilación, logrando mayor solvencia. Permite cotizar por el total de la remuneración si esta supera el tope imponible y subir la tasa de cotización obligatoria del 10% a valores mayores, como el 15% recomendado por Habitat.

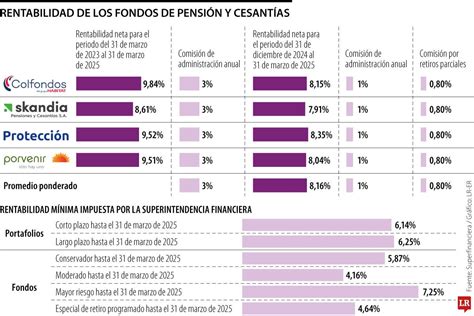

Según AFP Habitat, el rol principal de las AFP es resguardar y multiplicar los ahorros, lo cual han cumplido con éxito, con una rentabilidad real anual del 8,2% entre 1981 y 2016, que está entre las más altas de la OCDE. Se estima que si a quienes cotizaron en el sistema antiguo se les hubiera depositado el bono de reconocimiento en una cuenta individual, sus pensiones serían en promedio un 70% superiores. Las comisiones cobradas por las AFP son inferiores al promedio de la OCDE (0,6% del saldo administrado frente a 0,8% promedio de la OCDE).

Controversias y Críticas Actuales al Sistema AFP

A pesar de la defensa del sistema, existen numerosas críticas y preocupaciones ciudadanas.

Disminución de Pensiones y Promesas Incumplidas

Muchos afiliados expresan su desilusión por la disminución de las pensiones proyectadas. Un pensionado por invalidez con un fondo de más de 200 millones reporta que le han negado su Excedente de Libre Disposición en varias ocasiones, argumentando explicaciones "rebuscadas". Otra persona, con 35 años de cotización en el sistema antiguo y AFP, relata que su pensión prometida de $625.000 en 1982 ahora es de $420.000, a pesar de seguir cotizando y realizando APV.

La comparación de pensiones es un punto de debate. Se señala que, a diferencia del sistema de reparto donde menos de la mitad de los cotizantes recibían pensión, en el sistema actual todos reciben sus fondos aportados y la rentabilidad. Para comparar, se propone dividir por dos el monto promedio del sistema antiguo (alrededor de $100.000) para incluir a quienes no cumplían requisitos y tenían pensión de $0. Además, considerando que en el sistema antiguo se cotizaba el doble, las pensiones de AFP con un 20% de cotización serían un 50% superiores, llegando a $300.000 en promedio.

Los hombres con 30 años o más de cotización tienen pensiones promedio superiores a $650.000, con una tasa de reemplazo neta del 77,2%. Para las mujeres, este valor es de $327.000, con una tasa de reemplazo del 41,5%, una diferencia que se atribuye en parte a la diferencia en la edad de jubilación.

El doctor en Economía de la Universidad de Harvard, Andras Uthoff, miembro de la Comisión Bravo, ha descartado que el sistema haya prometido algo distinto, cuestionando la "promesa original" de pensiones cercanas a las últimas remuneraciones. Uthoff señala que el sistema "jamás sirvió para este país, porque la gente no tiene empleo estable, no tiene altos ingresos a lo largo de toda su vida, queda desempleada, tuvo que sufrir la crisis de la deuda". También recordó que se usó publicidad y presión para que la gente se cambiara al nuevo sistema, a pesar de que la ley decía que era voluntaria.

Falta de Transparencia y Poder de Decisión del Afiliado

La falta de información y transparencia es una queja recurrente. Un afiliado de Cuprum cuestiona si el ciudadano promedio es capaz de entender cómo opera el sistema de AFPs, cómo se usan sus cotizaciones para inversiones y cómo las pérdidas se transfieren a los cotizantes, mientras las ganancias no se reflejan en la rentabilidad de los fondos. Se critica que las AFPs, al igual que los bancos, entregan la mínima información, y que plataformas como "Felices&Forrados" han sido cruciales para la comprensión del sistema.

La imposibilidad de manejar los fondos es otra queja. Un afiliado expresa: "es cierto los fondos son propiedad privada, y como tal deberían ser tratados, por ende, por qué no nos dejan manejarlo a nosotros, que sin tocarlos podamos invertirlo donde queramos: cuentas bancarias, fondos mutuos, acciones, etc...". Otro afiliado, que cotizó 41 años en el sistema antiguo y desde 1981 en AFP con casi 73 millones, denuncia que no pudo diferir dos años de pensión autorizando a Habitat a extraer 8 millones para que el resto siguiera capitalizando, pues "lo deciden uds., la AFP".

También se cuestionan los "cargos escondidos o comisiones 'fantasma'", pidiendo saber qué ley los autorizó y qué políticos los promovieron.

Impacto Social y Ética del Sistema

La desigualdad y la falta de solidaridad son puntos álgidos. Un comentario enfatiza: "Sin Solidaridad inter e intra generacional no hay Seguridad Social; es decir no hay ninguna posibilidad de tener Pensiones Dignas. La SOLIDARIDAD es el pilar fundamental de la Seguridad Social." Y agrega: "Un Sistema Solidario es IMPOSIBLE que quiebre dado que todos los meses se está alimentando con las cotizaciones de lxs trabajadorxs activos. Por tanto MIENTEN groseramente los defensores de las AFP cuando argumentan que los sistemas solidarios quiebran."

Un ex-empleado de una administradora de AFP relata el caso de una persona de 37 años con SIDA, abandonada por su familia, a quien se le negó la posibilidad de retirar parte de sus fondos para medicamentos y un lugar donde morir, con la respuesta categórica: "No se puede entregar recursos de este sistema." Este tipo de situaciones lleva a cuestionar la ética de un sistema que, "al fin y al cabo es a quienes busca proteger solo extrae de ellos lo que les sirve".

La Caja Bancaria de Pensiones se menciona como un ejemplo de sistema de jubilaciones "perfecto" con más de 100.000 afiliados, que nunca generó reclamos por el manejo de fondos y ofrecía solidaridad, servicios médicos, dentales, préstamos y lugares de descanso. "Si pudiéramos los empleados bancarios de Chile volveríamos a ser afiliados a ella y salirnos de las AFP".

El Rol de las AFP y las Ganancias

Las utilidades de las AFP han sido objeto de escrutinio. Se menciona que, en los últimos cinco años, las utilidades de las AFP aumentaron un 111%, pasando de $268.535 millones en 2010 a $568.754 millones en 2015. Este lucro, según los críticos, "muy poco se ve reflejado en nuestras pensiones".

El gerente general de AFP Hábitat fue criticado por no mencionar en su carta que en 2008, producto de la Crisis Subprime, los trabajadores con ahorros en el Fondo A perdieron el 40% de su dinero. Se le acusa de tergiversar la verdad al decir que el sistema actual es mixto, cuando en realidad se le ve como un "mecanismo para capitalizar a grandes empresas".

Se propone que sean las AFPs, como empresas con profesionales capacitados y "compromiso social", quienes deban proponer mejoras al sistema, en lugar de que recaiga en los usuarios. El "sentido común" dicta que el usuario espera que sus ahorros le permitan mantener su nivel de vida después de trabajar, disponer de su dinero y recibir asesoramiento correcto sobre los fondos.

Las "tasas de reemplazo" expuestas por AFP Habitat y José Piñera en TVN también son cuestionadas. Se pregunta si incluyen el bono de reconocimiento, qué rentas se promedian, qué porcentaje de afiliados tienen tasas de reemplazo sobre el 77,2% y si los saldos incluyen aportes extraordinarios de cuentas voluntarias. Se argumenta que "los promedios generalmente son mentirosos, en Chile aún más (PIB per cápita)".

Propuestas y Futuro del Sistema

Hay diversas propuestas para mejorar el sistema. Algunos sugieren aumentar la cotización al 16% y traer expertos del sistema de jubilación de Canadá para adaptar lo mejor a la realidad chilena.

La AFP Habitat, por su parte, afirma estar consciente de las necesidades de mejora y ha estado realizando propuestas de perfeccionamiento durante años. Subrayan la importancia de un debate público responsable, serio y objetivo, ya que los cambios tendrán efecto a largo plazo. Argumentan que el sistema mixto de capitalización individual es el mejor para Chile, es perfectible, y países como Dinamarca y Australia lo han adoptado, siendo considerados entre los mejores del mundo.

Las propuestas de la Comisión Marcel hace casi 10 años, como retrasar la edad de jubilación, subir el tope imponible o aumentar la tasa de cotización obligatoria, no son populares pero son políticas públicas responsables. Se lamenta que los gobiernos no han tenido la voluntad política para implementarlas, lo que "solo agudiza el problema, aumentando naturalmente la molestia de la ciudadanía".

Un pensionado de Cuprum, que ha perdido el 40% del monto real de su jubilación en cinco años, opina que falta una discusión amplia y conocer las cifras sobre los años promedio de cotización de los chilenos y las pensiones promedio de diferentes tramos de cotización. Cree que los pocos años de cotización promedio son un problema clave.

La Comisión Bravo concluyó que el 75% de los chilenos recibe pensiones bajas (en tasas de reemplazo o respecto del salario mínimo), y que el 79% de las pensiones son inferiores al salario mínimo. Además, el 44% de las pensiones pagadas por el sistema son menores a la línea de la pobreza.

José Piñera, por su parte, defendió el modelo AFP en una charla reciente, criticando al gobierno de Gabriel Boric por "no querer garantizar en la Constitución la propiedad de los fondos de pensiones". Ha realizado diversas declaraciones polémicas, como "Obviamente esas personas que no han ahorrado, como esas mujeres que ahorran un mes, van a tener pensiones bajas", o "El sistema es un Mercedes Benz, pero hasta un Mercedes Benz necesita bencina", "Este modelo económico ha salvado a Chile de la pobreza, es lo más noble" y "Hay una idea de expropiar a 10 millones de chilenos y eso es irresponsable".