El gobierno militar de Augusto Pinochet en Chile implementó en la década de 1980 una de sus políticas más representativas y, a la vez, más controvertidas: la privatización de la seguridad social a través de las Administradoras de Fondos de Pensiones (AFP). Este modelo, que convirtió a Chile en un precursor mundial, ha sido adoptado en numerosos países latinoamericanos, incluyendo Argentina y Perú. Sin embargo, décadas después de su instauración, el sistema sigue siendo objeto de un profundo descontento social y masivas protestas, lo que ha puesto en tela de juicio su eficacia y justicia.

Antecedentes: El sistema previsional chileno antes de 1980

Previo a la reforma, Chile contaba con un sistema de cajas de previsión, caracterizado por su diversidad y complejidad. Existían alrededor de 35 cajas de previsión con 150 regímenes previsionales distintos, y para el año 1968, se contabilizaban cerca de 30 cajas previsionales que operaban bajo más de 2000 leyes de la República. Dichas cajas funcionaban bajo el sistema de reparto, en el cual las cotizaciones de los trabajadores activos financiaban las pensiones de los jubilados de esa misma caja, con la expectativa de que futuras generaciones de trabajadores harían lo mismo. El monto de la pensión era fijo y conocido de antemano. Gobiernos anteriores, como los de Alessandri, Frei Montalva y Allende, intentaron modernizar este sistema, siempre salvaguardando el principio esencial de la solidaridad.

La gestación de las AFP en la década de 1980

El ideólogo y el proceso de creación

El sistema de Administradoras de Fondos de Pensiones fue ideado por José Piñera Echenique, quien era Ministro del Trabajo y Previsión Social durante la dictadura militar. La implementación no fue sencilla, encontrando resistencia incluso dentro de la Junta Militar. Entre el 28 de enero y el 24 de octubre de 1980, se llevaron a cabo cuatro reuniones clave entre Piñera y la Junta de Gobierno para zanjar la reforma previsional. En estas reuniones, hubo momentos de tensión, con varios generales oponiéndose a que las pensiones pasaran a manos privadas. El general Augusto Pinochet, por ejemplo, era partidario de que las pensiones fueran manejadas por el Banco Central, expresando temor de que el poder empresarial creciera al punto de que los empresarios se transformaran en los "dueños del país".

José Piñera da a conocer sus propuestas para mejorar las AFP

En una de las reuniones más largas, el 14 de octubre de 1980, ante la pregunta de los generales sobre la existencia de un sistema similar en el mundo, José Piñera respondió: "En ninguno". Este hecho generó aún más dudas entre las Fuerzas Armadas. El general Fernando Lyon, asesor legislativo del Ejército, incluso increpó a Piñera, argumentando que la reforma "mutilaba el poder del Estado". Sin embargo, el apoyo del comandante en jefe de la Fuerza Aérea, Fernando Matthei, fue crucial para la aprobación final, quien convenció a Pinochet de que la alternativa de que "políticos" manejaran los fondos de todos los chilenos en el futuro era menos deseable.

Promulgación y características iniciales

Tras estas intensas discusiones, los Decretos Ley 3500 y 3501 fueron promulgados el 4 de noviembre de 1980. El sistema entró en operación desde 1981 con 12 AFP, de las cuales solo cuatro subsisten en la actualidad. Desde el 31 de diciembre de 1982, se constituyó como el único sistema previsional para todos los trabajadores nuevos, incorporándose automáticamente al nuevo esquema. Se lanzó con una potente ofensiva comunicacional, incluyendo comerciales con figuras populares como Don Francisco, quienes promovían la "libertad de elegir nuestra AFP".

El modelo de capitalización individual y sus pilares

El modelo de pensiones chileno se basa en la capitalización individual, donde los ciudadanos depositan sus ahorros de jubilación en cuentas individuales manejadas por entidades privadas, las AFP. El rendimiento de esos fondos determina el monto de la pensión al momento de la jubilación. Este sistema, diseñado por los "Chicago Boys" (economistas chilenos formados en Estados Unidos que manejaron la economía durante el gobierno militar), reemplazó un sistema estatal percibido como ineficiente.

Los pilares fundamentales del sistema de AFP son:

- Capitalización individual: Cada trabajador es propietario de una cuenta individual de ahorro para su vejez, donde se depositan sus cotizaciones.

- Responsabilidad individual: La pensión futura depende de los ahorros acumulados más las variaciones del mercado donde las AFP invierten esos fondos.

- Libertad individual: Los trabajadores tuvieron la libertad de cambiarse al nuevo sistema o mantenerse en el antiguo sistema público.

- Seguridad: Las AFP tienen un patrimonio distinto de los fondos que administran, lo que supuestamente evita el uso de los recursos de los afiliados en sus gastos operativos, financiándose solo por comisiones.

- Seguro de invalidez y sobrevivencia (SIS): Un seguro obligatorio contratado por las AFP para sus afiliados, que financia pensiones en caso de muerte o invalidez.

- Cotización: Cada trabajador dependiente debe depositar el 10% de su renta bruta mensualmente, obligación que recae en el empleador. Con la reforma previsional de 2008, se incorporó a los trabajadores independientes, permitiéndoles una incorporación gradual.

Tipos y modalidades de pensión

El sistema contempla tres tipos de pensión: de vejez (financiada por aportes obligatorios y voluntarios), invalidez y sobrevivencia. Los pensionados tienen cuatro opciones al momento de jubilarse:

- Retiro programado: Se mantienen los ahorros en la AFP, efectuando giros mensuales calculados según el saldo, la esperanza de vida, etc. El afiliado mantiene la propiedad de los fondos.

- Renta vitalicia inmediata: Se compra una renta vitalicia a una compañía de seguros, que se compromete a pagar un monto fijo de por vida.

- Renta temporal con renta vitalicia diferida: Se compra una renta vitalicia para una fecha futura, manteniendo un saldo en la cuenta para financiar una renta temporal.

- Renta vitalicia inmediata con retiro programado.

Multifondos y rentabilidad

Desde el año 2002, los afiliados pueden elegir entre "multifondos" con diferentes niveles de riesgo y rentabilidad esperada, compuestos por instrumentos financieros de renta fija y variable. Sin embargo, a diferencia de otros sistemas, las AFP no pueden garantizar una rentabilidad, ya que dependen de la inversión en el mercado financiero.

Críticas y consecuencias del sistema de los 80

Bajas pensiones y la "herencia" de los Chicago Boys

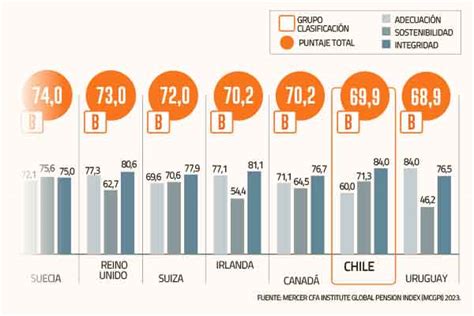

A pesar de las promesas iniciales de pensiones cercanas al 70% o 100% del último ingreso con una contribución más baja (alrededor del 10% del sueldo, liberando al empleador de carga previsional), la realidad ha sido muy diferente. Los análisis iniciales, si es que se hicieron, no tomaron en cuenta la realidad chilena. Actualmente, el 90.75% de los jubilados de Chile recibe pensiones inferiores a 154.304 pesos mensuales (aproximadamente 233 dólares), lo que representa casi la mitad del sueldo mínimo. El promedio de las pensiones pagadas por las AFP en mayo de 2016 fue de $207.382 (sin considerar aportes solidarios del Estado).

Expertos y críticos señalan que el deterioro del monto de las pensiones es un fenómeno con una tendencia irreversible a agravarse. Un estudio de la Comisión Bravo calculó que la mitad de las personas que se jubilen entre 2025 y 2035 y hayan cotizado entre 25 y 33 años exclusivamente en las AFP, tendrán una tasa de reemplazo menor al 22%. El economista Paul Krugman, premio Nobel de economía, criticó fuertemente el sistema chileno en 2009, señalando que "en 2005 estaba de moda adoptar el sistema de pensiones chileno", pero las evidencias posteriores han demostrado sus deficiencias.

Exclusión de las Fuerzas Armadas y Gendarmería

Un punto de gran polémica es la exención de participar en el sistema de AFP para los integrantes de las fuerzas militares y otros funcionarios estatales. Estos sectores continúan recibiendo generosas pensiones del antiguo sistema de reparto, más cercanas a su último ingreso. Esta diferenciación, que quedó registrada en el Acta 399 A del 24 de octubre de 1980, ha incrementado la indignación de la población, ya que perciben una desigualdad flagrante en comparación con los jubilados del sistema de capitalización individual.

Rentabilidad para las AFP vs. beneficios para los afiliados

Según informes, mientras que los afiliados reciben bajas pensiones, las AFP han demostrado ser altamente rentables. Un informe de la Fundación Sol indicó que en los primeros nueve meses de 2015, las ganancias de las AFP aumentaron en 71.4% respecto al año anterior. Un análisis del Centro de Estudios Alternativos (CENDA) en diciembre de 2016 concluyó que el sistema recaudó más del doble de lo que pagó, apropiándose de "poco menos de tres de cada cuatro pesos recaudados en cotizaciones obligatorias, para no devolverlos jamás". Se ha argumentado que los trabajadores han pagado inútilmente una parte importante de su esfuerzo previsional para enriquecer a las AFP y compañías de seguros.

Impacto de las crisis económicas de los años 80

La implementación del sistema de AFP coincidió con periodos de inestabilidad económica en Chile, como la crisis de 1975, que destruyó la industria nacional y generó cesantía y bajos salarios. Posteriormente, la crisis de 1982-1983, con una cesantía que superó el 30% y una caída de salarios de más del 20%, dañó irreversiblemente cualquier esfuerzo de ahorro y capitalización en la década de los 80, lo que impactó directamente en los fondos acumulados y, por ende, en las futuras pensiones.

El costo de la transición

Chile tenía un sistema de reparto maduro que debía seguir siendo financiado. El gasto originado por la transición al nuevo sistema (bonos de reconocimiento, déficit operacional y garantía estatal de pensión mínima) llegó a ser casi un 5% anual del PIB en 1984. El costo total de la transición se estimó en el equivalente al 136% del PIB de 1981 y ha sido asumido por el Estado, lo que ha significado una doble carga para las generaciones actuales: soportar este alto costo y ahorrar para su propia pensión.

Protesta social y demandas de cambio

El descontento con el sistema de AFP ha escalado, dando origen a movimientos sociales como la Coordinadora Nacional NO+AFP, liderada por Luis Mesina. Este movimiento ha convocado a masivas protestas en todo el país, exigiendo el fin del sistema de AFP y el restablecimiento de un sistema de reparto solidario, financiado tripartitamente y administrado por un organismo sin fines de lucro, similar a los sistemas de pensiones en Europa y Norteamérica. Las marchas, calificadas de "históricas" por sus organizadores, han presionado a los gobiernos a considerar reformas profundas, como la propuesta por la presidenta Michelle Bachelet de establecer una AFP estatal para aumentar la competencia. El debate sobre las AFP se ha reanudado con fuerza, y el legado de los "Chicago Boys" y el modelo económico impuesto por Pinochet se encuentra hoy en entredicho.