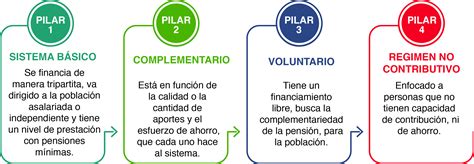

El sistema de pensiones en el país ha experimentado cambios significativos tras la publicación de la Ley N° 21.735 el 26 de marzo de 2025. Esta reforma busca fortalecer la protección social, introduciendo nuevos mecanismos de ahorro, beneficios por años cotizados y ajustes en la administración de los fondos.

Estructura del sistema de cotizaciones

La base del sistema se mantiene sobre la cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). A esto se suma la comisión cobrada por las Administradoras de Fondos de Pensiones (AFP) para gestionar la cuenta de capitalización individual, la cual incluye el financiamiento del seguro de invalidez y sobrevivencia (SIS).

Con la nueva reforma, se introduce una cotización de cargo del empleador que comienza con una tasa inicial del 1%, aumentando gradualmente cada año durante un periodo de nueve años hasta alcanzar el 7%. Este aporte se destina a mejorar la pensión final del trabajador.

Gestión y administración de fondos

Las personas mantienen la libertad de elegir su AFP. No obstante, quienes ingresan al sistema por primera vez deben afiliarse a la administradora que cobre la menor comisión y permanecer en ella por 24 meses. Para garantizar la eficiencia, la Superintendencia de Pensiones realiza licitaciones públicas de cartera de nuevos afiliados cada dos años.

- Sistema Único de Cobranza de Cotizaciones (SUCC): A partir de junio de 2026, este sistema centralizará la gestión de cobranza judicial de deudas previsionales, reemplazando la gestión individual que realizan actualmente las AFP.

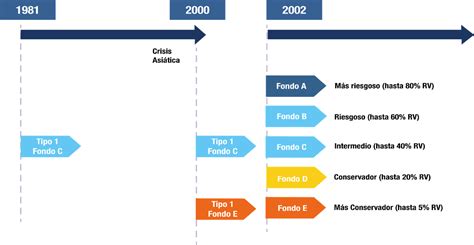

- Multifondos: Los actuales fondos (A, B, C, D y E) se mantendrán vigentes hasta marzo de 2027, fecha en la que serán reemplazados por fondos generacionales, diseñados para adaptarse a la edad del afiliado automáticamente.

Beneficios clave: El Beneficio por Años Cotizados (BAC)

Uno de los pilares de la reforma es el Beneficio por Años Cotizados (BAC), diseñado para premiar la trayectoria laboral de los afiliados. Este beneficio se suma directamente a la pensión existente bajo las siguientes condiciones:

| Concepto | Detalle |

|---|---|

| Monto | 0,1 UF por cada 12 meses cotizados. |

| Tope | 2,5 UF mensuales (equivalente a 25 años de cotizaciones). |

| Inicio de pago | A partir del 2 de enero de 2026. |

Es importante destacar que, si la suma de este beneficio y otros aportes alcanza la pensión mínima garantizada, el afiliado dejará de percibir la Garantía Estatal, ya que el sistema otorgará el beneficio de mayor monto.

Seguridad y ahorro previsional

La reforma establece que el 1,5% de la cotización pagada por el empleador se destinará al Seguro Social como Aporte con Rentabilidad Protegida. Este fondo será gestionado por el Fondo Autónomo de Protección Previsional (FAPP), un organismo autónomo del Estado.

Opciones de ahorro voluntario

Los afiliados cuentan con instrumentos adicionales para complementar su jubilación:

- Cuenta de Ahorro Previsional Voluntario (APV): Permite ahorrar en AFP, compañías de seguros, bancos o fondos mutuos autorizados.

- Cuenta 2 (Ahorro Voluntario): Se abre en la propia AFP y permite retiros de fondos en cualquier momento, con un límite de hasta 24 giros anuales.

Cabe señalar que el llamado "autopréstamo" fue rechazado por el Congreso Nacional y no forma parte de la ley vigente. Asimismo, se mantiene la edad legal de jubilación: 60 años para mujeres y 65 años para hombres.