El sistema previsional chileno se basa en la capitalización individual obligatoria, donde trabajadores y trabajadoras depositan mensualmente un porcentaje de su remuneración o ingreso imponible en una cuenta personal gestionada por una Administradora de Fondos de Pensiones (AFP). Estos recursos tienen como objetivo principal financiar la pensión futura de la persona en la etapa de retiro, así como una pensión de sobrevivencia para sus beneficiarios en caso de fallecimiento.

La afiliación a una AFP es un proceso obligatorio que ocurre cuando una persona comienza a trabajar formalmente, ya sea como asalariado o independiente. Esta relación jurídica entre el trabajador y el sistema previsional se mantiene durante toda su vida laboral activa, incluso en periodos sin actividad, hasta el momento de pensionarse.

Componentes de la Cotización Previsional Obligatoria

La cotización previsional obligatoria es el monto que todo trabajador debe ingresar al sistema de capitalización individual en una AFP. Esta cotización se compone de varios elementos esenciales:

- Cotización para el Fondo de Pensiones Individual: Trabajadores y trabajadoras afiliados al sistema de AFP deben ahorrar mensualmente un 10% de su sueldo imponible en su cuenta de capitalización individual obligatoria.

- Comisión por Administración de la AFP: Por su labor de administración de los Fondos de Pensiones, las AFP están facultadas para cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados. Estas comisiones son fijadas libremente y tienen un carácter uniforme para todos sus afiliados, diferenciándose si son trabajadores activos o pasivos (pensionados).

- Seguro de Invalidez y Sobrevivencia (SIS): Las AFP están obligadas a contratar un Seguro de Invalidez y Sobrevivencia (SIS) para sus afiliados. Este seguro se financia con una cotización que, para trabajadores dependientes, es de cargo del empleador, con excepción de los trabajadores jóvenes que perciben subsidio previsional. El porcentaje de esta cotización (por ejemplo, 1,55% sobre los ingresos) se destina al pago de la prima del seguro. Este porcentaje puede ser diferenciado para aquellos trabajadores que no tienen derecho al Seguro de Invalidez y Sobrevivencia.

- Cotización de Salud: Un 7% de la renta imponible se destina al pago de las prestaciones de salud, ya sea para el Fondo Nacional de Salud (FONASA) o una Institución de Salud Previsional (ISAPRE), según corresponda.

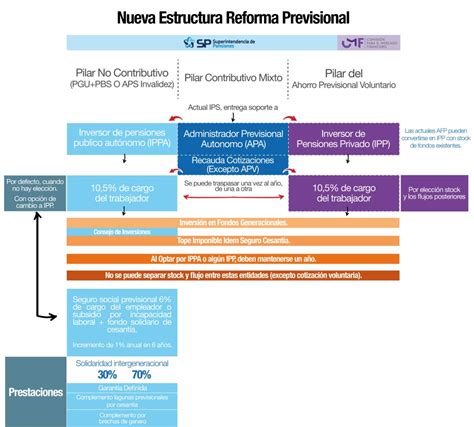

Nueva Cotización de Cargo del Empleador (Ley N° 21.735)

A partir de la Ley N° 21.735 de Reforma Previsional, publicada el 26 de marzo de 2025, se incorpora una nueva cotización de cargo del empleador. Esta cotización comienza con una tasa inicial del 1% y aumentará progresivamente cada año, durante un período de nueve años, hasta alcanzar el 7% de la remuneración de la o el trabajador. Esta medida busca la creación de un nuevo Sistema Mixto de Pensiones y un Seguro Social en el Pilar Contributivo.

Tope Imponible: Un Límite a las Cotizaciones

Aunque la cotización obligatoria es proporcional a los ingresos de cada afiliado, existe un límite máximo conocido como Tope Imponible. Cuando los ingresos superan este límite, la cotización obligatoria se calcula únicamente sobre el valor del Tope Imponible, y no sobre el sueldo completo.

Por ejemplo, si el sueldo imponible de una persona es de $3.800.000 y el tope actual es de 90 UF (aproximadamente $3.573.546*), la cotización obligatoria se calculará sobre los $3.573.546, lo que implica que, en la práctica, se ahorra menos del 10% del ingreso real para la futura pensión.

El Tope Imponible es reajustado anualmente, basándose en la variación del Índice de Remuneraciones Reales (calculado por el INE), siempre que esta variación sea positiva. Este ajuste entra en vigor el 1 de enero de cada año y es determinado por una resolución de la Superintendencia de Pensiones.

Para el cálculo del Tope Imponible en 2026, los límites establecidos son:

- 90 UF (aproximadamente $3.573.546*) para la cotización en la Cuenta Obligatoria.

- 135,2 UF (aproximadamente $5.367.220*) para la cotización del Seguro de Cesantía.

Cotizaciones para Trabajadores Independientes

Desde 2019, la Ley N° 21.133 estableció la obligación para las trabajadoras y los trabajadores independientes que emiten boletas de honorarios de incorporarse a los regímenes de protección social vigentes. Esta obligación comenzó en 2012 con la reforma previsional para pensiones, seguro de accidentes de trabajo y enfermedades profesionales, aunque con la posibilidad de eximirse en algunos años tributarios iniciales. A partir de enero de 2015, la obligación de cotizar para pensiones y accidentes del trabajo no admite excepción, y desde 2018, la obligación también rige para las cotizaciones de salud.

Para efectos de cotización, la Renta Imponible de los trabajadores independientes se considera como el 80% de las rentas brutas gravadas por el artículo 42, N°2, de la Ley sobre Impuesto a la Renta (LIR) obtenidas en el año calendario anterior a la declaración. El cálculo de las cotizaciones se realiza a partir de la información de los pagos previsionales pagados por el trabajador a honorarios, proporcionada al Servicio de Impuestos Internos (SII) por las AFP y las Mutuales de Seguridad.

Los trabajadores independientes deben cotizar:

- 10% para el Fondo de Pensiones administrado por la AFP.

- Comisión de la AFP.

- 0,95% para el seguro de accidentes del trabajo y enfermedades profesionales de la ley N° 16.744, más una tasa adicional según la actividad desarrollada.

Existen ciertas exenciones para la obligación de cotizar en el caso de independientes, como para mujeres de 50 años o más y hombres de 55 años o más al 1 de enero de 2012, o quienes hayan expresado su opción de no cotizar en el sitio web del SII, así como pensionados por vejez, vejez anticipada o invalidez total.

Cotizaciones Voluntarias y Complementarias

Además de las cotizaciones obligatorias, los afiliados pueden realizar ahorros adicionales para incrementar su monto de pensión futura o anticipar la edad legal de jubilación. Estas son las formas principales:

- Ahorro Previsional Voluntario (APV): Permite realizar depósitos adicionales en la AFP u otras instituciones autorizadas. Se pueden depositar hasta UF 600 al año de forma personal, o hasta UF 50 mensuales a través del empleador.

- Cuenta de Ahorro Voluntario (Cuenta 2): Es una cuenta de ahorro flexible dentro de la AFP, con beneficios tributarios, que permite retirar fondos en cualquier momento, aunque con ciertas restricciones si se busca un beneficio previsional.

- Depósitos Convenidos: Son aportes de dinero que el trabajador puede acordar con su empleador para que sean depositados directamente en su AFP. Su único propósito es incrementar la pensión o anticipar la jubilación, no constituyen remuneración ni se consideran renta para fines tributarios.

- Ahorro Previsional Voluntario Colectivo (APVC): Es un mecanismo de ahorro ofrecido por los empleadores para complementar o igualar el ahorro de sus trabajadores, con beneficios tributarios similares al APV individual.

Tanto el APV, la Cuenta 2 como los Depósitos Convenidos son instrumentos que contemplan beneficios tributarios para incentivar el ahorro.

La Importancia de las Comisiones de AFP

Las comisiones cobradas por las AFP por la administración de los fondos previsionales son un factor crucial para la pensión final de un afiliado. Aunque un porcentaje pequeño cada mes pueda parecer insignificante, a lo largo de 30 años de vida laboral puede representar una diferencia de varios millones de pesos en la pensión.

Es fundamental comparar las comisiones de las diferentes AFP, ya que elegir la más económica puede generar un ahorro significativo a largo plazo. La comisión de Ahorro Obligatorio es la que tiene mayor impacto, pues se descuenta cada mes. Para quienes realizan ahorros adicionales, la comisión de Cuenta 2 (anual) o las comisiones por APV (Afiliado o No Afiliado) también son relevantes.

Las personas afiliadas pueden elegir libremente la AFP que gestionará sus fondos y cambiarse cuando lo estimen conveniente, considerando factores como la calidad del servicio, el precio (comisiones) y la rentabilidad histórica.

Cotizaciones de Pensionados que Trabajan

Los pensionados por vejez en el sistema de AFP que continúan trabajando como dependientes están exentos de la obligación de cotizar en la AFP. Sin embargo, si deciden hacerlo voluntariamente, deben cotizar el 10% de su Remuneración Imponible, más la cotización adicional diferenciada (comisión).

La cotización para salud es obligatoria y se aplica tanto a la remuneración imponible como a la pensión. Si la suma de ambos descuentos supera el Tope Imponible, el afiliado debe solicitar a su empleador que solo le descuente lo necesario para completar dicho tope.

En el caso de pensionados por invalidez que trabajan como dependientes:

- Los pensionados por invalidez parcial y total transitorios (1er dictamen), y los pensionados por invalidez parcial definitiva (2do dictamen), deben cotizar el porcentaje obligatorio para su Cuenta Obligatoria y para salud (10% más comisión a la AFP y 7% de salud).

- Los inválidos totales (2do dictamen) solo están obligados a cotizar el 7% para el beneficio de salud.

Para los pensionados del antiguo sistema que trabajan como dependientes y se afilian a una AFP, deben efectuar las cotizaciones correspondientes al 10% de su remuneración imponible, la cotización adicional completa (comisión y Seguro de Invalidez y Sobrevivencia) y 7% para salud, si son hombres menores de 65 años o mujeres menores de 60 años. Si superan esas edades, deciden si cotizan el 10% de su remuneración imponible para la AFP más comisión, pero obligatoriamente deben cotizar para salud.

Las mujeres entre 60 y 65 años de edad que cumplen la edad legal a partir del 17 de marzo de 2008 y continúan trabajando, pueden optar por seguir cotizando el 10% de su remuneración imponible en la AFP, más la cotización adicional completa y el 7% de salud.

Finalmente, los afiliados pensionados por la Ley de Accidentes del Trabajo y Enfermedades Profesionales que continúan trabajando, deben efectuar la cotización obligatoria al fondo de pensiones correspondiente al 10% de su remuneración imponible más comisión diferenciada, y 7% para salud.

Qué Hacer Ante el No Pago de Cotizaciones por el Empleador

Las cotizaciones deben ser pagadas por el empleador en la AFP del trabajador dentro de los 10 primeros días del mes siguiente a aquel en que se retuvieron. Este plazo se extiende hasta el día 13 (inclusive si es feriado) si los pagos se realizan a través de recaudación electrónica. El empleador también puede declararlas sin pagarlas, comprometiéndose a efectuar el pago posteriormente.

En caso de que el empleador no pague las cotizaciones obligatorias o voluntarias, el afiliado tiene el derecho de requerir a la AFP que inicie las acciones de cobranza. Si el empleador incumple esta obligación, el afiliado puede reclamar el pago presentando los antecedentes correspondientes, solicitando a su AFP que realice el procedimiento normado en la Circular 650 de la Superintendencia de Pensiones.

Las consecuencias para el empleador incluyen una multa a beneficio fiscal, más los reajustes, recargos e intereses correspondientes sobre las cotizaciones adeudadas. La Dirección del Trabajo es la entidad responsable de fiscalizar el cumplimiento de los pagos previsionales, mientras que la AFP debe seguir las acciones necesarias para el cobro.

tags: #afp #cotizaciones #de #cada #afp