En el sistema de pensiones chileno, la elección de una Administradora de Fondos de Pensiones (AFP) es una decisión fundamental que impacta directamente en el monto de tu futura jubilación. Dos conceptos clave que surgen en este contexto son la comisión y la rentabilidad. Comprender la diferencia y la importancia de cada uno es esencial para tomar decisiones informadas.

¿Qué es la Comisión y por qué es importante?

La comisión es el costo que se paga a la AFP por administrar los ahorros previsionales. Este monto se descuenta mensualmente del sueldo imponible del afiliado. Por ejemplo, si la AFP cobra un 1% de comisión y el ingreso imponible es de $1.000.000, el afiliado pagará $10.000 cada mes.

Es importante destacar que la comisión es un gasto fijo, independientemente de si los ahorros generan ganancias o pérdidas. Por esta razón, muchas personas tienden a priorizar la AFP con la comisión más baja al momento de elegir. Sin embargo, una comisión reducida no garantiza, por sí sola, un resultado óptimo para la pensión futura.

La AFP que cobra menos comisiones es la AFP Uno, con una tasa del 0,49%. En contraste, la AFP con la comisión más elevada es AFP Provida, con un 1,45%.

Comprendiendo la Rentabilidad de los Fondos de Pensiones

La rentabilidad se refiere al rendimiento que generan los ahorros a lo largo del tiempo, en función de las estrategias de inversión de la AFP. Una rentabilidad positiva implica que el saldo de los ahorros aumenta, mientras que una rentabilidad negativa puede resultar en un crecimiento menor o incluso una disminución del saldo.

La rentabilidad es considerada el motor principal del crecimiento del ahorro previsional. A mayor rentabilidad, mayor será el monto acumulado para la pensión.

Rentabilidad Real Anual (Mar 2023 - Feb 2026)

| Fondo | Rentabilidad Real Anual | Diferencia con el promedio del sistema |

|---|---|---|

| Fondo A (más riesgoso) | 11,80% | 0,03% |

| Fondo B (riesgoso) | 10,11% | 0,04% |

| Fondo C (intermedio) | 7,77% | 0,11% |

| Fondo D (conservador) | 5,48% | 0,21% |

| Fondo E (más conservador) | 4,10% | 0,14% |

Fuente: Superintendencia de Pensiones, Informe Inversiones y rentabilidad de los Fondos de Pensiones Febrero 2026.

¿La Rentabilidad ya incluye la Comisión?

Es importante aclarar que la rentabilidad que se presenta es neta, es decir, ya incluye la deducción de todos los costos asociados, incluida la comisión. Por lo tanto, no es necesario realizar cálculos adicionales para restarle la comisión a la rentabilidad observada; esta refleja con exactitud el crecimiento de los ahorros después de descontar todos los gastos.

El Poder del Interés Compuesto y la Rentabilidad a Largo Plazo

La rentabilidad ejerce un impacto significativo a lo largo del tiempo debido al efecto del interés compuesto. Este fenómeno, a menudo descrito como una "bola de nieve", implica que los rendimientos generados en un período se suman al capital total, y los rendimientos posteriores se calculan sobre esta nueva base. Aunque las diferencias puedan parecer pequeñas al principio, con el paso de los años, este efecto puede traducirse en millones de pesos adicionales en la cuenta de ahorro.

Incluso si una AFP tiene una comisión ligeramente más alta, una rentabilidad consistentemente superior puede resultar en un mayor ahorro acumulado al momento de la jubilación. Por ejemplo, una AFP con una comisión del 1,2% y una rentabilidad anual del 7% podría superar a una AFP con una comisión del 0,8% y una rentabilidad del 5%.

¿Cómo Comparar AFP de Manera Efectiva?

Para realizar una comparación justa y precisa entre diferentes AFP, se recomienda considerar los siguientes aspectos:

- Comparar dentro del mismo tipo de fondo: Asegúrate de comparar fondos con perfiles de riesgo similares (por ejemplo, Fondo C vs. Fondo C).

- Revisar rentabilidades en distintos plazos: Analiza el rendimiento a lo largo de 1, 5 o 10 años, no solo el del último año. La consistencia es clave.

- No basarse únicamente en el último año: La estabilidad en el rendimiento a lo largo del tiempo es un indicador más fiable.

- Considerar la comisión, pero no como único criterio: Si bien la comisión es importante, no debe ser el único factor determinante.

Datos Clave del Sistema de AFP

El sistema de AFP es obligatorio para trabajadores dependientes e independientes en Chile, y constituye la base para la obtención de recursos previsionales al momento de la jubilación.

Volumen de Recursos y Afiliados (primer trimestre de 2026):

- AFP Habitat: Líder en volumen de recursos con un 26,8% de los activos totales.

- AFP Provida: Ocupa el segundo lugar con un 20,5%.

- AFP Capital: Gestiona el 18,2% de los activos.

- AFP Cuprum: Concentra el 17,4% del capital.

Comisiones por AFP:

- AFP Uno: La AFP con la comisión más baja del mercado (0,49%).

- AFP Provida: La AFP con la comisión más elevada (1,45%).

Rentabilidad por AFP:

- Habitat: Destaca en los fondos A y D.

- Cuprum: Se posiciona fuertemente en los fondos B, C y E.

La Superintendencia de Pensiones publica mensualmente un ranking de rentabilidad de las AFP, permitiendo a los afiliados evaluar el desempeño de los diferentes fondos.

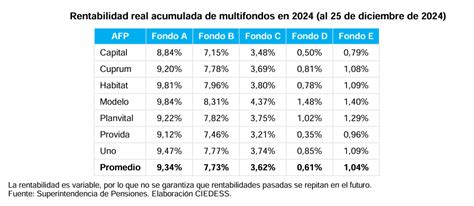

La rentabilidad de los multifondos de las AFP

Consideraciones Adicionales

Es fundamental recordar que la rentabilidad pasada no garantiza resultados futuros. La información de rentabilidad sirve para comparar el comportamiento histórico de las alternativas, pero no asegura rendimientos similares en el futuro.

La calidad del servicio de atención al cliente es otro factor relevante, aunque actualmente no existen datos públicos comparables para elaborar un ranking confiable. Se recomienda a los afiliados revisar periódicamente los reportes de la Superintendencia y estar atentos a posibles reformas previsionales.

AFP vs. Fondo: Es crucial diferenciar entre la AFP y el fondo de inversión. La AFP administra los ahorros, pero el riesgo principal está determinado por el tipo de fondo seleccionado (A: mayor exposición a renta variable; E: más conservador).

Para aquellos que buscan maximizar sus ahorros, la opción de un Ahorro Previsional Voluntario (APV) permite complementar la cuenta obligatoria y mejorar el monto de la futura pensión. La apertura de una cuenta APV se puede realizar en línea en la AFP de preferencia, independientemente de la afiliación actual.

La información presentada desde enero 2026, correspondiente a diciembre 2025, se calcula conforme a una nueva metodología, incluyendo métricas como el tiempo promedio en días hábiles para la formalización de reclamos y el tiempo promedio entre la solicitud de pensión y la emisión de certificados.

tags: #afp #comision #versus #rentabilidad