El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile ha sido un tema de intenso debate y escrutinio público durante años, especialmente por la preocupación sobre la suficiencia de las pensiones recibidas tras una vida de trabajo. Este artículo aborda las complejidades del sistema, sus orígenes, su funcionamiento, las críticas que enfrenta, las defensas presentadas por sus administradores y las alternativas propuestas para su reforma.

Origen y Evolución del Sistema de AFP

Implementación del Modelo de Capitalización Individual

Las Administradoras de Fondos de Pensiones (AFP) de Chile fueron creadas en 1981, bajo la dictadura de Augusto Pinochet. En ese entonces, José Piñera, quien era ministro del Trabajo y Previsión Social, propuso un nuevo sistema privado de pensiones. El Decreto Ley 3.500 de 1980 entregó a las AFP un mercado cautivo, al obligar a todo nuevo trabajador a cotizar exclusivamente en una AFP, sin posibilidad de cotizar en alguna de las Cajas de Previsión existentes hasta esa época.

Promesas Iniciales y la Realidad Actual de las Pensiones

En el año 2000, el periódico El Mercurio publicó un artículo donde diferentes expertos estimaron que los trabajadores chilenos "se pensionarían con el 100% de su sueldo para el año 2020”. Sin embargo, la realidad actual dista mucho de esta publicación. Para una gran parte de la población, el sistema simplemente no ha cumplido su promesa de buenas pensiones.

Funcionamiento del Sistema y Percepciones Negativas

Obligatoriedad de Cotización y Propiedad de los Fondos

En Chile opera un sistema de ahorro y capitalización individual, en el que el dinero acumulado durante la vida laboral es transferido a las AFP. Cada persona está obligada por Ley a cotizar en una de las seis administradoras. A cada trabajador le pertenece su ahorro previsional y recae en ellos la responsabilidad de preocuparse por su pensión, sin perjuicio de que el Estado garantice pensiones mínimas.

Fernando Larraín, Gerente General de las AFP, explica que en Chile se debe ahorrar el 10% del salario. Esa plata entra con el nombre del trabajador; si este fallece, es heredable y toda la rentabilidad que gane ese fondo es suya. Las AFP cobran una comisión (1,27% en promedio) de ese salario mensual por su trabajo de administración.

Críticas a las Bajas Pensiones y la Estructura de Comisiones

El sistema privado de pensiones de Chile es muy impopular porque no ha cumplido su promesa de buenas pensiones para una gran parte de la población. Es un sistema super individualista que no redistribuye, sino que solo gestiona las cuentas de ahorro personales. El economista señala que el Estado no interviene más que regulando las AFP, que son empresas con fines de lucro, que toman los ahorros y los invierten a través de regulaciones del Gobierno. Para hacerlo cobran una comisión, sobre la cual ellos ganan utilidades que son muy altas.

La "profunda decepción de la ciudadanía con el sistema de AFP" se debe a la baja rentabilidad y las comisiones cobradas, según un estudio de la Comisión de Usuarios del Sistema de Pensiones. Las cotizaciones que se deben pagar a las AFP son de dos tipos: el 10% que va al Fondo de Pensiones de cada trabajador, y la Cotización Adicional que históricamente, de 1981 a 2009, fue en promedio un 3%, monto que va directamente a las AFP para que administren el Fondo del 10%. Esto significa que, por cada $100 de salario, se descuentan $13, de los cuales solo $10 van al Fondo de Pensión, mientras que los otros $3 van directamente a las AFP.

De este monto, un tercio cubre los gastos de administración del sistema y el seguro de invalidez y sobrevivencia, y el resto es ganancia neta para las AFP, es decir $2, equivalentes al 20% del Fondo. Esta estructura de comisiones "prepagadas" hace que los ingresos por comisiones se concentren al inicio de la administración y representen ingresos por varias veces lo que se podría ganar con la rentabilidad del encaje.

El Debate sobre las Utilidades de las AFP

Perspectiva de las Administradoras

El representante de las AFP, Fernando Larraín, difiere del economista al afirmar: "Las utilidades de las AFP no van a mejorar las pensiones de los trabajadores. Si las utilidades fueran 0% y se repartieran entre los trabajadores, sería un aumento equivalente a entre 10 y 15 euros, no se resuelve de esa forma. Independiente de eso, todos los actores tenemos que cambiar. Tenemos que avanzar en una reforma sin dogmas, para que las pensiones mejoren”.

Las utilidades de las Administradoras no provienen, en ningún caso, del ahorro previsional de los afiliados, ya que las AFP están obligadas por ley a invertir parte de su patrimonio en los mismos fondos en que están los ahorros, por lo que, si la rentabilidad es negativa, su inversión también lo es.

Críticas y Comparativas de Rentabilidad

El informe del economista Luigi Zingales (Universidad de Chicago) encargado por el Ministerio de Hacienda en 2020, que evalúa la competencia en la administración de activos, revela datos sobre el Retorno sobre el Patrimonio (ROE) de las AFP, excluyendo intangibles. Este indicador supera el 25% en promedio, con algunas administradoras alcanzando el 45% e incluso llegando al 85%. Estos números contrastan fuertemente con el rendimiento de los fondos de pensiones. Por ejemplo, el Fondo A, el de mejor desempeño en los últimos 22 años, apenas logró un retorno anual promedio ligeramente superior al 5,15%.

Esta disparidad entre el ROE de las AFP y el rendimiento de los fondos que administran plantea una pregunta esencial: ¿qué relevancia tiene para el modelo de negocio de las AFP un retorno del encaje del 5% cuando su ROE es tan elevado?

Análisis Detallado de las Estrategias de Inversión y su Regulación

El Mecanismo del Encaje: Propósito y Controversias

El Encaje como Garantía y Barrera de Entrada

El encaje es un fondo que las AFP chilenas deben mantener por ley, equivalente al 1% de los recursos administrados. Este fondo, conformado por el capital propio de cada AFP e invertido en cuotas del respectivo Fondo, tiene por objeto responder de la rentabilidad mínima a que se refiere el Artículo 37 del Decreto Ley 3500. Es decir, es un "colchón" para multas que provengan de una mala gestión. En 1981, se estableció un 5% de encaje, pero en 1983 se redujo al 1% porque el 5% representaba una barrera artificial y enorme para la entrada de nuevos actores y la competencia.

El sistema de AFP actual administra casi unos US$200.000 millones, lo que significa que US$2.000 millones de capital inmovilizado poco productivo están como encaje. Este monto, si alguien quisiera competir agresivamente, debería tener como capital inicial, lo que produce una barrera de entrada artificial a la competencia, especialmente por los afiliados más antiguos.

Incentivos Económicos: Comisiones vs. Rentabilidad del Encaje

A menudo se supone que el encaje busca que las AFP "co-inviertan" con el afiliado para "sufrir en carne propia los vaivenes del mercado". Sin embargo, esto no es cierto, dado que los incentivos económicos de las AFP están principalmente alineados con el cobro de comisiones mensuales del sueldo de trabajadores, y no con la rentabilidad del encaje. Las comisiones promedio del sistema AFP por depósito de cotizaciones, según el porcentaje de la remuneración o renta imponible de un trabajador, hoy son de 1,12% (junio del 2024).

La rentabilidad del encaje vista como parte de los ingresos es marginal en el impacto del negocio versus los ingresos por comisiones mensuales "prepagadas" sobre el sueldo. En otros países con mercados financieros desarrollados, los administradores de fondos no están obligados a mantener un "encaje" o su magnitud es significativamente menor, optando por mecanismos como benchmarks objetivos, promoción de la competencia y transparencia.

Incentivos Regulatorios y el "Efecto Manada"

Artículo 40: Inversión Propia en Fondos

El Artículo 40 del Decreto de Ley 3500 estipula que las AFPs tienen que invertir de su 'bolsillo' en los mismos fondos de pensiones que ellas administran, una cantidad equivalente a un 1% de cada fondo que manejan. Lo cual pareciera ser un incentivo razonable para que las AFPs inviertan bien las pensiones de los chilenos, ya que toca directamente su dinero.

Sin embargo, gran parte del 'negocio' de las AFPs no consiste en invertir bien su propio dinero en los fondos de pensiones, sino en 'capturar' una mayor cantidad de afiliados que paguen 'comisiones' por administración. Entre 2009 y 2015, el 95% de los ingresos de las AFPs provino de las comisiones de administración, por lo que los ingresos emanados del dinero invertido por las AFPs, en los mismos fondos de pensiones administrados, no representa una parte importante del negocio.

Artículo 37: Comparación de Rentabilidades y sus Consecuencias

El Artículo 37 del Decreto de Ley 3500 estipula un mecanismo para comparar las rentabilidades de los fondos manejados por las AFPs, utilizando el 'promedio' de la rentabilidad de todos los fondos similares de otras AFPs en los últimos 36 meses. Si la rentabilidad de un Fondo está por debajo de este promedio (con ciertos umbrales), se debe pagar una penalidad.

Este mecanismo genera un incentivo para que las AFPs se "copien" entre sí las estrategias de inversión, lo que beneficia a las AFPs en al menos tres aspectos: ninguna AFP pagaría penalidades, es más fácil y 'barato' copiar que tener un mejor equipo de inversiones, y así se pueden destinar más recursos a la parte 'comercial-ventas'. El "efecto manada" en la gestión de los fondos de pensiones es un fenómeno preocupante, exacerbado por la ausencia de un benchmark objetivo para evaluar la inversión y el mandato de rentabilidad mínima atada al retorno promedio de la industria.

La Publicación de Carteras y la Diversificación

El Artículo 26 del Decreto de Ley 3500 establece que la publicación de la cartera de inversión de cada uno de los Fondos de Pensiones debe ser con un rezago de cuatro meses. Adicionalmente, se publica la composición agregada (por tipo de inversión) de la cartera con un mes de rezago. Este conjunto de información rezagada es útil para generar una copia de las estrategias de inversión, ya que las AFPs no pueden cambiar mes a mes la totalidad de sus inversiones debido a los costos de transacción.

El problema surge si las AFPs se copian estrategias de inversión que no son óptimas, lo que generaría rentabilidades sub-óptimas para los fondos de pensiones sin que las AFP reciban penalidad alguna. Además, una de las claves de inversiones sanas es la diversificación ("no poner los huevos en la misma canasta"), y el "efecto manada" reduce esta diversificación, aumentando el riesgo de pérdidas masivas si una estrategia común falla.

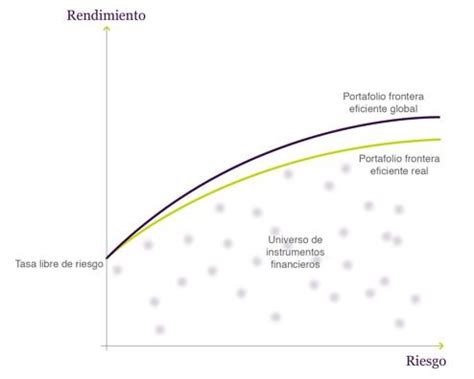

Evaluación de la Rentabilidad Óptima: La Frontera Eficiente de Inversión

Metodología de Análisis

Para analizar la rentabilidad de las AFPs, se utilizaron datos diarios de 15 índices que reflejan el comportamiento de distintos mercados a nivel nacional e internacional entre 2009 y 2015. Con estos datos, se calculó la "frontera eficiente de inversión", una relación que refleja el retorno 'óptimo' de una inversión dado un nivel de riesgo. Una inversión óptima debería estar cercana a esta frontera eficiente.

Evidencia de Inversiones Subóptimas

Los resultados de este análisis indican que los fondos administrados por las AFPs están significativamente por debajo de la frontera eficiente (en términos estadísticos), lo que sugiere que hay espacios para mejorar la optimización de las inversiones. Pese a que los afiliados pagan 'comisiones por administración' para que las AFPs inviertan 'óptimamente', la evidencia señala que esto no se estaría logrando completamente.

Las restricciones actuales y el efecto manada no controlan realmente los límites de riesgos, como se observa en la volatilidad anualizada del Fondo E, que pasó de ser de bajo riesgo a alta volatilidad a través de los años. Resulta preocupante que reglas como el encaje, concebidas hace casi 45 años, continúen rigiendo el ahorro previsional obligatorio de millones de trabajadores chilenos.

Mitos y Realidades sobre el Sistema AFP

Desmintiendo Afirmaciones Comunes

Existen varias afirmaciones erróneas sobre el sistema de AFP que es importante aclarar:

- "Las AFP se quedan con los fondos." Falso. Las AFP no se quedan con los fondos. El sistema de pensiones en Chile es mixto y desde 1981 cuenta con prestaciones solidarias administradas por el Estado.

- "El sistema es puramente privado sin prestaciones solidarias." Falso. El Pilar Solidario, mecanismo estatal impulsado en el segundo Gobierno de Michelle Bachelet, permitió que el 60% de los pensionados más vulnerables obtengan una ayuda económica. Este Pilar fue fortalecido en 2008 y en 2022 se reforzó con la Pensión Garantizada Universal (PGU).

- "Las AFP calculan tu pensión como ellas quieren." Falso. Las AFP no calculan tu pensión como ellas quieran, sino que es la Superintendencia de Pensiones la que regula el cálculo. Se espera que los hombres vivan hasta los 86 años y las mujeres hasta los 91.

- "Las AFP invierten arbitrariamente." Falso. Las AFP no invierten en empresas ni en personas, sino que en instrumentos financieros, elegidos considerando su rentabilidad esperada en el futuro y bajo regulaciones gubernamentales.

- "No hay libertad de elección de AFP o fondos." Falso. El afiliado tiene la libertad de afiliarse a la Administradora que prefiera y cambiarse cuando lo estime necesario. También puede escoger el tipo de fondo en el que quiere invertir sus ahorros para la pensión.

- "La rentabilidad de los fondos es siempre negativa o se pierde el dinero." Falso. En los últimos 22 años el ahorro previsional se ha multiplicado en torno a cinco veces. Las inversiones previsionales son de largo plazo por lo que, pese a que hay períodos más complejos, la evidencia muestra que siempre la rentabilidad se ha recuperado en el tiempo. De los fondos administrados por las AFP no se ha perdido un peso. Las AFP responden solidariamente para que ello no ocurra.

- "Chile es el único país con un sistema similar." Falso. Así como Chile, hay varios países que tienen características similares, en los que los trabajadores realizan aportes a sus planes de ahorro individual y el Estado, mediante impuestos, financia las prestaciones del Pilar Solidario.

- "La tendencia mundial es volver a sistemas de reparto puros." Falso. La tendencia mundial y el envejecimiento de la población ha hecho que distintos países hayan pasado del sistema de reparto a modalidades mixtas o capitalización para tener más ahorros para pagar pensiones.

Impacto Social y Búsqueda de Alternativas

La Decepción Ciudadana y el Consenso sobre Pensiones Dignas

Existe un amplio consenso entre la ciudadanía respecto de que el sistema actual de pensiones no garantiza un monto suficiente para que a futuro los pensionados vivan un retiro en condiciones favorables y dignas. Las personas perciben que el modelo que gestionan las administradoras de fondos de pensiones "beneficia más a las AFP que a los propios cotizantes". A lo anterior se suman propuestas de que el objetivo de proveer pensiones es que "permitan a los jubilados mantener un nivel de vida razonable y no caer en la pobreza".

Experiencias Internacionales y la Reversión de Privatizaciones

Según el último estudio de la Organización Internacional del Trabajo (OIT 2018), al menos 18 países revisaron sus reformas y revirtieron, total o parcialmente, la privatización de sus pensiones. Los representantes latinoamericanos, como Argentina, Venezuela, Ecuador y Nicaragua, volvieron a sus sistemas públicos.

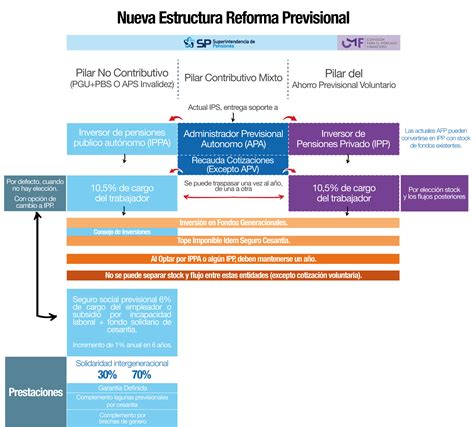

Propuestas de Reforma: Hacia un Sistema Mixto y Solidario

Aumento de Recursos y Cobertura del Pilar Solidario

Fernando Larraín considera que se debe "aumentar los recursos y cobertura del Pilar Solidario, que todos los trabajadores, independiente de la actividad, coticen en el sistema".

Incorporación de un Sistema de Reparto

Existe un consenso político que establece que la única manera de mejorar las pensiones actuales de los pensionados es con el sistema de reparto. "Se podría pasar a un sistema mixto, con una mitad de sistema de reparto y otra con ahorro individual, eso no es inconstitucional", argumentan expertos. Una alternativa es evolucionar a un sistema con múltiples pilares como en Europa, donde además de dar una pensión garantizada, se opera con el reparto y la solidaridad, y como complemento, el sistema de capitalización. Hoy en día, es perfectamente sostenible y viable un sistema de reparto que considere el aporte de trabajador, empleador y Estado para mantener un sistema que tenga como objetivo entregar una prestación definida y garantizada calculada en base a los años de trabajo entregados.

El Poder de los Fondos de Pensiones en la Economía Chilena

El fondo de los trabajadores hoy representa un valor equivalente a un 75% del PIB chileno, en consecuencia, es un fondo muy importante en la calificación de riesgo del país. Esto resalta la magnitud de los recursos gestionados por las AFP y su relevancia para la estabilidad económica nacional.