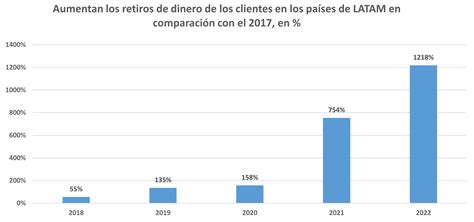

El debate sobre el futuro y la propiedad de los fondos de pensiones ha cobrado relevancia en varios países de América Latina. Recientemente, cientos de manifestantes protestaron en Lima, Perú, contra una nueva ley de pensiones que limita el acceso a los fondos de jubilación de las AFP. La policía impidió su llegada al Congreso con gas lacrimógeno y hubo detenidos por lanzar objetos a agentes. Esta norma extiende la edad de jubilación anticipada a los 55 años y prohíbe el retiro parcial del fondo. Se estima que 2,3 millones de afiliados se quedaron sin fondos tras siete retiros por pandemia, cifra que podría subir a 8,6 millones, y que los menores de 40 años no podrán acceder al 95,5% de su fondo al jubilarse.

La Iniciativa del Gobierno Chileno para la Inexpropiabilidad de Fondos

En el contexto chileno, el gobierno ingresó al Congreso una reforma constitucional que establece explícitamente que los fondos de pensiones que están en las cuentas individuales son de propiedad de los afiliados y que no se pueden expropiar por ley, tal como lo comprometió el ministro secretario general de Gobierno, Giorgio Jackson.

Detalles de la Reforma Constitucional Propuesta

La iniciativa indica que las prestaciones de seguridad social se financiarán con aportes fiscales y cotizaciones obligatorias en la forma en que establezca la ley. Asimismo, los fondos que se acumulen producto de las cotizaciones obligatorias solo podrán destinarse a fines previsionales. Dentro de la categoría “fines previsionales” también se contempla la administración de los fondos y el pago de pensiones alimenticias. En concreto, la reforma constitucional del Ejecutivo agrega dos párrafos nuevos al artículo 19 Número 18 de la Constitución Política de la República.

El primer párrafo establece que “las prestaciones de seguridad social se financiarán con aportes fiscales y cotizaciones obligatorias, en la forma y condiciones que establezca la ley. Los fondos originados en las cotizaciones obligatorias deberán destinarse única y exclusivamente a fines previsionales. Para estos efectos, también se entenderán dentro de los fines previsionales la administración de los fondos y el pago de pensiones alimenticias, en la forma que determine la ley”.

Además, agrega que “sin perjuicio de los componentes propios de la seguridad social que integren el sistema, se garantizará siempre la propiedad del afiliado (a) respecto de los ahorros provenientes de la capitalización individual sin que la ley pueda expropiar dichos ahorros”.

Fundamentos y Justificación de la Reforma

En los antecedentes que enseña el proyecto, la reforma dice que desde hace años hay consenso en que hay que reformar el sistema de pensiones, pero hasta ahora solo ha habido reformas fallidas. Así las cosas, “con ocasión de algunas de las alternativas de reforma que se han promovido en los últimos años, en el debate público se ha levantado una preocupación respecto del destino de los fondos previsionales de las y los trabajadores (as) que corresponden a sus cuentas de capitalización individual y la propiedad sobre ellos”.

Es por esto que en los fundamentos de la iniciativa, se detalla que esta reforma constitucional “busca hacerse cargo de la preocupación existente por los fondos ahorrados al día de hoy por las y los trabajadores (as) en sus cuentas de capitalización individual frente a una futura reforma de pensiones”. Añade que “establecer expresamente el derecho de propiedad sobre los fondos ahorrados en las cuentas de capitalización individual en la Constitución implica dotarlo de un nivel de protección adicional, excluyendo además la posibilidad de expropiarlos por ley. Esta restricción, de carácter absolutamente extraordinario en nuestro ordenamiento jurídico, se incorpora de manera explícita con el fin de otorgar completa certeza a las y los afiliados (as) sobre la inexpropiabilidad de sus ahorros previsionales”. También dice que “como consecuencia de esta garantía, la heredabilidad de estos fondos se seguirá rigiendo por las reglas antes descritas”.

Entrevista A César Abanto| Reforma del sistema de pensiones.

Previo al ingreso de la iniciativa del gobierno, la ministra Camila Vallejo indicó que ni el Ejecutivo, ni la Convención, ni los parlamentarios oficialistas buscan expropiar los fondos de los trabajadores. “Ni el gobierno, ni la Convención, ni los parlamentarios de las coaliciones de gobierno están buscando la expropiación de los fondos. Eso no está en nuestra agenda, no está en nuestras intenciones, no está en nuestra voluntad ni en nuestra imaginación. Y eso lo ha demostrado tanto la Convención como lo estamos demostrando con esta medida”, dijo la ministra Vallejo en La Moneda. La reforma constitucional del gobierno se da a conocer en detalle el mismo día en que la Cámara de Diputados someterá a votación los proyectos de retiro de fondos previsionales, uno que propone un quinto retiro en condiciones similares a los tres que se han aprobado previamente, y otro del gobierno que busca ser más acotado.

Retiro de Fondos Previsionales: Contexto y Modalidades

La legislación chilena establece que los fondos depositados en la cuenta de capitalización individual administrados por una AFP son de propiedad del trabajador y tienen por objetivo financiar una pensión de vejez, invalidez o sobrevivencia. Así es como funciona el sistema de pensiones chileno.

Preguntas Frecuentes sobre el Retiro de Fondos de AFP

Elegibilidad y Proceso de Solicitud

- ¿Quiénes pueden solicitar el retiro? Quienes poseen una cuenta de capitalización individual de afiliado voluntario y los beneficiarios de pensión de sobrevivencia bajo la modalidad de renta temporal o retiro programado.

- ¿Cuántos días tienen los afiliados para solicitar su retiro? Una vez que la administradora entrega el comprobante de solicitud de retiro al afiliado o beneficiario, desde esa fecha (incluida) comienza a regir el plazo para el pago de los fondos, que es de hasta 10 días hábiles. Si fue aprobada, tiene el resto de los días hasta el décimo día hábil para pagar el retiro de los fondos.

- ¿Si mi solicitud fue rechazada qué debo hacer? Cuando la solicitud de retiro de fondos es rechazada, la AFP debe explicar claramente al afiliado o beneficiario las razones de por qué se rechazó su presentación. De esta manera, la persona corregirá los errores o datos entregados, pero deberá ingresar una nueva solicitud.

- ¿Existe la posibilidad de retractarse? Sí, el afiliado o beneficiario debe comunicarlo a su AFP antes de recibir el primer pago.

- ¿Dónde se puede depositar el dinero? Se puede realizar una transferencia a la cuenta de ahorro voluntario (Cuenta 2) en la AFP donde se está efectuando el retiro (si no se tiene, se creará una automáticamente en la administradora). También es posible el depósito en una cuenta bancaria de la cual el afiliado sea el titular (corriente, vista o de ahorro) o en cuentas de instituciones financieras como cooperativas de ahorro y crédito, informando el N° de cuenta, tipo de cuenta y nombre de la entidad. Otra opción es el depósito en una cuenta de provisión de fondos en cajas de compensación.

Cálculo y Límites del Retiro

- ¿Cómo se calculará el 10% del retiro? Al momento de la solicitud de retiro, la AFP deberá calcular el monto correspondiente al 10% del saldo y expresarlo en cuotas.

- ¿El valor cuota puede variar? Sí, el valor cuota experimentará las variaciones propias del mercado.

- ¿Cuál es el monto máximo y mínimo de retiro? El monto máximo de retiro tiene un tope de 150 UF (unos $4.300.000) y un mínimo de 35 UF (unos $1.000.000).

Consideraciones Adicionales

- ¿El retiro de fondos está afecto a algún tipo de comisión o descuento? No, el retiro de los fondos no está afecto a ningún tipo de comisión o descuento.

- ¿Excluye de otros beneficios previsionales? No, la posibilidad de retirar los fondos de pensiones es un derecho excepcional establecido por la reforma constitucional y no excluye de otros beneficios previsionales, como los del Sistema de Pensiones Solidarias (SPS), la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS).

- ¿Los fondos retirados son inembargables? Sí, la reforma constitucional establece que los fondos retirados se considerarán inembargables para todo efecto legal.

- ¿Afecta el número de períodos cotizados? No, el retiro de los fondos de pensiones no afectará el número de períodos cotizados para el cálculo de pensión bajo la legislación chilena.

- ¿Pueden retirar fondos los pensionados de Capredena y Dipreca? Sí.

- ¿Los pensionados por renta vitalicia pueden retirar fondos? No. Quienes están pensionados por renta vitalicia no podrán hacer retiro.

- ¿Qué pasa si recibo renta vitalicia, pero tengo saldo en la AFP como pensión adicional en la modalidad retiro programado? Sí, en ese caso se puede retirar.

- ¿Los pensionados en retiro programado pueden retirar fondos? Sí, el valor de su pensión a través de la modalidad de retiro programado depende, entre otras variables, de los fondos acumulados en su cuenta individual de cotizaciones obligatorias y de la tasa para el recalculo de la pensión.

- ¿Qué ocurre si tengo una pensión ajustada a la pensión básica solidaria (PBS) o a la mínima garantizada? No se aplicará deducción. Si el saldo se agota antes por efecto del retiro de fondos, la Garantía Estatal se otorgará antes.

- ¿Puedo retirar fondos del bono por hijo? Sí.

- ¿Cuál será el efecto en el SIS para empleadores e independientes? ¿La tasa del SIS se vería afectada desde la próxima licitación? Sí.

- ¿Los pensionados en retiro programado que se encuentran en el extranjero acogidos a convenio de seguridad social, podrán retirar fondos? Sí. Los trabajadores y pensionados afiliados al actual sistema de pensiones y que registren fondos en su cuenta individual de cotizaciones obligatorias podrán solicitar el retiro de sus fondos.

- ¿Si solicito el retiro de fondos y mi solicitud de desafiliación es aprobada, el saldo total de mi cuenta individual de cotizaciones obligatorias que se transferirá al IPS podría disminuir? Sí.

Aspectos Técnicos y Operacionales del Retiro de Fondos

Disposición y Pago de Fondos

- El monto máximo de un retiro que la Administradora podrá poner a disposición de los afiliados al momento del pago de una solicitud de retiro de fondos desde cuentas voluntarias, corresponderá al saldo en pesos equivalente a las cuotas que se encuentren acreditadas en las respectivas cuentas personales a la fecha de suscripción de la referida solicitud de retiro de fondos, con los descuentos que correspondan.

- Si un cheque de los Fondos de Pensiones girado para el pago de un retiro no es cobrado y caduca, se restituirá su valor nominal a la cuenta personal respectiva, con abono al subsaldo correspondiente cuando ello proceda, dentro de los 10 días siguientes al de su caducidad con la aplicación del valor cuota de cierre del día hábil anteprecedente al de la restitución.

- En aquellos casos en que debido a la información proporcionada por el afiliado o trabajador no sea posible materializar el depósito bancario o la transferencia, la Administradora deberá efectuar las gestiones necesarias para obtener la información que le permita dejar disponible los recursos del retiro. Dichas gestiones deberán efectuarse dentro de los 10 días hábiles siguientes de la fecha que disponía la AFP para dejar disponible los recursos de la solicitud de retiro, a través de los medios que estime conveniente, de preferencia mediante medios electrónicos, debiendo dejar respaldo de tales gestiones.

Retractación y Anulación de Solicitudes

- La Administradora deberá acoger favorablemente el requerimiento de retracto o anulación de una solicitud de retiro de fondos desde cuentas personales, cualquiera sea el canal de atención de la AFP por el cual se haya recibido la solicitud, si es que el afiliado o trabajador lo presenta solo el mismo día calendario de efectuada la mencionada solicitud de retiro de fondos, por cualquier medio que la AFP ponga a disposición para efectuar esta operación. La Administradora que reciba un requerimiento de anulación o retractación de una solicitud de retiro de fondos en una fecha posterior, deberá rechazarlo. El requerimiento de retracto o anulación solicitado dentro del plazo antes definido para ello deberá ser materializado a más tardar el día hábil siguiente de la fecha del referido requerimiento.

- Respecto de aquellas solicitudes de retiros efectuadas por canales de atención remotos un día sábado, domingo o festivo, deberán considerarse como suscritas con fecha del día hábil siguiente, conforme a lo establecido en el número 20 del Capítulo IV.

Especificaciones para Retiros de Cuentas Voluntarias

- En el caso que el afiliado o titular solicite un retiro en pesos, la Administradora en la solicitud deberá incorporar un mensaje que indique que el monto solicitado puede variar debido a disminuciones del valor de la cuota que corresponda aplicar en estas operaciones.

- En los casos en que el afiliado o trabajador hubiese distribuido el saldo de su cuenta personal hasta en dos Fondos de Pensiones, podrá optar por retirar recursos de cada uno de ellos o de ambos a la vez, debiendo para tal efecto suscribir la respectiva solicitud. El afiliado o titular podrá efectuar un máximo de 24 retiros en un año calendario desde la cuenta de ahorro voluntario mantenida en cada Administradora.

- En el caso de retiros de las cuentas de ahorro voluntario, cuentas de capitalización individual de cotizaciones voluntarias y cuentas individuales de ahorro previsional voluntario colectivo, en la solicitud el trabajador deberá indicar el régimen tributario desde el cual desea efectuar el retiro. Para estos efectos, la solicitud deberá permitir la selección de cada uno de los regímenes tributarios vigentes. El afiliado o titular podrá optar por señalar en la solicitud que retirará del saldo de más de un régimen tributario.

- Antes de pagar un retiro de ahorro voluntario, la Administradora deberá cerciorarse que el afiliado o trabajador no haya efectuado el número de retiros de la cuenta de ahorro voluntario en el año calendario que, sumado al retiro pendiente de pago, supere la cantidad máxima establecida.

Cálculo de Retiros y Aplicación de Impuestos/Comisiones

- Retiros de cuentas de ahorro voluntario: Al monto en pesos solicitado se deberá restar el valor en pesos correspondiente a la comisión por administración y a la retención del impuesto, cuando corresponda.

- Retiros de la cuenta de capitalización individual de cotizaciones voluntarias: Al monto en pesos solicitado deberá restársele el valor en pesos correspondiente a la comisión por administración y a la retención del impuesto cuando los recursos se encuentren afectos al régimen tributario de la letra b) del artículo 20 L del D.L. N° 3.500, de 1980. El valor así resultante se denominará valor neto del retiro. En el caso de recursos afectos al régimen de la letra a) del artículo 20 L del D.L.

- Retiros de la cuenta individual de depósitos de ahorro previsional voluntario colectivo: Al monto en pesos solicitado deberá restársele el valor en pesos correspondiente a la comisión por administración y a la retención del impuesto cuando los recursos se encuentren afectos al régimen tributario de la letra b) del artículo 20 L del D.L. N° 3.500, de 1980. El valor así resultante se denominará valor neto del retiro. En el caso de recursos afectos al régimen de la letra a) del artículo 20 L del D.L.

- Convertir a cuotas el valor neto del retiro, la comisión y la retención del impuesto, según corresponda, utilizando el valor de cierre de la cuota del día hábil anteprecedente a la fecha de disponibilidad del retiro. Los montos en cuotas así determinados constituirán cargos en las cuentas personales.

- Antes de efectuar el movimiento de cargo por el valor neto del retiro, la Administradora deberá rebajar el monto en pesos y cuotas correspondiente a la comisión por administración y a la retención de impuesto, cuando corresponda. Asimismo, por cada retiro que afecte las cotizaciones voluntarias o aportes de ahorro previsional voluntario colectivo que se encuentren acogidos al régimen tributario de la letra a) del artículo 20 L del D.L.

Autorización y Control

- Los retiros deben ser autorizados por funcionarios designados expresamente por el Gerente General para tal efecto. Cuando el pago sea directo desde el Tipo de Fondo respectivo al afiliado o trabajador, la autorización sólo podrá darse si previamente el egreso ha sido registrado en la correspondiente cuenta personal. Cualquier eventual devolución de recursos a la Administradora debe contar con la misma autorización y registro previo en la cuenta personal. La autorización debe constar por escrito en el comprobante contable con que se emita el cheque del respectivo Fondo de Pensiones, o en el comprobante de pago al afiliado o trabajador con fondos de la Administradora, según corresponda.

- Se prohíbe a las Administradoras pagar retiros que excedan el saldo disponible de las cuentas personales o los subsaldos respectivos.

Bloqueo y Desbloqueo de Cuentas

- Existiendo una orden de traspaso aceptada por la Administradora antigua sin que la respectiva cuenta personal haya sido traspasada, el afiliado quedará transitoriamente inhabilitado para hacer retiros desde su cuenta de capitalización individual de cotizaciones voluntarias, cuenta de ahorro voluntario y cuenta de ahorro de indemnización desde la fecha de aceptación de la orden de traspaso y hasta el día hábil siguiente al de la acreditación de sus saldos en las cuentas personales.

- El afiliado o trabajador que extravíe su cédula nacional de identidad o esta le sea hurtada o robada, debe dar aviso de ello por escrito a la Administradora en que se encuentre afiliado o mantenga una cuenta de ahorro voluntario, ahorro previsional voluntario individual o colectivo.

- Al recibir este aviso, la Administradora bloqueará las respectivas cuentas personales impidiendo todo retiro desde ellas hasta haber recibido del afiliado o trabajador una autorización escrita para liberarlas. Esta autorización debe darla concurriendo personalmente a una agencia o centro de servicio e identificándose a satisfacción de la Administradora.

- Si se efectúa un traspaso con las cuentas personales bloqueadas la nueva Administradora no podrá modificar la situación hasta recibir una autorización escrita del afiliado para liberarlas dada personalmente por él en una agencia o centro de servicio.

Retiro de Fondos de Indemnización

- El trabajador deberá retirar la totalidad de los fondos acumulados en la cuenta de ahorro de indemnización, incluida su rentabilidad, cuando acredite que ha puesto término a la relación laboral con el empleador que enteró los aportes.

- Aquellos trabajadores que presten servicios a más de un empleador, sólo podrán retirar los fondos acumulados con el empleador con el cual se dio término a la relación laboral; con los restantes, se procederá al giro una vez que se cumpla esta condición.

- Para acreditar el término de la relación laboral, el trabajador deberá presentar el finiquito del contrato de trabajo firmado por él y su empleador, ratificado ante la autoridad competente. Los trabajadores de casa particular deberán acreditar mediante una declaración jurada simple ante la AFP que no se encuentran en situaciones que impidan el retiro según la Ley N° 21.227.

Modalidades Legales Específicas de Retiro de Fondos

Aunque el sistema chileno busca la capitalización individual para la pensión, existen excepciones que permiten el retiro de fondos bajo ciertas condiciones.

Retiro para Profesionales Extranjeros (Ley 18.156)

Una de las pocas situaciones en que la ley permite a afiliados retirar todos sus recursos es la Ley 18.156, creada en 1982 con el objetivo de atraer expertos al país. Esta legislación sigue vigente hasta el día de hoy y ha ido al alza. En 2018 se duplicó la cantidad de técnicos y profesionales que retiraron sus recursos, pasando de 3.355 personas en 2017 a 6.917 en 2018, un incremento del 106% según cifras de la Superintendencia de Pensiones. Solo entre enero y mayo de este año hubo 2.736 retiros, un alza del 53% año contra año.

Este aumento se explica por la llegada de profesionales de compañías internacionales que trasladan personal a su operación en Chile, manteniendo la cobertura previsional en el país de origen, como comenta Roberto Fuentes, gerente de estudios de la Asociación de AFP. Además del mayor flujo migratorio, Rodrigo Gutiérrez, gerente general de Ciedess, agrega que ha influido el mayor conocimiento relativo y difusión de estos derechos en el último lustro. Para Hugo Cifuentes, presidente de la Comisión de Usuarios del Seguro de Cesantía, esta ley “es restrictiva y no sólo por tipo de trabajadores que pueden invocarla, sino que aplica solo a los extranjeros que prestan servicios en empresas. Por ejemplo, quedan excluidas universidades del Estado”.

Podrán solicitar la devolución de sus fondos previsionales los trabajadores extranjeros que registren cotizaciones en una AFP, siempre que cumplan los requisitos de estar cubiertos por un sistema previsional fuera de Chile y que en el contrato de trabajo en una empresa haya expresado esa afiliación. Este trámite no tiene costo para el afiliado, pero por ley estos retiros de fondos están afectos al pago de impuestos, los cuales son retenidos por la AFP y van al SII, donde, dependiendo del monto, es entre 4% y 35%.

Convenio de Seguridad Social Chile-Perú

El segundo modo en que se retiran los ahorros previsionales de las AFP es en el caso que sea aplicable el Convenio de Seguridad Social entre Chile y Perú, para el traspaso de sus fondos entre administradoras chilenas y peruanas.

Excedentes de Libre Disposición para Pensionados

Existe un tercer modo, exclusivo para pensionados, que permite extraer una parte de los fondos previsionales: los excedentes de libre disposición. Esto significa que un jubilado puede retirar una parte del dinero ahorrado en su AFP, si al momento de pensionarse logra sumar más dinero que la pensión de referencia, lo que se traduce en una pensión mayor o igual al 70% del promedio de sus remuneraciones imponibles de los últimos 10 años.

Este mayor ahorro que se puede retirar está sujeto a otros requisitos: tener al menos 10 años de afiliación al sistema previsional y tener una pensión mayor al 100% de la Pensión Máxima con Aporte Solidario ($325.646). Además, estará libre de impuestos el retiro de 200 UTM ($9.845.800) anuales, hasta completar un máximo de 1.200 UTM ($59.074.800), pero si supera ese monto anual o el tope máximo, se debe pagar el impuesto global complementario.

Advertencia sobre Métodos Ilegales de Retiro

Más allá de lo que permite la ley, también está proliferando un modo ilegal de sacar fondos. En concreto, hay personas que captan a afiliados extranjeros que tienen sus fondos en Chile para que puedan sacar sus recursos sin necesidad de ser traspasados a una AFP de otro país, simplemente entregándoles un cheque con el total de sus fondos.