Introducción al Panorama Financiero

Las Administradoras de Fondos de Pensiones (AFP) son entidades clave en el sistema previsional, cobrando a los afiliados una comisión por la gestión y administración de la cuenta de capitalización individual obligatoria. Esta comisión es un porcentaje variable según la AFP y está destinada a cubrir los costos de administración.

El volumen de ganancias de las AFP se puede entender observando la rentabilidad sobre el patrimonio que han obtenido, la cual es la utilidad de la empresa en relación con su tamaño. En los últimos 20 años, la rentabilidad sobre el patrimonio de las AFP alcanza un promedio anual de 25,7%, una cifra considerablemente elevada para cualquier tipo de negocio. Sin embargo, este modelo ha sido objeto de cuestionamientos constantes.

Análisis del Desempeño Reciente de las AFP

Resultados del Primer Trimestre de 2026: Una Contracción en Ganancias

En el primer trimestre de 2026, las AFP consiguieron ganancias por $137.125 millones (US$148 millones), lo que representa una baja del 3,77% en comparación con el mismo periodo de 2025, cuando sus utilidades fueron de $142.491 millones (US$154 millones).

Este menor resultado se produjo pese a que los ingresos por comisiones de la industria marcaron un aumento del 4% interanual, totalizando $314.807 millones (US$339 millones) en los primeros tres meses del año. La disminución en las ganancias se explicó fundamentalmente por el peor desempeño que anotaron los fondos de pensiones en ese lapso. Esto se debe a la rentabilidad del encaje que deben mantener dichas compañías, dado que en el primer trimestre de 2026 la rentabilidad de los multifondos fue inferior que en igual lapso de 2025.

Así, la rentabilidad del encaje en enero-marzo de 2026 implicó ganancias por $8.436 millones (US$9 millones), casi un 74% inferior a la rentabilidad por $32.195 millones (US$35 millones) obtenida en el primer trimestre de 2025. Con ello, el monto administrado del encaje se empinó un 16% al comparar marzo de 2026 con igual mes de 2025, alcanzando $2.166.366 millones (US$2.335 millones) al término del trimestre.

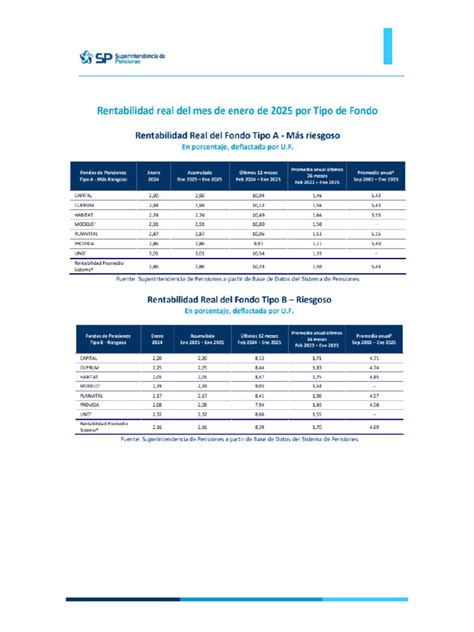

En promedio, según cifras de la Superintendencia de Pensiones, en el primer trimestre de 2026 el sistema de AFP obtuvo una rentabilidad real de 0,07% en el fondo tipo A (el más riesgoso); 0% en el B; -0,04% en el C; 0,26% en el D, y 0,66% en el E (el más conservador). En contraste, en el primer trimestre de 2025 los resultados fueron mixtos: el fondo A rentó -1,43%, el B -0,69%, el C 1,05%, el D 1,88%, y el E 2,03%.

Rendimiento Anual 2025: Un Año de Crecimiento

Al cierre de 2025, las AFP consiguieron ganancias por $691.498 millones (US$762 millones), lo que constituyó un incremento del 22% en comparación con 2024, cuando registraron utilidades por $566.869 millones (US$625 millones).

Además de los mayores ingresos por comisiones, este aumento se explicó principalmente por el mejor desempeño que registraron los fondos de pensiones en ese lapso, es decir, la rentabilidad del encaje. En 2025, la rentabilidad de los multifondos fue mejor que en 2024. Los ingresos de las siete AFP del sistema previsional subieron 6,2% interanual, hasta totalizar $1.205.809 millones (US$1.329 millones). La rentabilidad del encaje en enero-diciembre de 2025 implicó ganancias por $291.520 millones (US$321 millones), más del doble que la rentabilidad por $142.628 millones (US$157 millones) que anotaron en 2024, representando un crecimiento del 104%. El monto administrado del encaje se empinó un 18% al comparar 2024 con 2025, alcanzando $2.149.392 millones (US$2.369 millones) al cierre del año.

2025 fue un año extraordinario para los mercados accionarios globales y locales. El Ipsa chileno reportó su mejor año en más de tres décadas, con un salto del 56,81%, su mejor desempeño anual desde 1993. Bajo este escenario, las AFP obtuvieron positivos resultados en los fondos de pensiones, rentando a tasas de dos dígitos en casi todos los multifondos, lo que significó su mejor desempeño en seis años. En promedio, el sistema de AFP obtuvo una rentabilidad real de 14,89% en el fondo tipo A; 13,14% en el B; 12,18% en el C; 10,47% en el D, y 8,06% en el E. En 2024, el multifondo A de las AFP rentó 9,1%, el B 7,44%, el C 3,35%, el D 0,1% y el E 0,31%.

Variaciones en 2024: Aumento de Utilidades Impulsado por Encaje y Comisiones

En el año 2024, las AFP experimentaron un incremento en sus utilidades, impulsado principalmente por el retorno del encaje y el crecimiento de las comisiones. Según los estados financieros reportados a la Comisión para el Mercado Financiero (CMF), las ganancias de las siete gestoras que componen el sistema alcanzaron los US$568,8 millones, lo que representa un aumento del 4,45% respecto a 2023. Los ingresos también mostraron una tendencia al alza, con un crecimiento del 5,73%, totalizando US$1.139,5 millones. En particular, los resultados del encaje experimentaron un notable aumento del 20,31%, alcanzando los US$143,1 millones.

El análisis razonado de las AFP sugiere que el incremento en las utilidades se debió principalmente a un mejor desempeño de la rentabilidad del encaje, lo que generó un aumento de $7.200 millones en sus resultados, reflejando el buen desempeño de los fondos de pensiones.

Desglose por Administradora: Factores Detrás de las Variaciones

A nivel individual, las siete AFP de la industria reportaron resultados mixtos tanto en el primer trimestre de 2026 como en el cierre anual de 2025 y 2024.

AFP Capital: Impacto del Aumento de Gastos

En el primer trimestre de 2026, AFP Capital anotó la mayor baja en utilidades, con un resultado 18% inferior al mismo periodo del año anterior, totalizando $23.141 millones (US$25 millones). En su análisis razonado, la AFP explicó que esta disminución se debe a diversos factores:

- Una menor rentabilidad en la inversión del encaje en $4.997 millones, producto de menores retornos de los fondos de pensiones.

- Un aumento en gastos del personal en $2.654 millones.

- Aumentos en los gastos de administración en $687 millones.

Estos factores fueron parcialmente compensados por una disminución en los impuestos por $1.402 millones y mayores ingresos por comisiones, los cuales ascendieron a $2.408 millones.

Para el año 2024, AFP Capital también anotó un descenso en sus beneficios, lo que atribuyó en su análisis razonado a incrementos en gastos de personal por $6.786 millones, así como menores ganancias procedentes de inversiones por $2.515 millones debido a una disminución en recursos disponibles para inversión en fondos mutuos.

AFP Provida: Gestión de Gastos y Rentabilidad

A pesar de un contexto general de reducción de ganancias en el primer trimestre de 2026, Provida registró un incremento del 9% en sus ganancias, alcanzando $29.691 millones (US$32 millones) a marzo. Este aumento se consiguió a pesar de ser la única AFP que registró una baja en sus ingresos por comisiones, equivalente a una caída del 1,35%, sumando $68.633 millones (US$74 millones) en este ítem.

La AFP, de propiedad de Metlife, señaló en su análisis razonado que "la variación se explica principalmente por la inferior pérdida por deterioro neto efectuada en el periodo ($8.871 millones), lo que es compensado por la menor utilidad en rentabilidad del encaje ($3.818 millones neto de impuestos), los inferiores ingresos ordinarios ($937 millones), los mayores otros gastos varios de operación ($679 millones), por los superiores gastos en depreciación y amortización ($399 millones) y los inferiores resultados netos distintos de la operación ($262 millones)".

Provida registró un gasto de personal inferior en $2.313 millones, totalizando $15.027 millones al cierre de marzo. "La disminución se explica principalmente por las inferiores bonificaciones y asignaciones al personal administrativo por $1.348 millones (23,5%) y por los menores costos en sueldos y comisiones pagadas del personal de ventas por $960 millones (15%) como resultado de la menor dotación de personal administrativo y de ventas", detalló la AFP.

AFP Uno: Crecimiento por Nuevos Afiliados

AFP Uno fue la administradora que más aumentó sus utilidades en el primer trimestre de 2026, con un alza del 27,6%, sumando $4.393 millones (US$5 millones). Esto se debe a que es la AFP que tiene la licitación de nuevos afiliados, lo que significa que todos los nuevos entrantes al sistema llegan a Uno, generando un incremento de sus ingresos del 24% en el primer trimestre, sumando $10.607 millones (US$11 millones).

En el cierre de 2025, AFP Uno fue la que más aumentó sus utilidades, anotando un resultado de $16.637 millones (US$18 millones), lo que representa un alza de casi 80% en comparación al año anterior. Esto fue producto de un incremento del 42,5% en sus ingresos de 2025, totalizando $35.886 millones (casi US$40 millones). Además, reportó un alza del 179% en la rentabilidad del encaje, sumando $4.789 millones (US$5 millones).

Otras AFP: Resultados Diversos en 2025 y 2026

Otras AFP también mostraron variaciones en sus resultados:

- En el primer trimestre de 2026, Planvital experimentó una caída del 8,64%, acumulando ganancias por $13.861 millones (US$15 millones). Cuprum tuvo un retroceso del 6%, hasta sumar $20.138 millones (US$22 millones). Habitat registró una baja del 4% en sus ganancias, totalizando $32.011 millones (US$35 millones).

- En 2025, la segunda AFP con mayor avance en utilidades fue Cuprum, con ganancias de $104.714 millones (US$115 millones), un alza del 32,5% interanual. Le siguieron Planvital, con un aumento del 28% en su resultado, sumando $68.219 millones (US$75 millones), y Modelo, con un aumento del 14,7%, alcanzando los US$53,3 millones en 2024.

La Reforma Previsional y las Nuevas Cotizaciones del Empleador

La discusión en torno a la reforma de pensiones ha sido un punto central del debate político. Esta reforma introducirá importantes cambios en el esquema de cotizaciones, especialmente en el aporte del empleador.

Estructura de la Nueva Cotización del 8,5%

El aporte del empleador será un 8,5% del sueldo imponible del trabajador, y este porcentaje se incrementará gradualmente hasta completarse entre 9 y 11 años desde la promulgación de la Reforma.

A partir de las remuneraciones de agosto de 2025, los empleadores deberán aportar un 1% de la remuneración imponible de cada trabajador. La distribución de lo que se cotiza al finalizar este proceso de implementación gradual será la siguiente:

- Un 4,5% (o el porcentaje según la gradualidad) destinado directamente a la cuenta individual del trabajador en la AFP.

- Un 1,5% (o el porcentaje según la gradualidad) para la Cotización con Rentabilidad Protegida (CRP), que se constituirá en un bono de seguridad previsional para el ahorro individual del trabajador. Este aporte será devuelto con reajustes e intereses al pensionarse. Al mismo tiempo, servirá para pagar el Beneficio por Años Cotizados a las actuales personas pensionadas y a las afiliadas y afiliados que se pensionen durante los próximos 30 años.

- Un 2,5% (o el porcentaje según la gradualidad) que financiará el Fondo Autónomo de Protección Previsional (FAPP).

Las empleadoras y empleadores tendrán que aportar un 7% adicional al 1,5% actual, sumando un 8,5% de la remuneración imponible de sus trabajadoras y trabajadores afiliados al Sistema de Pensiones. A contar de agosto de 2045, los empleadores deberán disminuir los pagos a la Cotización con Rentabilidad Protegida (CRP), hasta desaparecer en 2054, para destinarlos a la cuenta individual de cada trabajadora o trabajador.

Es importante destacar que los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.

La empleadora o el empleador deben pagar las cotizaciones del Seguro Social hasta el día 10 del mes siguiente al que pagó la remuneración. Si el pago se realiza por Internet, el plazo se amplía hasta el día 13 del mes, incluso si es sábado, domingo o festivo. Si el empleador no declara las cotizaciones dentro del plazo, tendrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral. Cumplido este plazo y agotadas las gestiones aclaratorias, se presumirá que las cotizaciones están declaradas y no pagadas para todos los efectos de la cobranza prejudicial y judicial.

Webinar | Nueva Cotización del Empleador | #ReformaDePensiones

Implicaciones de las Comisiones y Costos de Administración

Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Gasto Publicitario y Estrategias Digitales

Un reporte del medio Fact Checking, basado en estados financieros hasta septiembre de 2024, reveló que las redes sociales se han convertido en el medio predilecto por las administradoras para publicitarse. Donde ha aumentado significativamente el gasto publicitario es en los medios online, donde se ha desembolsado un monto de $1.332 millones en nueve meses, frente a los $959 millones de todo 2023.

Debate sobre la Rentabilidad y el Beneficio para los Afiliados

El sistema de AFP en Chile ha sido objeto de constantes cuestionamientos. A pesar de los elevados incrementos en las utilidades de estas entidades, los afiliados siguen siendo los grandes perdedores en términos de rentabilidad neta. Esto se debe a que las comisiones asociadas a la gestión de los fondos afectan directamente el rendimiento de los ahorros de los trabajadores.

La falta de una competencia real en el mercado, sumada a la concentración del sistema en unas pocas AFP, contribuye a la perpetuación de un modelo que muestra ganancias considerables para las gestoras, pero no un beneficio proporcional para los cotizantes.

Las personas se están jubilando con pensiones autofinanciadas menores al salario mínimo. La mitad de las mujeres trabajadoras que se pensionaron en agosto de 2023 y que cotizaron entre 35 y 40 años, autofinanciaron una pensión de vejez por un monto menor a $251.107. Para el caso de los hombres, el monto fue de $316.503.

tags: #afp #aumentaron #sus #gastos