El sistema de pensiones se fundamenta en la relación jurídica entre un trabajador y el modelo de previsión, proceso conocido como afiliación. Esta relación es obligatoria y se mantiene durante toda la vida laboral activa de la persona, independientemente de si se encuentra trabajando o no, hasta el momento en que se pensiona.

Antiguamente, el Sistema de Reparto era administrado a través de las cajas previsionales, las que establecieron de forma autónoma condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos. Sin embargo, en el año 1980 se instauró el actual Sistema de AFP o "Sistema de capitalización individual" (Ley 3.500), manteniendo a algunos afiliados en el antiguo sistema.

Categorías de Afiliados según su Condición

Dentro del marco normativo y operativo de las Cajas de Compensación de Asignación Familiar (C.C.A.F.) y el sistema previsional, se distinguen diversas categorías de afiliados, a menudo clasificadas técnicamente por numerales o letras de instrucción:

- Trabajador Dependiente Afiliado: Es aquel que reviste la calidad de trabajador dependiente de una entidad empleadora afiliada a una C.C.A.F. Para estos trabajadores, los empleadores están obligados a retener los montos de las cotizaciones, declararlas y pagarlas mensualmente.

- Pensionado Afiliado: Es aquel que se ha afiliado en forma individual a una C.C.A.F. tras su retiro. Incluye también a los pensionados exonerados políticos (Ley N°19.234) y pensionados de reparación (Ley N°19.123).

- Afiliado con Calidad Múltiple: Es aquel que reviste tanto la calidad de trabajador dependiente afiliado, como la de trabajador independiente afiliado y la de pensionado afiliado de forma simultánea.

- Trabajador Independiente: Corresponde al trabajador a honorarios que percibe rentas por actividades independientes o boletas de honorarios. Desde 2019, deben incorporarse obligatoriamente a los regímenes de protección social.

- Afiliado Voluntario: Persona que, sin estar obligada a cotizar, decide abrir una cuenta de capitalización individual para generar ahorros previsionales.

Los trabajadores y pensionados afiliados también podrán solicitar créditos sociales en su calidad de microempresarios o para financiar estudios de educación superior para sí mismos, sus cónyuges o hijos.

Conoce todo lo que saber antes de afiliarte a una AFP

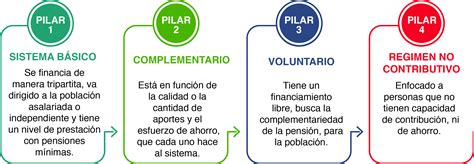

Estructura del Sistema: Los Tres Pilares

El Sistema de Pensiones está integrado por tres pilares que funcionan en forma coordinada e interrelacionada:

1. Pilar de Ahorro Contributivo u Obligatorio

Basado en la capitalización individual, donde cada trabajador afiliado efectúa mensualmente un aporte previsional del 10% de su sueldo. Estos recursos son acumulados en una cuenta personal que aumenta según los aportes y la rentabilidad obtenida por la inversión de los fondos. La administración la realizan las AFP, las cuales cobran una comisión por este servicio.

2. Pilar Voluntario

Permite al trabajador realizar aportes adicionales al obligatorio para aumentar su ahorro y mejorar su futura pensión. Cuenta con mecanismos como el Ahorro Previsional Voluntario (APV), la Cuenta de Ahorro Voluntario (Cuenta 2) y los depósitos convenidos, los cuales ofrecen diversos beneficios tributarios.

3. Pilar Solidario

Creado mediante la Ley 20.255, está pensado para evitar la pobreza en la vejez mediante financiamiento estatal. Ayuda a quienes se encuentran en el 60% más vulnerable de la población y no pueden autofinanciar una pensión mínima. A partir de la reforma de la Ley N° 21.735, se introdujeron mejoras en la Pensión Garantizada Universal (PGU) y una nueva cotización de cargo del empleador que llegará gradualmente al 7%.

Tipos de Pensiones y Beneficios

El sistema otorga protección ante la vejez, la invalidez y el fallecimiento a través de las siguientes modalidades:

| Tipo de Pensión | Descripción y Requisitos |

|---|---|

| Pensión de Vejez | Se obtiene al cumplir la edad legal: 60 años para mujeres y 65 años para hombres. El monto depende de los fondos acumulados. |

| Pensión de Vejez Anticipada | Permitida si el afiliado logra financiar una pensión igual o superior al 70% del promedio de sus rentas de los últimos 10 años. |

| Pensión de Invalidez | Para afiliados entre 18 y 65 años con pérdida de al menos el 50% de su capacidad física o mental, certificada médicamente. |

| Pensión de Sobrevivencia | Beneficio para el grupo familiar (cónyuge, hijos, padres) tras el fallecimiento del afiliado. |

Existen además beneficios adicionales como el Bono por cada hijo nacido vivo, que reconoce la maternidad y compensa la disminución de ahorros por crianza, y el Subsidio a los Trabajadores Jóvenes (18-35 años) para incentivar la formalidad laboral temprana.

Administración y Gestión de los Fondos

Las AFP son sociedades anónimas encargadas de gestionar los aportes. Deben constituirse con un capital mínimo de 5.000 Unidades de Fomento (UF) y están obligadas a obtener una rentabilidad mínima. Es importante destacar que el Fondo de Pensiones es un patrimonio separado e independiente del capital de la Administradora.

Al momento de pensionarse, el afiliado puede elegir entre diversas modalidades:

- Retiro Programado: El afiliado mantiene sus fondos en la AFP y efectúa retiros mensuales.

- Renta Vitalicia Inmediata: Se traspasa el total de los fondos a una Compañía de Seguros.

- Renta Temporal con Renta Vitalicia Diferida: Una combinación de ambas modalidades.

Para facilitar la toma de decisiones, la Superintendencia de Pensiones dispone de un simulador de pensiones y el sistema SCOMP, que permite comparar ofertas de montos de pensión entre AFPs y compañías de seguros.