En el complejo sistema de pensiones, comprender cada componente es crucial para asegurar un futuro financiero estable. Entre estos, el concepto de "adicional seguro AFP" es fundamental, ya que se refiere a los aportes y mecanismos que complementan la pensión principal, así como las cotizaciones que financian el Seguro de Invalidez y Sobrevivencia (SIS) y otras disposiciones de la reforma previsional.

¿Qué es la Cotización Adicional o Comisión por Depósito de Cotizaciones?

La cotización obligatoria en el sistema de AFP corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). Además de este 10%, existe una cotización adicional o comisión por depósito de cotizaciones. Esta comisión es destinada al financiamiento de la AFP e incluye el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

El Aporte del Empleador y el Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) es una protección fundamental dentro del sistema previsional. El 0,1% del Ahorro Obligatorio es financiado por el empleador, mientras que el 10% restante es descontado de la remuneración del trabajador. Mensualmente, además del 10% de la remuneración bruta, existe una cotización adicional que considera la Comisión de Administración y el Seguro de Invalidez y Sobrevivencia, este último pagado por el empleador. Todos los trabajadores dependientes están obligados a realizar este ahorro con el fin de acumular los fondos previsionales necesarios para asegurar una pensión a futuro. Este ahorro varía por los aportes mensuales y por la rentabilidad que tenga el fondo de inversión en que se encuentra su ahorro.

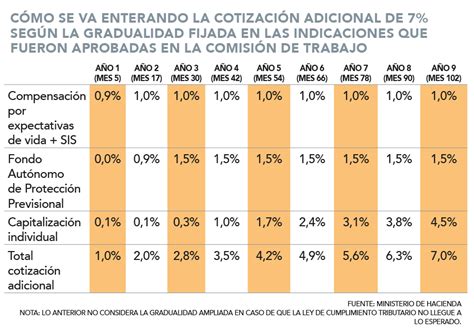

La Nueva Cotización de Cargo del Empleador (Ley N° 21.735)

La Ley N° 21.735 de Reforma Previsional ha introducido una nueva cotización de cargo del empleador. Esta cotización comienza con una tasa inicial del 1% y aumentará cada año, por un período de nueve años, hasta llegar al 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Implementación Gradual y Distribución de Fondos

A partir de las remuneraciones de agosto de 2025, los empleadores y empleadoras deben aportar un 1% de la remuneración imponible de cada trabajador o trabajadora. Uno de los ejes de la reforma previsional es la implementación gradual de la cotización patronal, que partirá con un 1% en agosto de 2025 e irá en aumento hasta llegar al 8,5% como tasa final, en un plazo que podría extenderse a 11 años. El aporte del empleador será un 8,5% del sueldo imponible del trabajador e incrementará gradualmente hasta completarse entre 9 y 11 años desde la promulgación de la Reforma.

Una vez finalizado este proceso de implementación gradual, la cotización se distribuirá de la siguiente manera:

- 4,5% destinado directamente a la cuenta individual del trabajador en la AFP.

- 1,5% destinado a la Cotización con Rentabilidad Protegida (CRP), que financiará el Beneficio por Años Cotizados para los actuales pensionados y aquellos próximos a pensionarse. Este aporte será devuelto con reajustes e intereses al pensionarse. Al mismo tiempo, servirá para pagar el Beneficio por Años Cotizados a las actuales personas pensionadas y a las afiliadas y afiliados que se pensionen durante los próximos 30 años.

- 2,5% que financia el Fondo Autónomo de Protección Previsional (FAPP).

A contar de agosto de 2045, los empleadores deberán disminuir los pagos a la Cotización con Rentabilidad Protegida (CRP), hasta desaparecer en 2054, para destinarlos a la cuenta individual de cada trabajadora o trabajador.

Exclusiones de la Nueva Cotización

Es importante destacar que las y los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.

Tope Imponible y Periodos de Pago

El tope imponible es el monto máximo que se considera para calcular el pago de las cotizaciones. Este límite se calcula siempre con el 10% de la renta imponible. La remuneración imponible tiene un tope que es informado cada año por la Superintendencia de Pensiones, siendo 111,4 UF para el año 2015. Por Ley, el período máximo de cotización tiene un tope de 11 años por cada relación laboral.

Plazos y Cobranza de Cotizaciones

La empleadora o el empleador deben pagar las cotizaciones del Seguro Social hasta el día 10 del mes siguiente al que pagó la remuneración. Si el pago se realiza por Internet, el plazo se amplía hasta el día 13 del mes, incluso si es sábado, domingo o festivo.

En caso de incumplimiento, si el empleador no declara las cotizaciones dentro del plazo, tendrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral. Cumplido este plazo y agotadas las gestiones aclaratorias, se presumirá que las cotizaciones están declaradas y no pagadas para todos los efectos de la cobranza prejudicial y judicial.

Si el empleador declaró las cotizaciones, la Administradora realizará la cobranza correspondiente.

La Pensión Adicional: Complemento a la Pensión Actual

Además de las cotizaciones obligatorias, existe el concepto de pensión secundaria con saldos adicionales para complementar la pensión actual. La pensión adicional puede incluir fondos acumulados en cuentas de Ahorro Previsional Voluntario (APV), Bonos de Reconocimiento o tras la liberación de saldos retenidos en afiliados declarados inválidos parciales definitivos que no se tuvieron en cuenta en el momento de la pensión.

Requisitos para Acceder a una Pensión Adicional

Para optar a esta pensión adicional, es necesario cumplir con los siguientes requisitos:

- Estar pensionado por Vejez Edad, Vejez Anticipada, Invalidez o Renta Vitalicia.

- Tener fondos que no se tomaron en cuenta en la pensión original debido a razones tributarias, ingreso de nuevos saldos, liberación de saldos retenidos en afiliados declarados inválidos parciales definitivos u otras circunstancias.

Etapas del Trámite de Pensión Adicional

El proceso para solicitar una pensión adicional generalmente implica los siguientes pasos:

- Completar un formulario específico.

- Ser contactado por un ejecutivo para validar la identidad e ingresar la solicitud en los sistemas.

El pago de esta pensión, dependiendo si se tiene derecho a Excedente de Libre Disposición, será pagado bajo esta modalidad, pagos mensuales en modalidad de Retiro Programado o transferido a alguna Compañía de Seguro en caso de Rentas Vitalicias.

Tutorial Paso a Paso - Solicitud Pensión de Invalidez

Lagunas Previsionales y su Impacto

Las lagunas previsionales son períodos en los cuales no se realizan las cotizaciones obligatorias. Los aportes no efectuados, ya sea debido a períodos de desempleo o empleo informal, no pueden ser recuperados más adelante. Esto puede reducir significativamente el monto de la futura pensión. La pensión se forma a partir de los ahorros obligatorios y la rentabilidad alcanzada a través de las gestiones de la AFP.

Reclamos por Cotizaciones Descoordinadas

Existe la posibilidad de interponer un reclamo por cotizaciones pagadas descoordinadamente en otra Administradora. Es decir, la AFP a la cual se encuentra afiliado solicita en forma interna las cotizaciones a la otra Administradora.

La Comisión de la AFP

La Comisión de la AFP es un porcentaje variable según la AFP en la que se encuentre el afiliado y cubre los costos de administración. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).