Cuando comenzamos a trabajar de manera formal, muchas veces sin darnos cuenta (porque en general, la afiliación al Sistema de Pensiones es un trámite que realiza el empleador), comenzamos a ahorrar para nuestra pensión. Uno de los objetivos de las Administradoras de Fondos de Pensiones (AFP) es administrar los ahorros para la pensión de los trabajadores y trabajadoras. Tu AFP administra tus ahorros basándose en uno de los principios fundamentales de las finanzas: la diversificación. El sistema de ahorro previsional obligatorio necesita acciones hoy para tener futuras mejoras.

Conocer cómo se invierten tus ahorros es clave para entender la rentabilidad de tus fondos y tomar decisiones informadas sobre tu futuro previsional.

¿Qué son los Fondos de Pensiones y cómo se administran?

En finanzas, se denominan "fondos" a los instrumentos de ahorro que funcionan como una piscina reuniendo dinero de inversionistas (personas o instituciones). El total del dinero que recauda el fondo se invierte en activos financieros, es decir, se compran acciones, bonos u otros, esperando que valgan más en el futuro.

Para recaudar el dinero de los inversionistas e invertirlo en instrumentos que tengan ganancias a largo plazo, es necesario contar con un administrador que se haga cargo de hacer crecer las inversiones. Existen distintos tipos de fondos: de inversión, mutuos o de pensiones.

Ejemplo del funcionamiento de un fondo

Imaginemos que se juntan 10 amigos (10 inversionistas) y cada uno invierte $1.000. Si los amigos invierten toda esta "torta" en instrumentos financieros (acciones o bonos, por ejemplo) que tienen un valor de $100 cada uno, entonces el fondo estará compuesto por 100 instrumentos valorados. Si al final del mes, el valor de estos instrumentos sube a $120, entonces el valor total de la torta llegará a $12.000. Como cada amigo era dueño de un décimo de la torta, entonces cada uno obtendría $1.200 en lugar de los $1.000 que invirtió, es decir, tendría una rentabilidad de 20%.

En el caso de los fondos de pensiones, los amigos que invierten son todos los trabajadores que cotizan (o han cotizado alguna vez) para su futura pensión. La ganancia solo se hace efectiva si es que el inversionista “vende” las cuotas del fondo. De no ser así, su ahorro sigue siendo invertido y cambia su valoración día a día. En el caso de los fondos de pensiones, la liquidación de las inversiones se realiza solo en el momento de jubilar. Por eso es tan importante recalcar que la rentabilidad se debe evaluar a largo plazo, ya que comenzamos a ahorrar cuando empezamos a trabajar.

Tipos de Instrumentos de Inversión

Según sus características, los instrumentos financieros pueden clasificarse en dos grandes categorías:

- Renta Fija: En este tipo de inversión, conoces desde el principio lo que podrías ganar en un determinado periodo de tiempo.

- Renta Variable: En este tipo de inversión, no sabes cuánto podrías ganar en un tiempo determinado. La rentabilidad puede ser muy alta, baja o incluso se podrían registrar pérdidas. Tiene tendencia al alto riesgo debido a que hay más variables en juego, como la coyuntura diaria del país a nivel político, social y económico.

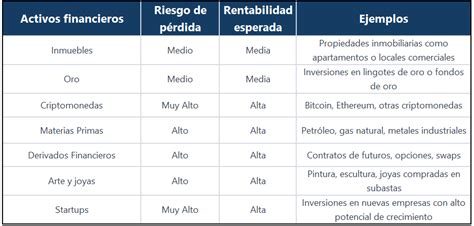

Activos Alternativos

Estos instrumentos complementan la inversión tradicional, a través de inversiones en mercados privados. Las inversiones a través de activos alternativos están pensadas a largo plazo, por lo que se caracterizan por tener una menor liquidez (no es rápido convertirlos a dinero) y representan un riesgo mayor. Es más, en los últimos 10 años este tipo de inversiones ha tenido una rentabilidad que corresponde a más del doble de la de los activos tradicionales.

¿Qué son las Acciones?

Si te interesan los temas propios del mundo de las inversiones, de seguro en algunas oportunidades has escuchado sobre las acciones. ¿Pero qué son las acciones? Una acción es un activo financiero que representa una fracción del patrimonio de una empresa. No todas las empresas tienen la misma cantidad de acciones. Al propietario de acciones se le denomina accionista. Comprar acciones se considera una inversión de renta variable, pues a diferencia de una inversión en renta fija, aquí la incertidumbre o riesgo es mayor, así como el potencial de rentabilidad.

Paso 1: Comprender como funcionan los mercados financieros, LionTrader

Inversión de las AFP en Acciones y otros Instrumentos

Con el fin de obtener rentabilidad a largo plazo para tu jubilación, tu AFP invierte tu fondo de manera diversificada localmente y en el mundo. Cada decisión que toman los especialistas en inversiones tiene un objetivo claro: construir el mayor fondo de jubilación para los afiliados.

Acciones en Chile

Los fondos pueden invertir en acciones de sociedades anónimas abiertas donde el retorno que se obtiene de la inversión viene dado por la variación del precio de la acción entre dos períodos determinados. El precio de la acción varía debido a una serie de variables que el mercado considera como de impacto para el valor de la empresa en el futuro. Entre estos factores se encuentran:

- Las variables macroeconómicas del país, del mundo y la región.

- Consideraciones de la industria en donde opera la empresa, como cambios en la regulación, fusiones de competidores, cambio de precio de sus productos o servicios, etc.

- Mejoras en los procesos productivos de la empresa, rediseño de su estrategia y expansión de sus operaciones, lo que puede impactar favorablemente el precio de la acción al incrementar las expectativas de utilidades y de negocios en el futuro.

Inversión Extranjera

La inversión extranjera que realizan los fondos de pensiones puede ser destinada tanto a instrumentos de renta fija como a acciones en el exterior. La diversificación que se obtiene al poder optar a más alternativas permite alcanzar mayores retornos a menores riesgos, evitando riesgos propios de la economía chilena. Las distintas regiones del mundo han obtenido, y obtendrán, distintos retornos en sus mercados accionarios debido a que cada una de ellas tiene ciclos económicos distintos, características particulares, cambios políticos, crisis y otras variables, en distintos momentos del tiempo y de distinta magnitud.

El Mercado de Renta Fija en Chile

El mercado de renta fija en Chile se puede clasificar en dos grandes grupos:

- Instrumentos de corto plazo: generalmente considerados instrumentos con vencimientos menores a un año. Los Fondos de Pensiones invierten principalmente en depósitos a plazo bancarios hasta un año, los cuales ofrecen una rentabilidad asegurada y el capital puede sufrir poco frente a cambios económicos importantes.

- Instrumentos de largo plazo: instrumentos con vencimientos a más de un año. Los Fondos de Pensiones invierten en instrumentos del Banco Central de Chile, instrumentos emitidos por Bancos e instituciones financieras e instrumentos emitidos por empresas. Se destacan los Pagarés Reajustables del Banco Central (PRC), letras hipotecarias emitidas por bancos e instituciones financieras, bonos de empresas y bonos de reconocimiento emitidos por el Instituto de Normalización Previsional (INP).

A diferencia de los instrumentos de corto plazo y la creencia muchas veces generalizada del público, los instrumentos de largo plazo pueden tener rentabilidad negativa en algún período determinado y su renta no es "fija" tal como su nombre lo indica. La rentabilidad de un instrumento de largo plazo viene dada por la suma del devengo del interés del instrumento más la ganancia o pérdida de capital del período. Esta última se determina al variar el precio del instrumento de renta fija en el mercado y viene determinado por la mayor o menor demanda que puede existir por el papel en algún momento determinado.

Consideraciones macroeconómicas pueden hacer variar los precios de los instrumentos de renta fija en el mercado radicalmente de un período a otro. Por ejemplo, una mayor o menor actividad del país son los principales impulsores de precios en el mercado, a lo que se suman eventualmente algunas consideraciones externas como recesiones y shock de precios de materias primas entre otros. Cada ciclo económico y la anticipación del mercado a él determinan cambios en los precios de los instrumentos de renta fija que afectan su rentabilidad. A modo general, si las tasas de interés en el mercado suben, generalmente impulsadas por un aumento de la actividad y la necesidad de "enfriar" la economía, los instrumentos de renta fija sufren una pérdida de capital.

Los Multifondos: Opciones de Inversión para Afiliados

Como todas las personas son distintas, el diseño del Sistema de Pensiones reconoce la necesidad de contar con varias opciones para invertir los ahorros previsionales de los trabajadores y trabajadoras. Es por eso que existen cinco opciones de inversión, llamadas multifondos, que se diferencian en rentabilidad y volatilidad esperada (cuánto se espera que fluctúen en el tiempo). Los cinco multifondos del sistema previsional se definen de acuerdo con su perfil de riesgo, el que a su vez depende de los porcentajes de inversión que cada uno tiene en distintos tipos de instrumentos.

- El Fondo A es el que tiene mayor rentabilidad y volatilidad esperada.

- Fondo B (riesgoso)

- Fondo C (intermedio)

- Fondo D (conservador)

- Fondo E (más conservador)

Según el riesgo que se quiera correr y teniendo en cuenta que existen recomendaciones por edad realizadas por expertos en la materia, los afiliados pueden escoger libremente entre los cinco multifondos. Entre esas decisiones está la de mantenerse en el fondo de pensiones que se recomienda por edad o cambiarse.

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B, C, D y E.

Regulación y Seguridad del Sistema

Para seguridad de los afiliados y transparencia del sistema, las AFP están reguladas por la Superintendencia de Pensiones, instrumento que revisa que se cumplan al pie de la letra todas las disposiciones legales del Decreto Ley N°3.500. Este mecanismo protege el ahorro previsional obligatorio al no poder destinarse para otros fines, incentivando a las AFP a competir sobre variables previsionales, tales como rentabilidad, comisiones y calidad de servicio. La Superintendencia de Banca, Seguros y AFP (SBS) se encarga de regular y supervisar el Sistema Financiero.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). Sin embargo, si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Comisiones y Afiliación a las AFP

Las administradoras de fondos de pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria que tiene esa persona en la AFP. Una de las decisiones que pueden tomar libremente los afiliados después de un año de cotizar es qué AFP quieren que administre sus ahorros.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de las y los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado.

Tipos de Cotizaciones

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones: Destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Cotizantes Cubiertos

- Trabajadoras y trabajadores dependientes: Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes: Que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Sin embargo, también tienen la opción de eximirse de cotizar para pensión. Para eso, deben manifestarlo por escrito tanto a su empleadora o empleador, como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar la afiliada o el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Pago de Cotizaciones

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Cuentas de Ahorro Adicionales

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Herencia de los Ahorros Previsionales

De no existir beneficiarias o beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes de la afiliada o el afiliado fallecido, constituyendo herencia. Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.

La PPAFE (Pensión de Referencia para el Cálculo de la Pensión de Vejez) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Inversión en Acciones de las Propias AFP en Bolsa

La reforma de pensiones fue el último impulso a la demanda por acciones de AFP en la Bolsa de Santiago, ya que implicó un respaldo a un negocio con alto potencial de rentabilidad para el inversionista, evidenciada durante más de dos años captando la atención del mercado. El interés del público por hacerse parte de los retornos de la industria se empezó a notar en 2023, cuando una ola de compras de personas naturales disparó los precios de PlanVital hasta el punto de que, más de una vez, la Bolsa tuvo que suspender las transacciones de la acción y enviar una carta de consulta al emisor sobre las posibles razones de estas alzas de doble dígito.

Los desempeños accionarios no hicieron más que mejorar tras el despacho de la reforma previsional a fines de enero. En el curso del presente año, los títulos de las administradoras que cotizan en bolsa han subido entre 23% y 28%, mientras que el IPSA gana aproximadamente 10% en el mismo período.

Aunque tienen baja presencia bursátil (lo que dificulta su análisis), en perspectiva las acciones de las AFP muestran algunos números sobresalientes. Desde inicios de 2023, el precio en bolsa de PlanVital se ha multiplicado por 8,3 veces, el de Provida por 4,6 veces, el de Habitat se ha triplicado y el de Cuprum se ha duplicado. Atrás en el ranking queda el índice S&P IPSA de 28 acciones chilenas, con un avance de alrededor de 40% al cierre del jueves recién pasado.

Factores de Rentabilidad y Perspectivas Futuras

Luego del rechazo del proyecto de nueva Constitución, se mitigó uno de los riesgos importantes que tenía la industria, lo que impulsó el desempeño de las compañías. Además, debido al buen rendimiento de los multifondos en 2023 y 2024, el encaje también aportó rentabilidad a las empresas. El término "encaje" se refiere a la obligación legal que tienen las AFP de invertir al menos el 1% de sus propios fondos de la misma forma en que están invirtiendo los ahorros de sus afiliados.

A los ingresos de encaje, dados en un contexto de recuperación de los mercados, se sumaron "comisiones asociadas al stock de fondos bajo administración, influidos por el crecimiento de los salarios y el número de afiliados en la industria". El último registro del INE muestra que los salarios nominales se aceleraron a 8,3% interanual en enero, ampliando la base del cobro de las comisiones.

Al compilar los resultados de cierre de 2024, el potencial sale a la luz. El sistema de AFP presentó una variación de 13% en los ingresos y un más moderado 4,5% en las utilidades respecto de 2023. Pero esto viene con un margen de utilidad de prácticamente la mitad del ingreso, y un retorno de capital (ROE, sigla en inglés) de 20%, siendo este último la proporción de la utilidad respecto del patrimonio de la compañía. El ROE sirve como una muestra de qué tan eficientemente es la firma al poner a trabajar el capital de sus accionistas -con las consecuentes expectativas de retribución a través de dividendos-, métrica especialmente usada en empresas financieras, que son intensivas en capital accionario como medio de financiamiento.

"Creo que la industria va a mantener un ROE cercano al 22% y 25% a futuro", estimó Jorge Berríos, director académico de la Facultad de Economía y Negocios de la Universidad de Chile. En general esta es una industria de alta rentabilidad, porque tienen asegurado un cotizante que paga sus comisiones permanentemente y mantiene sus fondos dentro de esta, además no hay un constante cambio de los cotizantes entre las distintas administradoras, lo que disminuye su riesgo.

A modo de referencia, la Comisión para el Mercado Financiero calcula que una métrica similar (el ROAE, ganancia sobre un patrimonio promedio) asciende a cerca de 15% para el conjunto del sistema bancario y de cooperativas al cierre de enero.

"Es difícil hacer proyecciones, pues con la reforma estamos frente a cambios estructurales en la industria que van a cambiar la dinámica de la competencia junto con el ingreso de nuevos actores que afectarán la oferta de servicios y las comisiones en la industria", planteó Jaime Lavín, director del Diplomado en Gestión de Acciones de la Escuela de Negocios UAI.

Heterogeneidad entre AFPs

Actualmente existe una alta heterogeneidad entre las AFP. PlanVital (51,4%), Habitat (41,5%) y UNO (37,3%) superaron significativamente el ROE del sistema. Pero el tamaño de los flujos juega un rol importante: PlanVital ganó $53 mil millones el año pasado, el 8,5% de la utilidad de todo el sistema, mientras que Provida (con un ROE de 11%) logró utilidades por $129 mil millones, lo que significa casi un cuarto de la ganancia total de las administradoras. La variabilidad de los ROE entre las distintas AFP se debe a que algunas tienen diferencias de comisiones de hasta tres veces lo que impacta directamente los ingresos de cada una. Además, hay administradoras más nuevas que todavía administran una fracción de patrimonio mucho menor respecto a su competencia, y todavía no han logrado economías de escala respecto a otros actores, explicó José Ignacio Villarroel, socio de Abaqus.

Impacto de la Reforma Previsional

La aprobación de la reforma previsional afectó positivamente a las acciones de AFP, ya que disminuyó parte importante de la incertidumbre asociada a los cambios regulatorios y legales que pesaban sobre la industria desde el período de los retiros de los fondos de pensiones, explicó Lavín. El socio de Abaqus, Jorge Villaroel, reparó en que la reforma, si bien abre la puerta a nuevos competidores y obliga a licitar el stock de la cartera, también potencia el rol de la capitalización individual y permitió descartar escenarios más extremos como el fin de las administradoras privadas.

En este escenario, todavía queda por ver la configuración final de este mercado una vez implementados los cambios pertinentes, lo que podría ponerle un techo a las fuertes alzas. "¿Hay buenas oportunidades de compra con estos precios? Los factores de descuento que afectaban a las valoraciones de estas acciones en bolsa han empezado a ceder, y en consecuencia, las valoraciones se han recuperado de forma importante. Es decir, el desempeño de los últimos años no necesariamente se va a extrapolar hacia el futuro", advirtió Lavín.

El economista y académico de la Universidad Central, Jean Paul Quinteros, señaló que las repercusiones tras la aprobación de la reforma previsional se verán recién este año, por lo que es difícil saber cuáles serán los efectos inmediatos. Sin embargo, destacó que el aumento de la cotización -que incrementa la base de recaudación para las administradoras de fondos de pensiones- podría llevar a un eventual alza de las posibilidades de inversión por parte de las empresas, mientras las AFP mantengan su buena gestión y tendencia positiva el próximo año.

Berríos indicó que existe un factor de riesgo que podría traer algunas dificultades a las AFP sobre cómo se va a manejar la licitación de stock dentro del sistema previsional, ya que la nueva medida generaría una disminución de sus ingresos generados por sus afiliados.