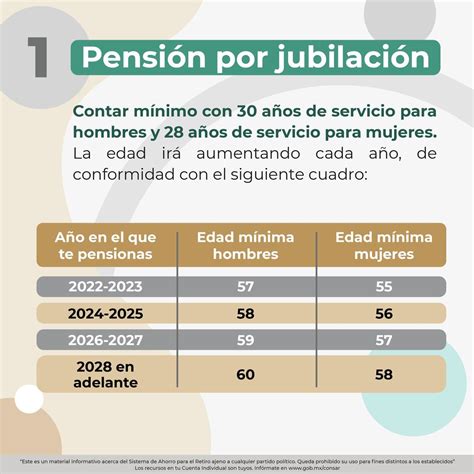

El sistema previsional chileno está experimentando una transformación estructural con la reciente aprobación de la reforma de pensiones. Este cambio busca mejorar las jubilaciones de los trabajadores introduciendo modificaciones en la cotización obligatoria, la estructura de los fondos de pensiones y la creación de nuevos mecanismos de seguridad social.

Para quienes están planificando su retiro o invierten en el mercado financiero, la clave será adaptarse a este nuevo entorno, diversificar estrategias y mantenerse informados sobre los cambios regulatorios y su impacto en el largo plazo. La reforma previsional en Chile se encuentra en un punto de inflexión crucial. Con la implementación de cambios estructurales programados para los próximos meses, es fundamental que los afiliados comprendan cómo se transformará su ahorro para la vejez. Esta transformación no solo busca aumentar las cuantías actuales, sino también dotar al sistema de una mayor equidad y transparencia.

En esta guía, basada en el análisis de expertos de AFP Capital como Diego Kother y María Paz Abarca, desglosamos cada pilar de la nueva normativa.

¿En qué consiste la reforma de pensiones y por qué es necesaria?

La reforma de pensiones es un conjunto de modificaciones legales y técnicas orientadas a fortalecer el sistema mixto. El objetivo central es elevar las jubilaciones de los actuales y futuros pensionados mediante tres mecanismos principales:

- El aumento de la cotización.

- La creación de nuevos beneficios solidarios.

- La modernización de la gestión de los fondos.

Según el académico de la Escuela de Administración UC, Jorge Tarziján, “es un cambio estructural en el sistema previsional”. La nueva ley de pensiones no solo se enfoca en el ahorro individual, sino que introduce componentes de solidaridad que corrigen brechas históricas, especialmente aquellas que afectan a las mujeres y a quienes presentan lagunas previsionales.

Incremento de la Cotización Previsional

La reforma establece un aumento del 7% en la cotización previsional, que será asumido por el empleador. Este porcentaje se suma al 1,5% que el empleador ya pagaba (desde la reforma del 2008) al Seguro de Invalidez y Sobrevivencia (SIS). Por lo tanto, el aporte total del empleador será de un 8,5%, y se desglosa de la siguiente manera:

- Cotización individual: El empleador aportará un 4,5% a la cuenta de capitalización individual en la AFP, el cual se sumará al 10% del sueldo imponible que actualmente aporta el trabajador.

- Seguro Social: Corresponde a un 4%, que se distribuye en un aporte permanente y otro transitorio. Será administrado por el Fondo Autónomo de Protección Previsional (FAPP).

- Aporte permanente: El 1,5% destinado a pagar el Seguro de Invalidez y Sobrevivencia (SIS), y el 1% extra que financiará la compensación a mujeres por mayor expectativa de vida, también conocida como “bono tabla”.

- Aporte transitorio: El nuevo instrumento llamado Cotización con Rentabilidad Protegida (CRP) recibirá, por parte del empleador, un 1,5% de cotización. Funcionará por 30 años como un préstamo del trabajador, que se terminará devolviendo a su cuenta individual al momento de la jubilación.

El 7% extra de cotización será implementado gradualmente durante 9 años, desde la publicación de la ley (marzo de 2025). Entregará beneficios que mejorarán las pensiones de los actuales y futuros pensionados, a partir de enero de 2026. Estos se recibirán a partir de los 65 años, independientemente de que la edad de jubilación legal de las mujeres sea 60 años.

Este cambio busca fortalecer los ahorros individuales para la jubilación, igualar la menor jubilación de las mujeres por mayor expectativa de vida y entregar mayores beneficios por años cotizados. “El aumento de la cotización será gradual en un plazo de 9 años”, afirmó Tarziján. El mejor momento para ver el impacto de este aumento será cuando las personas nuevas entren a trabajar en el 2035 y reciban completamente esos puntos adicionales de su cuenta individual.

Hitos Clave: Beneficios de la Reforma Previsional a Partir de 2026

El calendario de implementación es gradual, pero el año 2026 marcará el inicio de los beneficios más tangibles para los chilenos. Los dos pilares inmediatos son:

1. Beneficio por Años Cotizados (BAC)

Este es uno de los puntos más consultados. El Beneficio por Años Cotizados (BAC) es un bono mensual adicional que se entrega a quienes han mantenido la constancia en sus aportes. El beneficio por años cotizados será pagado en la modalidad de pago de su pensión. Si alguien se pensiona después de enero de 2026, recibirá el beneficio junto con su pensión.

- Monto: Se otorgan 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones.

- Requisitos:

- Mujeres: Deben contar con al menos 10 años de cotizaciones (15 a partir de 2028).

- Hombres: Deben contar con al menos 20 años de cotizaciones.

- Condiciones de Elegibilidad:

- Estar pensionada por vejez o invalidez (incluye pensiones parciales transitorias, parciales definitivas, totales definitivas o único dictamen, según el D.L. N° 3.500).

- No ser titular de una pensión de retiro en los regímenes de Capredena o Dipreca, aun cuando tengan cotizaciones en otros regímenes, incluyendo el D.L. N° 3.500.

- Estar incorporadas al Seguro Social Previsional (SSP) y contar con, al menos, una cotización en el FAPP antes de los 50 años de edad.

Para calcular el Beneficio por Años Cotizados (BAC) se consideran todas las cotizaciones previsionales efectivamente pagadas hasta un máximo de 300 meses (25 años), siempre que correspondan al sistema regulado por el D.L. N° 3.500 y cumplan con las condiciones de la Ley N° 21.735 y la NCG N° 350. También se consideran cotizaciones de trabajadores independientes acogidos al D.L. N° 3.500 y Bonos de Reconocimiento (BR) emitidos por el IPS, CAPREDENA o DIPRECA, respecto de remuneraciones devengadas antes del 1 de agosto de 2025, incluyendo los BR de exonerados, siempre que no se hayan considerado para una pensión en otro régimen previsional distinto del D.L. N° 3.500. Si un período aparece tanto en un bono de reconocimiento como en cotizaciones ya pagadas al D.L. N° 3.500, solo se computará 1 mes cotizado para efectos del cálculo del beneficio.

El beneficio se pierde si la persona permanece fuera del país más de 180 días continuos o discontinuos en un mismo año. (Se puede reactivar acreditando residencia ante IPS, AFP y Compañías de Seguros de Vida). En caso de fallecimiento del beneficiario, el cónyuge u otros familiares no reciben el BAC. Sin embargo, los sobrevivientes podrían tener derecho a otras prestaciones previsionales, como la pensión de sobrevivencia, según corresponda a su situación y a la normativa vigente del D.L. N° 3.500.

El beneficio está exento del descuento del 7% por bonificación de salud, en el caso de las beneficiarias de la ley N° 20.531.

Según datos de la Superintendencia de Pensiones, el beneficio por años cotizados mejoraría las pensiones de 891.696 jubilados, un 68,5% del total de pensionados por vejez.

2. Compensación por Diferencia de Expectativa de Vida (CEV)

Este pilar es fundamental para entender la dimensión de equidad de la nueva ley de pensiones. Históricamente, las mujeres han enfrentado pensiones menores debido a su mayor longevidad. “Aunque un hombre y una mujer hayan trabajado la misma cantidad de años y ahorrado para su pensión, la mujer tenía menor pensión por sus expectativas de vida”, señalaba un experto.

- ¿En qué consiste?: Se trata de un suplemento económico destinado exclusivamente a las mujeres que se pensionen bajo el nuevo esquema.

- El objetivo: Mitigar el impacto de la mayor longevidad femenina. El sistema compensa el "costo" de esos años adicionales de vida, permitiendo que la pensión mensual de una mujer se equipare a la de un hombre en igualdad de condiciones de ahorro y edad.

- Monto: La compensación mínima será de 0,25 UF ($9.604) y la máxima se calculará considerando una pensión límite de 18 UF (actualmente $691.506).

- Implementación: Este beneficio se activa para quienes se pensionen a partir de la vigencia de la reforma en 2026, convirtiéndose en una pieza clave del acuerdo de pensiones para reducir la brecha de género en la vejez.

Todas las mujeres con pensión de vejez podrán optar a este beneficio, sin embargo, la cantidad que reciban dependerá también de la edad a la que se jubilen:

- 65 años: 100%

- 64 años: 75%

- 63 años: 50%

- 62 años: 25%

- 61 años: 15%

- 60 años: 5%

- Menos de 60 años: no reciben el beneficio

Este beneficio, conocido como Bono Tabla, se basa en las tablas de mortalidad utilizadas para calcular las pensiones. Será financiado con el 1% de cotización adicional destinado al Seguro Social y estará disponible para todas las mujeres con pensión de vejez.

Ambos beneficios (BAC y CEV) se suman a la Pensión Garantizada Universal (PGU).

3. Aumento de la Pensión Garantizada Universal (PGU)

Otra reforma importante es el incremento en el valor de la Pensión Garantizada Universal (PGU) desde los $224.004 actuales a $250.000, según una gradualidad por edades. La reforma incorpora también un aumento progresivo hasta los $250.000 de la Pensión Garantizada Universal (PGU), que beneficia a aquellas personas cuyo monto de pensión mensual es menor a $1.210.828 (febrero de 2025). En febrero de 2025, esta medida alcanzó a más de 2 millones de personas (2.129.912).

El monto del beneficio de la PGU depende de la pensión base del jubilado. Para aquellos cuya pensión base se encuentra entre $762.823 y $1.210.828, el monto recibido es menor. Consta de tres etapas desde que se publique la ley:

- A los 6 meses, las personas de 82 años o más recibirán el aumento.

- Tras 18 meses, se incluirá a los de 75 años y más.

- Finalmente, a los 30 meses, alcanzará a todos los beneficiarios (mayores de 65 años).

¿Cuánto subiría la pensión de una mujer y un hombre con PGU?

Una mujer que recibe una pensión de $296.766, con 10 años de cotización y acceso a la Pensión Garantizada Universal, verá aumentada su jubilación a $370.766. Por su parte, un hombre pensionado que actualmente recibe $373.793 pasará a percibir $476.622 con la reforma, lo que representa un aumento del 27,5% gracias al incremento de la PGU y al beneficio por años cotizados.

Impacto en la Jubilación: ¿Cómo Cambia la Pensión con la Reforma Previsional 2026?

Es vital analizar cómo cambia la pensión con la reforma previsional 2026. El cambio no es solo paramétrico, sino también estructural. La transición hacia un modelo de mayor protección garantiza que la jubilación sea un reflejo más fiel del esfuerzo realizado durante la vida activa.

Tabla Comparativa de Beneficios Según Años Cotizados (BAC)

| Años cotizados | Beneficio mensual estimado (UF) | Impacto en la pensión final |

|---|---|---|

| 10 años (mujeres) | 1,0 UF | Incremento base. |

| 20 años (hombres/mujeres) | 2,0 UF | Incremento significativo. |

| 25 años o más | 2,5 UF (tope) | Máximo reconocimiento. |

Además, el acuerdo de pensiones alcanzado en las instancias legislativas ha permitido que estos montos sean sostenibles en el tiempo, asegurando que el Estado y los empleadores cumplan con su parte del financiamiento.

De Multifondos a Fondos Generacionales

La nueva ley de pensiones también simplifica la toma de decisiones. Los antiguos multifondos (A, B, C, D, E) están dando paso a los Fondos Generacionales.

- ¿Qué significa esto? Tus ahorros ya no dependen de que tú elijas un fondo, sino que se asignan a un portafolio que se vuelve más conservador automáticamente a medida que te acercas a la edad de jubilación.

- Ventaja: Evita que los afiliados tomen decisiones erróneas por falta de conocimiento técnico en momentos de volatilidad de mercado.

Efecto de la Reforma de Pensiones en el Crecimiento Económico y el Mercado de Capitales

Según estimaciones del gobierno, este proyecto tendría efectos positivos sobre el ahorro, inversión de capital, y podría aportar al PIB un 1,4% adicional en el largo plazo. Todo eso también implica a la larga un robustecimiento del mercado de capitales, anticipan los economistas, lo que a su vez podría traducirse en una baja de tasas.

Contexto Post-Retiros de Fondos Previsionales

Entre 2020 y 2022, se realizaron tres retiros de fondos previsionales, resultando en la salida de US$50 mil millones de las cuentas individuales de las AFP. Esta salida de capital, junto con las ayudas económicas del gobierno anterior, generó un alza en la inflación, elevó las tasas de interés, encareció los créditos hipotecarios y provocó la escalada del dólar. Uno de los efectos más notables de los retiros de fondos previsionales se sintió en el mercado de renta fija, donde el mayor costo de endeudamiento impulsó al alza las tasas de los créditos para la vivienda. A diciembre de 2024, el promedio de las tasas hipotecarias llegó a 4,37%, el nivel más bajo del año pasado, aunque lejos del mínimo histórico de 1,99% de 2019.

Para las empresas, el impacto no solo se sintió en los mayores precios exigidos por los inversionistas, sino también en la falta de demanda de institucionales, afectando la emisión de deuda y las expectativas de crecimiento. Un reporte de Humphreys señalaba que en 2024 se colocaron bonos corporativos por $3,4 billones, un alza del 70% respecto a 2023, pero por debajo de los $4,3 billones de 2020.

Mayor Ahorro y Crecimiento

La reciente aprobación de la reforma de pensiones, que eleva la cotización de los trabajadores en 7 puntos porcentuales (4,5 de ellos a capitalización individual), podría impulsar el crecimiento del país en el largo plazo y devolver parte de las alzas en diversos instrumentos. El ministro de Hacienda, Mario Marcel, aseguró que “con esta reforma de pensiones va a haber mayor ahorro previsional, tanto directamente a través de las cuentas de capitalización individual como del propio Seguro Social. Eso va a generar más disponibilidad de fondos para financiar proyectos de inversión y financiar proyectos de vivienda”.

Un estudio del Banco Central de 2017, titulado “Evaluación de impactos macroeconómicos de largo plazo de modificaciones al sistema de pensiones”, concluyó que “el sistema de capitalización individual aumenta el ahorro, el PIB, el consumo y la inversión”, aportando 1 punto porcentual al crecimiento.

Marcel mostró que la reforma de Bachelet (con un alza de 5 pp en cotización) tenía un efecto del ahorro del 1,2% del PIB en el largo plazo; la de Piñera (4 pp) del 1% del PIB; y la actual reforma (7 pp) sería del 1,7% del PIB. En cuanto a la inversión de capital, la reforma actual tendría un efecto del 3,6% en el largo plazo (comparado con 2,6% de Bachelet y 2,1% de Piñera), y en el PIB, un 1,4% (comparado con 1,0% de Bachelet y 0,8% de Piñera). El efecto en el empleo formal podría ser del 0,7%, lo que significa menos de 70 mil puestos de trabajo que dejarían de crearse, no una destrucción de empleo.

El mayor flujo hacia las cuentas individuales deberá ser invertido por las AFP en el mercado de capitales buscando retornos, lo que probablemente tendrá un impacto en los fondos de inversión. Un estudio de Hermann González y Felipe Larraín (CLAPES UC) mostró que un aumento de 1 punto del PIB trimestral en los activos administrados por fondos de inversión aumenta el PIB real trimestral per cápita entre 0,038% y 0,040%. Es decir, a mayor ahorro en el mercado de capitales, el PIB se incrementa.

Reforma de pensiones: Expertos plantean propuestas | Agenda Económica

Perspectivas de Expertos

Pablo García, exvicepresidente del Banco Central y académico de la Escuela de Negocios UAI, afirma que es difícil estimar con exactitud los efectos económicos de la reforma debido a la larga transición y la evaluación del estado estacionario. Sin embargo, señala que “aritméticamente una cotización adicional a capitalización individual de 4,5%, incrementa el flujo de ahorros de largo plazo en 1,5% del PIB por año (US$ 4,5 mil millones de hoy) aproximadamente”. García menciona que el efecto “de primer orden de corto plazo, es la señal de gobernabilidad política que da a nuestro país. Esto debiese poner alguna amortiguación a la sensibilidad de las condiciones financieras locales (tasas largas y tipo de cambio) a tensiones externas”.

Renta4 señaló que el incremento de fondos a las cuentas individuales implicaría flujos de más de US$300 millones al mercado de capitales. Luis Felipe Alarcón, economista de Euro-America, comenta que, si el resultado final de la reforma es el esperado, “debiesemos tener un robustecimiento importante del mercado de capitales, producto del mayor ahorro y de la inversión asociada a este ahorro, lo que a su vez implicaría menores tasas de financiamiento para el Fisco y menores spread para bonos corporativos, lo que a su vez debiese implicar un mayor crecimiento económico estructural”. Esto con un horizonte de mediano a largo plazo, de aquí a cinco o diez años más.

El economista Pablo Correa, señala que el impacto en el PIB y el mercado dependerá del porcentaje del ahorro que se mantiene en Chile versus el que se va a activos fuera de Chile. Además, la inversión del 1,5% que irá a bonos estatales, al no transarse, no debería tener impacto en las tasas largas, y su acumulación será lenta.

Klaus Schmidt-Hebbel, académico de la Universidad del Desarrollo y execonomista jefe de la OCDE, aseguró que “esta reforma tiene efectos positivos sobre ahorro, inversión, productividad, profundidad en el mercado de capitales, y crecimiento”. Sin embargo, sostuvo que los efectos positivos se verán de manera gradual y muy lentamente, a medida que los fondos se acumulen.

Gabriel Ugarte, investigador del CEP, señala que el impacto económico será más notorio a medida que se acumulen los ahorros de los cotizantes, especialmente el destinado a las cuentas individuales. “Lamentablemente, el primer punto de cotización en cuentas individuales se realiza recién al cuarto año de implementación. Ello retrasará el impacto económico de la reforma, además de que afectará las futuras pensiones de los mismos trabajadores”. Ugarte también dice que “debido a los retiros, los activos de los fondos de pensiones en el mercado doméstico pasaron de un 46% del PIB previo a la pandemia, a un 27,5% en 2021. El aumento en el ahorro por la reforma de pensiones contribuirá a recuperar lo perdido, lo que facilitaría la oferta de financiamiento a largo plazo. Este desarrollo en el mercado financiero podría ayudar a reducir las tasas de interés de largo plazo al aumentar la liquidez y la estabilidad del sistema financiero”.

Jorge Tarziján señaló que los aspectos donde hay que ser más cuidadosos son los de la informalidad laboral y el potencial perjuicio para las pymes y startups, que puede ser incluso mayor que el perjuicio para las grandes empresas. Por su parte, Paula Benavides concluyó: "Una de las lecciones que tenemos que aprender de este proceso es la de realizar una evaluación permanente de los objetivos del sistema de pensiones y de su sostenibilidad para realizar adecuaciones oportunas y no esperar a una gran reforma que muchas veces se posterga".

Preguntas Frecuentes

¿Cómo puedo saber cuántos años tengo cotizados?

Puedes revisar tu certificado de cotizaciones en la sucursal virtual de tu AFP.

¿El Beneficio por Años Cotizados (BAC) o la Compensación por Expectativa de Vida (CEV) son embargables?

En virtud de lo prescrito en el artículo 445 del Código de Procedimiento Civil, las pensiones de vejez, invalidez o sobrevivencia, sea en la modalidad de retiro programado o renta vitalicia contratada con una compañía de seguros de vida, o en sus modalidades combinadas, son inembargables. Ello, es sin perjuicio de poder embargar o retener hasta un 50% de aquellas pensiones, por tratarse de deudas provenientes de pensiones alimenticias ordenadas a retener por sentencia del Tribunal correspondiente. Por tanto, siendo los beneficios de años cotizados y compensación por expectativa de vida accesorios a la pensión autofinanciada del afiliado, corresponde que reciban el mismo tratamiento en esta materia.