El sistema previsional chileno ha sido objeto de significativas transformaciones a lo largo de su historia, buscando adaptarse a las necesidades de la población y corregir las deficiencias detectadas. Desde su radical reforma en 1981 hasta las recientes modificaciones impulsadas por la Ley N°21.735, el objetivo ha sido asegurar una protección social adecuada para todos los ciudadanos. Este artículo detalla la evolución, los desafíos persistentes y las últimas reformas que rigen la jubilación y las pensiones en Chile, incluyendo los requisitos de edad para acceder a ciertos beneficios.

Contexto Histórico del Sistema Previsional Chileno

La historia del sistema de pensiones en Chile está marcada por un cambio fundamental ocurrido en 1981. En ese año, la dictadura militar implementó una reforma radical basada en la construcción de un esquema privado de capitalización individual, con el objetivo de reemplazar el sistema estatal de reparto existente. El nuevo sistema se puso en marcha a fines de 1981 a través de un decreto-ley que carecía de legitimidad democrática. Para justificar esta reforma, el gobierno de Augusto Pinochet criticó el sistema anterior, mezclando problemas reales con argumentos de naturaleza ideológica. Se adujo que el bajo nivel de las pensiones y las crecientes dificultades de financiación eran problemas inherentes al sistema, cuando en realidad eran causados por parámetros específicos que podían corregirse sin una reforma integral.

Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, concluye que una reforma parcial del sistema de reparto era perfectamente factible en ese momento. Sin embargo, la reforma total de la dictadura hizo que, a partir de 1982, todos los trabajadores en relación de dependencia fueran ingresados compulsivamente al nuevo sistema privado y obligados a adherir a alguna Administradora de Fondos de Pensión (AFP). Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto.

A pesar de haber sido propagado internacionalmente como un ejemplo exitoso, la realidad actual muestra que ninguna de las metas planteadas en el modelo de capitalización individual obligatorio pudo ser alcanzada. Por ello, el gobierno de Michelle Bachelet impulsó una ley que, sin alterar la esencia del sistema, incluyó un nuevo pilar solidario, una presencia más fuerte del Estado y cambios en el funcionamiento de las administradoras privadas.

Desafíos y Críticas al Modelo de AFP

A más de 26 años de su lanzamiento, el sistema de AFP está lejos de dar los resultados previstos. Aunque el nivel de cobertura es alto en comparación con otros países de la región, sigue siendo similar al que existía antes de la reforma y, al igual que el nivel de las pensiones, no parece haberse beneficiado del alto crecimiento económico del país, lo que genera desigualdades cada vez mayores.

Gastos Sociales y Déficit de Transición

El traspaso del antiguo régimen de reparto al nuevo sistema continúa generando hasta hoy enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, generado por la continuación del pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos y su traspaso a los fondos de pensiones privados, y el pago de pensiones asistenciales y subsidios para alcanzar la pensión mínima, ascendió, en promedio, a 4,7% del PIB. A este porcentaje se le sumaron gastos del orden de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y los Carabineros. Estas cifras son claramente mayores que el déficit que se registraba en 1980 -alrededor de 1,8%-, antes de que la reforma entrara en vigor. Entre 1996 y 2006, más de un cuarto del gasto público, incluido el traspaso de recursos a los fondos de pensiones privados, se destinó al sistema previsional.

Cobertura y Densidad de Aportes

A fines de 2007, de una población de 16,7 millones de personas en Chile, aproximadamente ocho millones estaban afiliadas a las AFP. Sin embargo, se considera afiliada a toda persona que haya efectuado al menos un aporte durante su vida, lo que incluye a quienes ya no se encuentran insertos en el mercado laboral. Es por eso que resulta más adecuado considerar el número de aportantes, que ascendía a 4,37 millones. Con una población económicamente activa cercana a los siete millones de personas, esto significa que alrededor del 62% de la población activa aportaba a un fondo de pensiones privado, mientras que un 3,7% continuaba en el sistema antiguo. La cobertura, entonces, alcanzaba a dos tercios de la población, siendo la más alta de América Latina según datos oficiales, y abarcando un porcentaje comparativamente mayor del sector de menores ingresos.

No obstante, esta buena posición respecto de otros países latinoamericanos se relativiza al considerar que, después de más de un cuarto de siglo, la extensión de la cobertura no aumentó en comparación con la vigente en 1975, a pesar de que desde 1990 el ingreso per cápita del país se incrementó más de cuatro veces. Aún hoy, más de un tercio de la población activa sigue careciendo de cobertura previsional contributiva, especialmente los trabajadores autónomos.

Al mismo tiempo, la cobertura total no refleja la realidad completa, ya que los afiliados a las AFP aportan de forma esporádica, generando «lagunas previsionales». La densidad de aportes promedio es de alrededor del 52% de la vida laboral. Además, se registran claras diferencias de género: la densidad de aportes de los hombres asciende a casi 60%, mientras que la de las mujeres es inferior a 44%. Un cuarto de los afiliados efectúa aportes por un periodo que llega apenas al 24% de su vida laboral, y solo el 30% de los afiliados alcanza el 80% de densidad de aportes, que fue el nivel supuesto al inicio de la reforma.

Prestaciones y Montos de las Pensiones

En 2007, el Estado chileno pagó alrededor del 68% de todas las pensiones. De estas, 1.400.000 pensiones (más de un tercio) correspondían a pensiones de vejez provenientes de derechos adquiridos en el antiguo sistema de reparto, y el 30% eran pensiones asistenciales, financiadas con recursos fiscales y otorgadas estrictamente por criterios de pobreza. Dos tercios de las pensiones estatales (excluyendo las asistenciales) las perciben mujeres, aunque ellas reciben apenas el 61% de las prestaciones de los hombres.

A fines de 2007, el sistema previsional privado pagó 642.000 pensiones, de las cuales dos tercios eran de vejez. Apenas el 34% de todas las pensiones privadas eran percibidas por mujeres. La mayor parte de las pensiones se financia, al menos parcialmente, con los recursos que el Estado transfiere a las AFP en calidad de bonos de reconocimiento, equivalentes a los aportes previos al sistema público más un ajuste de alrededor del 4% anual.

El sistema privado ofrece dos modalidades de retiro:

- Retiro programado: La persona percibe una renta temporal calculada sobre el capital acumulado, la expectativa promedio de vida y la rentabilidad anual de su fondo. Si el capital se agota y las prestaciones son menores que la pensión mínima, se puede solicitar la garantía estatal de pensión mínima (con un mínimo de 20 años de contribución) o, en su defecto, una pensión asistencial.

- Renta vitalicia: Consiste en entregar el capital acumulado a una empresa de seguros, que garantiza una renta vitalicia descontando su comisión.

- Pensión anticipada: Permite adelantar la edad de retiro si el capital acumulado genera una pensión que supere el 61% de los ingresos de los últimos diez años y sea un 30% más alta que la pensión mínima de vejez vigente.

En cuanto al monto promedio de las pensiones de vejez, sobrevivencia e invalidez, en 2007 rondaban los 352 dólares en las AFP y los 415 dólares en el sistema estatal, una diferencia del 18%. Para las pensiones de vejez puras, la diferencia era aún mayor: 337 dólares en las AFP (410 con retiros adelantados) frente a 510 dólares en el sistema estatal (una diferencia del 51% o 25% con retiros adelantados). Sin embargo, en el sistema estatal, el 80% de los pensionados recibía menos de 370 dólares, mientras que el 9% percibía en promedio 1.177 dólares, principalmente miembros de las Fuerzas Armadas y Carabineros, quienes mantuvieron el antiguo sistema de reparto.

La promesa de que las pensiones privadas ascenderían al 80% de los últimos ingresos no se cumplió. De acuerdo con el Consejo Asesor Presidencial para la Reforma Previsional, los hombres que se retiren entre 2020 y 2025 percibirán pensiones que rondarán el 51% de sus ingresos, mientras que para las mujeres será apenas del 28%. Las diferencias no solo son de género, sino también por nivel educativo: hombres con título universitario pueden percibir hasta el 110% de sus ingresos anteriores, mientras que mujeres con estudios primarios apenas alcanzan el 11%. Además, el aumento de la expectativa de vida proyecta una disminución de las pensiones futuras.

Desarrollo y Rentabilidad de los Fondos de Pensiones

El bajo monto de las pensiones se atribuye, entre otras cosas, a los elevados gastos administrativos, que, tras los descuentos del seguro de invalidez y de sobrevivencia, ascienden en promedio al 4% de los aportes efectuados. Mesa-Lago concluyó que, mientras en las AFP los gastos administrativos ascienden al 20%, en las cajas de pensión públicas la cifra ronda apenas el 3,5%. Aunque las AFP anunciaron una tasa de retorno promedio del 10% desde el inicio del sistema, influida por altas tasas de crecimiento iniciales, la rentabilidad real para los afiliados, considerando comisiones y una tendencia a la baja en los últimos diez años, se sitúa entre el 4,5% y el 6,5%. El Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda) estima una rentabilidad de apenas el 3,5% para el periodo 1990-2005.

En contraste, la rentabilidad de las AFP, como entidades orientadas a obtener ganancias, siempre se mantuvo mucho más alta que la de sus instrumentos de inversión. Entre 1991 y 2004, la rentabilidad del capital propio se mantuvo alrededor del 27%, incluso rondando el 16,8% en el peor año (1996), y llegando a superar el 50% entre 2000 y 2003 según otras bases de cálculo.

Al mismo tiempo, se produjo un proceso de concentración muy fuerte. De las 22 AFP que existían a principios de los 90, solo sobrevivieron seis, constituyendo un oligopolio. Las tres AFP más grandes concentran el 79% de los afiliados y el 80% de los activos administrados. Este control otorga a los grupos detrás de las AFP un inmenso poder económico y político, mientras que la clase trabajadora organizada no tiene incidencia alguna en la administración del dinero invertido.

Balance de la Reforma Original

Después de 26 años, las promesas de la implementación del sistema previsional privado en Chile no se han cumplido. No hay evidencia de que las pensiones puedan alcanzar el prometido 80% del último salario en un tiempo razonable, debido al bajo nivel de sueldos y salarios, la irregularidad de los aportes y los elevados gastos de administración de las AFP. Además, el aporte del 10% de la remuneración bruta resulta demasiado escaso para acumular un capital suficiente que garantice una pensión digna para la mayoría de la población, y las mujeres resultan sistemáticamente desfavorecidas.

Reformas y Mejoras Recientes del Sistema Previsional

La Reforma de Pensiones continúa avanzando en Chile, introduciendo cambios significativos para mejorar la seguridad social.

Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) es un pilar fundamental de la seguridad social. Se ha anunciado un aumento de la PGU a $250.000 mensuales. Este monto se aplicará automáticamente a partir de septiembre para todas las personas de 82 años o más que ya la estén recibiendo, sin necesidad de realizar una solicitud. Para quienes ya reciben la PGU, el ajuste es automático según el calendario establecido.

Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

El Instituto de Previsión Social (IPS) informa que los beneficiarios de leyes de reparación y pensiones de gracia que tendrán 82 años o más cumplidos al 1 de septiembre de 2025 pueden ingresar desde junio su solicitud de PGU. Esto permitirá evaluar con anticipación sus antecedentes, según lo instruido por la Superintendencia de Pensiones, para que reciban su pago en septiembre si cumplen con los requisitos. Actualmente, la mayoría de quienes reciben beneficios de reparación no tienen la PGU completa; solo acceden a una parte si su pensión de reparación o de gracia es menor al monto máximo de la PGU. Con la Ley N°21.735, si cumplen todos los requisitos podrán recibir el monto completo del beneficio -$250.000 mensuales-, según un calendario por tramos de edad. Las personas de 82 años y más con beneficios de reparación o pensiones de gracia que ya reciben un complemento de PGU no necesitan hacer una solicitud. Se ha habilitado un servicio de autoconsulta en www.chileatiende.cl, www.ips.gob.cl y a través del Call Center 101 para que estas personas puedan saber desde cuándo hacer su solicitud de PGU.

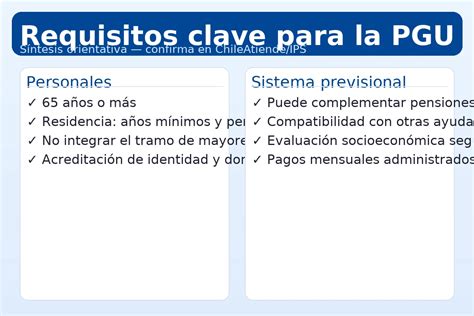

Requisitos Generales para la Pensión Garantizada Universal (PGU) y Pensión Básica Solidaria (PBS)

Para acceder a la PGU o a la Pensión Básica Solidaria (PBS), que es el primer piso de la seguridad social, se deben cumplir algunos requisitos generales:

- Ser mujeres y hombres de 65 años de edad o haber sido declarados con invalidez por las Comisiones Médicas.

- No haber cotizado en una administradora de fondos de pensiones (AFP) ni tener pensión en algún régimen previsional.

También pueden solicitar una PBS los pensionados y pensionadas por gracia, exoneradas y exonerados políticos, beneficiarios por la Ley Rettig y la Ley Valech, quienes, además de esa pensión, perciban otra de alguno de los regímenes administrados por el Instituto de Previsión Social (IPS) o AFP. La PBS de vejez e invalidez se financia completamente con recursos fiscales y se reajusta anualmente en julio, de acuerdo al IPC.

Nueva Cotización del Empleador y Seguro Social

La reforma previsional ha iniciado la nueva cotización del empleador, con un 1% adicional que se irá incrementando gradualmente hasta alcanzar un 7%. A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional. Además, el 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional (SSP) se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al Decreto Ley respectivo, o si el trabajador está acogido a la exención de cotizar regulada en el artículo 69 del D.L.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este dato es crucial para llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

Ampliación del Seguro de Lagunas Previsionales y Cesantía

Se ha ampliado el Seguro de Lagunas Previsionales, un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Este seguro permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas; desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía; desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante.

Este beneficio se mantiene mientras la persona esté recibiendo pagos del Seguro de Cesantía. Si se terminan los giros (no posee más fondos en su cuenta individual) o encuentra trabajo, el beneficio finaliza automáticamente. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año, lo que significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin que el dinero salga del bolsillo del trabajador ni se descuente del monto del seguro que recibe.

Reforma en Simple: Seguro de Lagunas Previsionales

Incentivos a la Cotización y Formalidad

La reforma propone un incentivo a la cotización mediante la simplificación de los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos contribuyan en nombre del afiliado. Además, se promueve la formalidad al vincular los beneficios a la cotización. Esto incluye a quienes perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciban, aunque no de forma obligatoria.

Modernización de la Administración de Fondos de Pensiones (AFP)

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración existente. Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones. La licitación del stock de afiliados se adjudicará a la Administradora de Fondos de Pensiones que oferte la menor comisión, lo que permitirá reducir los costos y fomentar una competencia más justa.

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse. Las comisiones ya no serán fijas, sino variables y vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, la comisión disminuirá un 15%; si obtiene ganancias, puede aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados. Además, se establecen límites a las inversiones de las AFP a través de terceros, prohibiendo el pago con cargo a los fondos de comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, con excepción de inversiones de baja o mediana capitalización.

Recaudación de Cotizaciones

Para la recaudación de cotizaciones, el Instituto de Previsión Social (IPS) realizará esta función a través de un proveedor especializado, mediante el cual los empleadores deberán efectuar dichos pagos. El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago por medio electrónico, el plazo se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. Transcurrido ese plazo adicional y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.