En este artículo se explicará qué es y cómo funciona el sistema de fondos de pensiones en Chile a través de las AFP, con un enfoque particular en el mecanismo de afiliación directa y el rol de AFP Uno.

Introducción al Sistema de AFP en Chile

Origen y Función Principal

Las Administradoras de Fondos de Pensiones (AFP) surgieron a través del Decreto Ley Nº 3.500, publicado en noviembre de 1980. Este decreto modificó el antiguo sistema de pensiones (que incluía al INP y diversas cajas de empleados), el cual consistía en un fondo de ahorro común al que aportaban todos los trabajadores. Con el nuevo sistema, se establece una Cuenta de Capitalización Individual, que corresponde a la cuenta personal de cada afiliado a una AFP. Esta cuenta contiene sus cotizaciones por renta, ahorros voluntarios, e intereses ganados por las inversiones de la AFP, entre otros. Las AFP se financian principalmente a través del cobro de comisiones a sus afiliados.

Rol de la Superintendencia de Pensiones

Las AFP son supervisadas por la Superintendencia de Pensiones, un órgano contralor que representa al Estado. Su objetivo es vigilar y controlar tanto a las AFP como a las Administradoras de Fondos de Cesantía. Es fundamental informarse sobre la rentabilidad del Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de esta institución.

Afiliación Directa y el Mecanismo de Licitación

¿Cómo se Asigna una AFP por Defecto?

El sistema chileno de pensiones cuenta con un mecanismo de licitación pública para asignar a una administradora de fondos de pensiones la gestión de las cuentas de capitalización individual obligatoria de los nuevos afiliados. Este proceso busca fomentar la competencia y eficiencia entre las administradoras, ofreciendo comisiones más competitivas para beneficiar a los trabajadores.

La ley establece que quienes cotizan por primera vez deben permanecer un período determinado (generalmente dos años) en la administradora que ha ganado la última licitación. El proceso de licitación para la cartera de nuevos afiliados al sistema se realiza periódicamente, siendo el período 2023-2025 un ejemplo de esta práctica. La Superintendencia de Pensiones inicia regularmente nuevas licitaciones, como la que abarca el período 2025-2027.

AFP Uno: Ganadora de la Licitación 2023-2025

Como resultado de la licitación de cartera de nuevos afiliados realizada en marzo pasado (referente al período 2023-2025), AFP Uno se adjudicó la administración. Esto significó que, a partir del 1 de octubre de ese año, todas las personas que ingresaran por primera vez al sistema como cotizantes de ahorro previsional obligatorio debían afiliarse a AFP Uno. La Administradora continuará siendo la asignada por defecto hasta septiembre de 2025, destacándose por ofrecer la comisión más baja (0,49%) por la gestión de los ahorros previsionales durante dicho período.

Características y Propuestas de AFP Uno

Comisión y Valoración

AFP Uno, formalmente establecida en octubre de 2018, se ha posicionado en el mercado con una de las comisiones más bajas de la industria. Su aplicación móvil (APP) es también una de las mejor valoradas. A enero de 2020, la AFP Uno poseía 40.654 afiliados, cifra que ha crecido significativamente, alcanzando 1.517.738 afiliados al 31 de enero de 2026, y ostenta una calificación "Doble A". Sin embargo, es importante recordar que las rentabilidades pasadas no aseguran que se repitan en el futuro.

Posición en el Mercado y Desempeño

La AFP Uno ha mostrado un posicionamiento en los fondos, con un rendimiento del 5,39% en un fondo específico y el 5° lugar en el Fondo E con un 3,89% en los últimos 36 meses (marzo de 2023 a febrero). Es importante destacar que el desempeño de los fondos puede variar.

Propuestas Clave de Ignacio Álvarez

AFP Uno tiene como accionista mayoritario a Tanza SpA, sociedad ligada a Ignacio Álvarez, ex gerente general de AFP Cuprum. Álvarez ha sido una voz disidente en el sistema de pensiones, presentando diversas propuestas:

- Propuso que el fondo de reparto sea administrado por el Estado a través del Fondo de Reserva de Pensiones (FRP).

- Indicó que se deben eliminar todos los beneficios tributarios del APV y APVC, argumentando que benefician principalmente a personas con más recursos.

- También planteó la opción de retiro de fondos en casos de enfermedades excepcionales.

No obstante, algunas de estas propuestas han generado debate. El economista Felipe Balmaceda ha criticado la idea de entregar un porcentaje de la cotización a los afiliados, especialmente en mercados financieros a la baja, argumentando que implicaría vender fondos a precios bajos para luego reponerlos a precios altos.

Nacho Alvarez - Pensiones dignas

Funcionamiento de la Cuenta de Capitalización Individual

¿Qué son los Multifondos?

Antiguamente, todas las cuentas individuales de la AFP eran invertidas de la misma forma. Con la introducción del sistema de Multifondos, las AFP separan los dineros en cinco fondos de inversión (A, B, C, D y E), cada uno con distinto nivel de riesgo de capital. Los afiliados tienen la opción de elegir el fondo que mejor se adapte a su perfil de riesgo y objetivos, o incluso dividir sus ahorros en un máximo de dos fondos.

Proceso de Afiliación

Para afiliarse a una AFP, se puede hacer mediante un representante de la administradora o directamente en el sitio web de la AFP deseada. Una parte de la cotización mensual de los afiliados se destina al ahorro previsional y otra porción a pagar la comisión de la AFP. La afiliación en la nueva administradora se produce el primer día del mes siguiente a la fecha de suscripción de la Orden de Traspaso.

- Trabajadores dependientes: El empleador es responsable de pagar la cotización dentro de los 10 primeros días del mes siguiente al pago de remuneraciones.

- Trabajadores independientes: Deben completar una planilla de pago disponible en su AFP y cancelar por caja o vía electrónica, según las opciones que ofrezca la administradora. Antiguamente los trabajadores independientes no estaban obligados a cotizar.

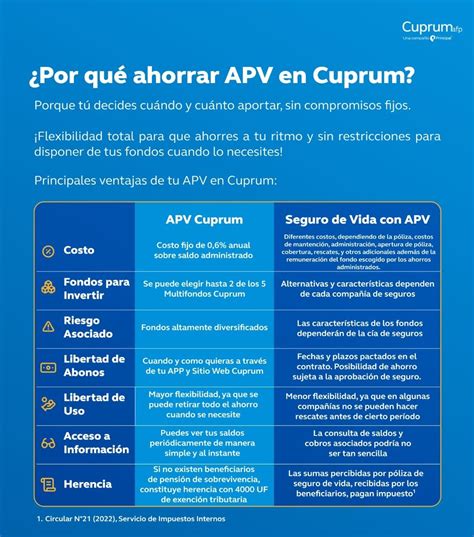

Ahorro Previsional Voluntario (APV) y Cuenta 2

Además de las cotizaciones obligatorias, el sistema chileno ofrece mecanismos para mejorar la futura pensión.

Ahorro Previsional Voluntario (APV)

El Ahorro Previsional Voluntario (APV), regulado por las leyes 19.768 y 19.769, es un mecanismo de ahorro adicional diseñado para que un trabajador pueda complementar sus cotizaciones obligatorias. Este ahorro tiene beneficios tributarios:

- El afiliado puede rebajar directamente de su base tributable el monto equivalente en impuestos.

- Con el Régimen B, el afiliado pagará menos impuestos a través de un descuento mensual realizado por el empleador, lo que genera una rebaja en la base imponible mensual, disminuyendo el monto del impuesto a la renta.

- Si el ahorro voluntario se realiza por Depósito Directo, se rebajará la base imponible anual, y el cotizante obtendrá una mayor devolución de impuestos en la operación renta del siguiente año.

El Estado promueve el ahorro para mejorar la futura pensión, siempre y cuando no se realicen retiros frecuentes. Si el aporte se hace a través del empleador, el límite es de 50 UF mensuales, mientras que los ahorros anuales tienen un tope de 6 UTM (el valor de la UTM en marzo de 2026 es de $69.889). El trabajador puede retirar en cualquier momento todo o parte de sus fondos del Ahorro Previsional Voluntario, pagando el Impuesto Global Complementario, con un recargo entre el 3% y 7%.

Cuenta 2

La Cuenta 2 es otra opción de ahorro que ofrece flexibilidad. Permite realizar hasta 24 giros en un año calendario, sin costo, con el objetivo de mejorar la futura pensión. Este ahorro también ofrece beneficios tributarios, permitiendo al cotizante pagar menos impuesto a la renta.

Modalidades de Pensión y Otros Aspectos Relevantes

No se pueden retirar fondos de la cuenta individual que se tiene en la AFP anticipadamente, salvo en casos específicos establecidos por la ley.

Modalidades de Pensión

Al momento de jubilar, los afiliados pueden optar por diferentes modalidades de pensión:

- Renta Vitalicia Inmediata: Esta modalidad se contrata con una Compañía de Seguros de Vida, la cual se obliga al pago de una renta mensual, fija en UF, para toda la vida del afiliado y, tras su fallecimiento, a sus beneficiarios de pensión. La AFP traspasa los fondos previsionales a la aseguradora para financiar esta pensión, lo que implica que el afiliado deja de tener la propiedad de sus fondos. Solo se puede optar por esta modalidad si la pensión resultante es mayor o igual al monto de la Pensión Básica Solidaria.

- Renta Temporal con Renta Vitalicia Diferida: Al elegir esta opción, el afiliado contrata con una Compañía de Seguros de Vida el pago de una renta mensual fija reajustable en UF, que comenzará en una fecha posterior a la jubilación. Durante el período entre la solicitud y el inicio de la renta vitalicia, el afiliado recibe una pensión mensual financiada con fondos que se retienen especialmente para este propósito en su cuenta de capitalización individual en la AFP.

Nuevos Aportes Patronales

Una reforma reciente establece que, a partir de agosto, las empresas deberán declarar una cotización adicional del 1% con cargo al empleador. Este nuevo aporte se declarará y pagará junto con las cotizaciones previsionales habituales. Es importante destacar que no afecta el sueldo de los trabajadores, ya que es financiado exclusivamente por las empresas, sin importar su tamaño. La Subsecretaría de Previsión Social y el Instituto de Previsión Social (IPS) han coordinado orientaciones para facilitar este proceso, y los empleadores que utilizan software de remuneraciones deberán incorporar los nuevos campos para declarar este Seguro Social. El Subsecretario de Previsión Social, Claudio Reyes, ha asegurado que se está proporcionando toda la orientación necesaria para que este nuevo deber se cumpla de forma clara y sin complicaciones.

Nacho Alvarez - Pensiones dignas

Situaciones Especiales: Fallecimiento y Quiebra de AFP

- Fallecimiento: En caso de muerte del afiliado, los fondos de su cuenta individual en la AFP se utilizarán para pagar las pensiones de sobrevivencia a sus beneficiarios legales (cónyuge e hijos) o herederos. Si no existen beneficiarios ni herederos, el dinero pasa al Estado.

- Quiebra de AFP: En el improbable caso de quiebra de una AFP, las cuentas individuales de los afiliados no se verán afectadas. Serán traspasadas sin costo a la administradora que el trabajador elija.