Las Administradoras de Fondos de Pensiones (AFP) juegan un papel crucial en el sistema de ahorro previsional, gestionando las cuentas de capitalización individual obligatoria de los afiliados. La comprensión de sus mecanismos, costos y opciones de inversión es fundamental para asegurar un futuro financiero estable.

Cotizaciones y Financiamiento del Sistema

La cotización obligatoria al sistema de pensiones se establece en un 10% de las remuneraciones y rentas imponibles mensuales, con un tope máximo de 90 Unidades de Fomento (UF). Adicionalmente, existe una cotización adicional o comisión por depósito de cotizaciones. Esta comisión se destina al financiamiento de la AFP y cubre el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Mediante la Ley N° 21.735 de Reforma Previsional, se introdujo una cotización de cargo del empleador. Esta cotización inicia con una tasa del 1% y aumentará anualmente durante nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Esta nueva cotización se suma al aporte actual del empleador para el seguro de invalidez y sobrevivencia (SIS).

Obligaciones de Pago y Atrasos

Para las trabajadoras y trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. En caso de atraso en el pago, el empleador tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. Si la relación laboral ha terminado, el empleador dispone hasta el último día hábil del mes subsiguiente para acreditar dicha situación.

Es importante destacar que los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Comisiones y Elección de AFP

Las AFP cobran a sus afiliados una comisión por la gestión de administración de sus cuentas de capitalización individual obligatoria. Las administradoras deben informar el monto de sus comisiones en todas sus oficinas de atención al público mediante un panel actualizado.

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, para quienes se afilian al sistema por primera vez, la normativa establece que deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Afiliación y Cobertura

Las trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP están cubiertos. Se presume que la afiliación está vigente si la muerte o la declaración de invalidez ocurren mientras la persona presta servicios.

Los trabajadores independientes que coticen durante el proceso de declaración anual de impuesto a la renta quedan cubiertos por un período de un año. La determinación anual del monto de las cotizaciones para afiliados independientes recae en el Servicio de Impuestos Internos (SII).

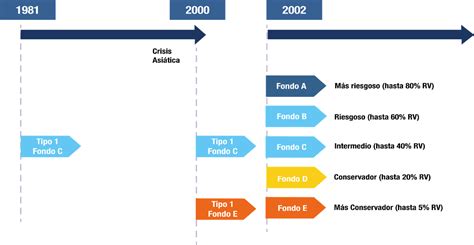

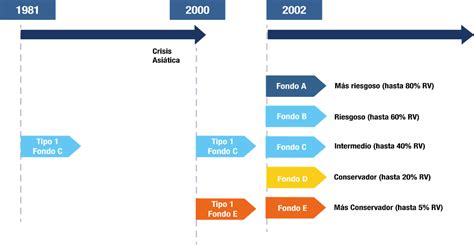

Multifondos AFP: Opciones de Inversión

Los multifondos de las AFP representan las cinco alternativas que ofrece el sistema chileno para invertir los ahorros obligatorios y voluntarios. Estos fondos se identifican como Fondo A, B, C, D y E, y se diferencian por la composición de sus inversiones, es decir, la proporción de instrumentos de renta variable y renta fija. Esta composición determina el nivel de riesgo y la rentabilidad esperada de cada multifondo.

Características de los Multifondos

- Fondo A: Es el más riesgoso, con un máximo de 80% de inversión en renta variable. Es elegido por mujeres de hasta 50 años y hombres de hasta 55 años. Presenta alta tolerancia al riesgo.

- Fondo B: Es riesgoso, con un máximo de 60% de inversión en renta variable. Puede ser elegido por hombres y mujeres de todas las edades. Presenta alta tolerancia al riesgo.

- Fondo C: Es intermedio, con un máximo de 40% de inversión en renta variable. Puede ser elegido por hombres y mujeres de todas las edades. Presenta media tolerancia al riesgo.

- Fondo D: Es conservador, con un máximo de 20% de inversión en renta variable. Puede ser elegido por hombres y mujeres de todas las edades. Presenta baja tolerancia al riesgo.

- Fondo E: Es el más conservador, con un máximo de 5% de inversión en renta variable. Puede ser elegido por hombres y mujeres de todas las edades. Presenta muy baja tolerancia al riesgo.

Elección y Asignación de Multifondos

Al elegir o cambiar de fondo, se pueden seleccionar hasta dos multifondos, y el cambio de fondo es gratuito. La elección del multifondo ideal debe considerar factores como la edad, la tolerancia al riesgo y el horizonte de inversión.

En caso de no elegir un multifondo al ingresar al sistema previsional, la ley faculta a la AFP correspondiente a asignar uno, considerando la edad, sexo y el tiempo restante para la jubilación del afiliado. La Superintendencia de Pensiones realiza cada dos años una licitación pública de cartera de nuevos afiliados para asignarlos a una AFP, buscando la menor comisión.

Por normativa, las personas mayores de 51 años (mujeres) y 56 años (hombres) no pueden elegir el Fondo A (el más riesgoso) para su ahorro previsional obligatorio. Deben destinarlo entre los fondos B, C, D y E.

Rentabilidad y Valor Cuota

La rentabilidad de la AFP se refiere a las ganancias o pérdidas que se observan en los ahorros como resultado de las inversiones realizadas por la administradora en mercados nacionales e internacionales. Cuando la rentabilidad es positiva, los ahorros crecen; cuando es negativa, disminuyen. Estas variaciones son normales debido a la dinámica de los mercados financieros, pero a largo plazo, el mercado tiende a ofrecer un crecimiento positivo.

El valor cuota es la unidad de medida que expresa los ahorros en la AFP y su rentabilidad. Los valores cuota varían diariamente para cada multifondo y AFP, reflejando las pérdidas o ganancias. Cada vez que se cotiza o ahorra, se compran una cantidad de partes (cuotas) de un multifondo.

Inversiones de las AFP

Las AFP invierten en instrumentos de renta fija y renta variable. La renta fija, que incluye depósitos a plazo y bonos gubernamentales o corporativos, suele ser menos riesgosa debido a la previsibilidad de los pagos de intereses, aunque su rentabilidad también suele ser menor. La renta variable, por otro lado, implica una mayor participación en el capital de empresas y puede ofrecer mayores rendimientos, pero conllevando un mayor nivel de riesgo.

Cuentas de Ahorro Adicionales

Además del ahorro obligatorio, las AFP ofrecen opciones de ahorro voluntario:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, compañía de seguros de vida, banco, administradora de fondos mutuos, entre otras entidades, siempre que sus planes sean aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP de afiliación, cuyos recursos pueden ser retirados hasta 24 veces al año.

Las personas tienen la opción de eximirse de cotizar para pensión, debiendo manifestarlo por escrito tanto a su empleador como a la AFP.

Información y Asesoría

Las AFP deben informar a sus afiliados sobre el monto de los honorarios o comisiones que cobrarán por asesoría. Además, deben entregar un informe final escrito con la recomendación o sugerencia entregada.

Cada fondo invierte en distintos sectores económicos e instrumentos financieros, tanto en Chile como en el extranjero. Los ahorros pueden subir o bajar debido a la variación diaria de precios de los instrumentos de inversión. Si bien las pérdidas son asumidas por el cotizante, históricamente los fondos se han recuperado.

Algunas AFP, como Provida, ofrecen un "recomendador de Fondos" para ayudar a las personas a descubrir su mejor opción de inversión, aunque por normativa no pueden indicar directamente a qué fondo cambiarse. Existen criterios de inversión responsable que consideran factores sociales y ambientales.

La cartera de inversión de una AFP es el conjunto de activos financieros en los que se invierte el dinero de los cotizantes. El objetivo es generar rentabilidad a largo plazo para el pago de pensiones. Las AFP gestionan estas carteras diversificadas buscando maximizar los rendimientos para los afiliados.