Las Administradoras de Fondos de Pensiones o AFP, son instituciones que se preocupan de recaudar, administrar e invertir los ahorros de las personas con el objetivo de hacerlos crecer para que puedan recibir una jubilación que las respalde a ellas y a sus familias. La sigla AFP significa Administradora de Fondos de Pensiones.

Las AFP reciben aportes que son de propiedad de los trabajadores y los invierten según las formas que permite la ley, siempre en beneficio del trabajador. Son empresas obligadas por ley a invertir los ahorros de las personas naturales en instrumentos del mercado financiero, con la intención de que generen una alta rentabilidad a largo plazo. En la actualidad, se encuentran operando en Chile un total de siete Administradoras de Fondos de Pensiones.

Las Administradoras son instituciones que deben constituirse legalmente como sociedades anónimas, rigiéndose por los cuerpos legales que regulan esta clase de sociedades. El capital mínimo para la formación de una AFP es el equivalente a 5.000 Unidades de Fomento, el cual aumenta en relación con el número de afiliados incorporados a la Administradora, hasta alcanzar 20.000 Unidades de Fomento.

El Sistema de Pensiones en Chile

Históricamente, el Sistema de Reparto fue administrado a través de las cajas previsionales, las que establecieron de forma autónoma, condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos, iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

El año 1980 se instauró un modelo llamado “Sistema de AFP” o “Sistema de capitalización individual”, regulado por el Decreto Ley Nº 3.500, manteniendo algunos afiliados en el antiguo sistema. El actual Sistema de Pensiones se basa en la capitalización individual, lo que significa que cada trabajador afiliado efectúa mensualmente un aporte previsional del 10% de su sueldo que es acumulado en una Cuenta de Capitalización Individual, la cual aumenta de acuerdo a los aportes realizados y a la rentabilidad obtenida con la inversión de sus fondos.

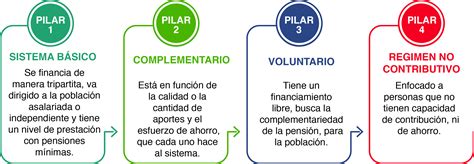

La Reforma al Sistema de Pensiones (Ley 20.255), implementada desde el año 2008, incorporó un Pilar Solidario con financiamiento estatal como complemento al sistema de capitalización individual, beneficiando a hombres y mujeres. El Sistema de Pensiones en Chile está integrado por tres pilares que funcionan en forma coordinada e interrelacionada:

Pilar de Ahorro Contributivo u Obligatorio

Este pilar es administrado por las AFP. Los trabajadores aportan mensualmente el 10% de su remuneración imponible, más una comisión por administración, la que va de manera íntegra a una cuenta a su nombre en el Fondo de Pensiones.

Pilar Voluntario

Es aquel que permite al trabajador hacer un aporte adicional al obligatorio con el fin de aumentar su ahorro previsional, contando con beneficios del Estado.

Pilar Solidario

Este pilar está diseñado para evitar la pobreza en la vejez a través de financiamiento estatal. Ayuda a quienes se encuentran en el 60% más vulnerable de la población, entregando pensiones y/o aportes a aquellas personas que tienen nula o escasa participación en el sistema y, por lo tanto, no pueden autofinanciar una pensión o esta es insuficiente. Este pilar se financia con los impuestos generales de la nación y sus beneficios rigen a partir de los 65 años.

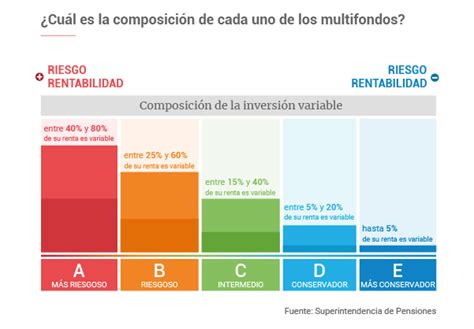

¿Qué Hacen las AFP con los Ahorros? Inversión y Multifondos

Las AFP invierten de manera diversificada los ahorros de los afiliados en diferentes instrumentos financieros en Chile y en el extranjero. Estos instrumentos forman los llamados Multifondos. La rentabilidad de cada Fondo no es fija ni está determinada por ley, esta va cambiando de acuerdo con el rendimiento de las inversiones. Las inversiones se rigen por normas legales de diversificación contempladas en el D.L. 3.500, que reducen el riesgo de los fondos. Los recursos de los Fondos de Pensiones solo pueden invertirse, para obtener una adecuada rentabilidad y seguridad, en valores expresamente establecidos por la Ley.

El Fondo de Pensiones que administra la AFP es un patrimonio separado, distinto y completamente independiente del capital de la Administradora. Las AFP están obligadas, en forma individual, a obtener cierta rentabilidad mínima para sus fondos. Las administradoras de fondos de pensiones (AFP) invierten en los instrumentos que el Banco Central de Chile y la Superintendencia de Pensiones determina.

Es importante saber que, de acuerdo con la edad de los afiliados, la ley establece ciertas restricciones para elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Multifondos

Cotizaciones Previsionales y su Financiamiento

El sistema de capitalización individual se financia con ahorros realizados por cada trabajador, a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización es depositada mes a mes en una cuenta de capitalización individual. Para su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados.

Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados). Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria. Para la administración del sistema, las Administradoras cobran comisiones que determinan libremente sobre la base de criterios objetivos, con carácter uniforme para todos los afiliados, debiendo ser anunciadas públicamente.

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado. Por ejemplo, en el caso de Cuprum la comisión es un 1,44% para la cuenta obligatoria con un tope imponible. Esta comisión se cobra solo si se cotiza; si no se encuentra cotizando, no se paga comisión, pero los fondos se siguen administrando.

Tipos de Cotizaciones

- Cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones, la que es destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Afiliación y Elección de AFP

La afiliación a una AFP es obligatoria para los trabajadores dependientes. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP).

Los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Por ley, la persona será parte de la AFP que gana la licitación durante ese periodo. Si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Una vez superado el plazo de licitación, los afiliados tienen la oportunidad de cambiar su AFP todas las veces que consideren necesarias. El trámite para cambiarse de AFP es muy simple, se puede hacer a través de la página web o en las sucursales. Cuando el trabajador es parte del sistema antiguo de pensiones en regímenes administrados por el IPS, el cambio se hace de igual forma que los trabajadores nuevos.

Beneficios del Sistema de Pensiones

El dinero que se ahorra en la AFP es propiedad del afiliado y será devuelto mensualmente en forma de pensión una vez que se jubile. El ahorro obligatorio es inembargable. El Sistema de Pensiones en Chile otorga una pensión al afiliado en caso de vejez e invalidez, y a su familia, pensiones de sobrevivencia. La protección se efectúa mediante el otorgamiento de pensiones, que son pagadas directamente al afiliado por las AFP o una compañía de seguros, o bien, a los componentes del grupo familiar si este fallece.

Beneficios de Cotizar

- Pensión: Al cotizar se ahorra para la futura pensión, siendo este el beneficio más importante.

- Seguro de Invalidez y Sobrevivencia (SIS)

- Seguro de Cesantía

- Bono por Hijo

- Cuota Mortuoria

- Seguro de Accidentes del Trabajo y Enfermedades Laborales

Pensión de Vejez

El afiliado tiene derecho a recibir una Pensión de Vejez cuando cumple la edad legal, esto es, 60 años en el caso de las mujeres y 65 años para los hombres. El monto de la Pensión de Vejez se determina como una proporción de los fondos acumulados en la cuenta individual.

Pensión de Invalidez

La invalidez puede ser total o parcial, teniendo en consideración la pérdida de la capacidad de trabajar que se haya sufrido. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios. El monto de la Pensión de Invalidez total es equivalente a 70% del promedio de las rentas percibidas por el afiliado durante los últimos 10 años, debidamente actualizadas, de acuerdo con la inflación.

Pensión de Sobrevivencia

Se confieren a la viuda o al viudo, a la madre o padre de hijos de filiación no matrimonial, a los hijos, y a falta de los anteriores, a los padres. Estas se financian del mismo modo que la Pensión de Invalidez.

Aumento del Ahorro Previsional: Opciones Adicionales

Para aumentar el ahorro previsional o adelantar la jubilación, se pueden utilizar el Ahorro Previsional Voluntario (APV) y la Cuenta de Ahorro Voluntario o Cuenta 2.

- Ahorro Previsional Voluntario (APV): Es un mecanismo que permite ahorrar por sobre el 10% que ya se cotiza, para así aumentar la pensión o adelantarla. También el APV puede ayudar a compensar periodos en los que, por distintos motivos, no se haya cotizado (lagunas previsionales). Puede ser contratado en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta 2 o Cuenta de Ahorro Voluntario: Es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año). Esta cuenta no está destinada a pensión, sino que es una opción para financiar proyectos de corto o mediano plazo, permitiendo invertir en hasta 2 de los 5 multifondos.

Proceso de Pensionamiento y Modalidades

Una vez que el afiliado decide pensionarse, debe acudir a su AFP y llenar la Solicitud de Pensión y la Declaración de Beneficiarios. La AFP pone a disposición del afiliado el certificado de saldos y lo envía en forma electrónica al Sistema de Consultas de Ofertas de Montos de Pensión (SCOMP), un sistema electrónico de interconexión entre las AFP y las compañías de seguros de vida. El afiliado recibe un certificado de ofertas y montos de pensión para que pueda elegir la modalidad que más le acomode.

Para estos trámites se puede contratar a un asesor previsional, quien cobra una comisión por este servicio. Las responsabilidades de estos asesores incluyen:

- Informar al afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregar al afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

La Pensión Anticipada por Fallecimiento y Enfermedad Terminal (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Modalidades de Pensión

- Retiros programados: El afiliado opta por mantener los fondos de su cuenta individual en la AFP, o bien, transferidos a la Administradora de Fondos de Pensiones de su elección, y efectuar retiros mensuales con cargo a esta.

- Renta temporal con renta vitalicia diferida: El afiliado opta por transferir parte de los fondos de su cuenta individual a una compañía de seguros de vida, a cambio de una renta mensual a contar de una fecha futura determinada en el contrato.

- Retiros programados con renta vitalicia inmediata: El afiliado opta por mantener un porcentaje de su fondo en su cuenta en una AFP y con ello obtener el pago de una pensión por retiro programado.

Herencia de Ahorros Previsionales

En caso de no contar con beneficiarios de pensión, los ahorros obligatorios constituyen herencia. Si no existen beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes del afiliado fallecido, constituyendo herencia. Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía el afiliado al momento de fallecer. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.

Responsabilidades del Empleador y Desafíos

Para los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Uno de los principales problemas que impacta de manera negativa el ahorro para la vejez de los trabajadores chilenos es el NO pago de las cotizaciones previsionales por parte de sus empleadores. Por otra parte, está la subcotización, que se produce cuando el empleador paga las cotizaciones por una parte del sueldo y no por el total.

Para el Trabajador Independiente, definido como aquel trabajador/a honorario que percibe rentas por actividades independientes o por Boletas de Honorarios (art. 42 N°2 de la LIR), que cotice en el proceso de declaración de impuesto anual a la renta quedará cubierto por el período de un año. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Sin embargo, también tiene la opción de eximirse de cotizar para pensión, manifestándolo por escrito a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliado.

Supervisión y Regulación

La ley protege los ahorros de los afiliados. La Superintendencia de Pensiones (SP) es un organismo autónomo que representa al Estado y su objetivo es supervisar y regular al sistema de pensiones en términos jurídicos, administrativos y financieros. De esta manera, las AFP trabajan dentro de un marco de políticas de inversión establecidas por ley, siendo instituciones seguras donde los afiliados pueden depositar sus ahorros y su confianza.

Impacto en el Mercado de Capitales

Los Fondos de Pensiones han contribuido de manera importante al desarrollo del mercado de capitales. Un estudio de Vittorio Corbo y Klauss Schmidt-Hebbel demuestra que la reforma previsional explica en un tercio el mayor crecimiento económico que el país ha experimentado desde 1980 en adelante. Esto ha permitido el financiamiento a largo plazo de viviendas, empresas y proyectos de inversión.

A modo de ejemplo, con las emisiones de bonos se ha financiado la ampliación de las redes de comunicaciones; la construcción de plantas de celulosa, cemento, coke, yodo; el financiamiento de contratos de leasing de bienes de capital; la construcción de centros comerciales, entre otros. Además, invirtiendo en cuotas de fondos de inversión, se ha posibilitado la apertura, desarrollo y expansión de empresas cerradas y se han financiado obras de infraestructura pública, como carreteras, puertos, aeropuertos, plantas de tratamiento de aguas, etc.