Las Administradoras de Fondos de Pensiones, más conocidas como AFP, son instituciones esenciales dentro del sistema de previsión social, encargadas de recaudar, administrar e invertir los ahorros de los trabajadores. Su objetivo principal es hacer crecer estos fondos para que cada persona pueda recibir una jubilación que le respalde a sí misma y a su familia.

¿Qué son las AFP y cuál es su misión?

Empezando por lo más básico, la sigla “AFP” significa “Administradoras de Fondos de Pensiones” y son las instituciones encargadas de administrar los fondos para las futuras jubilaciones de las personas. Podríamos decir, sin miedo a que sea descabellado, que el principal objetivo de un sistema previsional es financiar pensiones suficientes. Uno de los objetivos de las Administradoras de Fondos de Pensiones (AFP) que tienen giro único, es administrar los ahorros para la pensión de los trabajadores y trabajadoras de Chile.

Separación de Fondos y Transparencia

Es fundamental saber que la plata de los dueños de la AFP y la plata de los afiliados no están juntas; se mantienen y administran en cuentas separadas. Este mecanismo se creó para alinear los intereses de los afiliados y de las AFP, así se promueve que se realicen buenas inversiones. Todas las AFP deben informar transparentemente sus comisiones.

El Funcionamiento de las AFP y la Inversión de tus Ahorros

El sistema de pensiones en Chile, conocido como “Sistema de AFP” o “Sistema de capitalización individual”, fue instaurado en 1980 (Decreto Ley N°3.500). En este sistema, la previsión se financia con ahorros realizados por cada trabajador.

La Cotización Obligatoria

La cotización obligatoria corresponde al 10% de tu renta imponible mensual (sueldo bruto), con un tope de 90 Unidades de Fomento (UF) o 78,3 UF según el contexto del borrador, que se deposita mes a mes en una cuenta de capitalización individual. Las cotizaciones, a veces también conocidas como ahorro obligatorio, comienzan a depositarse en una AFP una vez que se empieza a trabajar de forma remunerada, de ahí el concepto de “cotizando”.

Para los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. Si el empleador está atrasado en el pago de las cotizaciones, tiene la obligación de declararlas no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

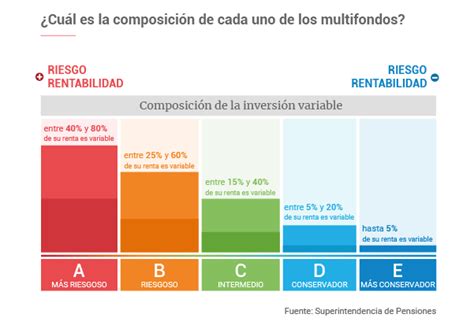

Los Multifondos: Diversificación y Riesgo

Las AFP invierten tus ahorros de manera diversificada en diferentes instrumentos financieros, tanto en Chile como en el extranjero, estos instrumentos forman los llamados Multifondos. Actualmente existen cinco Multifondos, que van desde la “A” a la “E”, y se diferencian en rentabilidad y volatilidad esperada. El Fondo A es el que tiene mayor rentabilidad y volatilidad esperada, lo que implica más riesgo pero también un mayor potencial de ganancia, mientras que los de Renta Fija (como el Fondo E) tienen menor ganancia pero son mucho más seguros.

La elección del fondo adecuado dependerá del tiempo durante el cual se tendrán los ahorros invertidos y de la tolerancia al riesgo. La rentabilidad de cada Fondo no es fija ni está determinada por ley, sino que va cambiando de acuerdo con el rendimiento de las inversiones. Por eso es tan importante recalcar que la rentabilidad se debe evaluar a largo plazo, ya que se comienza a ahorrar cuando se empieza a trabajar.

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliados a la hora de elegir el tipo de fondo de pensiones. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

La Propiedad de tus Ahorros

Es muy importante destacar que todo el dinero que contribuyes mediante estos ahorros obligatorios es 100% tuyo. El trabajo de las AFP solo es administrar esos ahorros e invertirlos con el fin de hacerlos crecer y aumentar tu pensión. Además, estos ahorros obligatorios son inembargables y heredables, por lo que en ningún momento se perderá ese dinero y pasará a ser parte de los bienes en caso de fallecer.

Beneficios de Cotizar y Otros Aportes

La real importancia de hacer tu ahorro obligatorio mes a mes es que, el día de mañana, podrás obtener una pensión más alta al momento de jubilar. Es importante cotizar y no tener períodos largos sin ahorrar, ya que esto solo disminuirá el monto final para tu jubilación. Además de la pensión, cotizar en una AFP conlleva otros beneficios:

- Seguro de Invalidez y Sobrevivencia (SIS): Cubre al trabajador en caso de invalidez y a sus beneficiarios en caso de fallecimiento. La cotización para este seguro está incluida en la cotización adicional.

- Seguro de Cesantía: Aunque gestionado por un sistema aparte, la cotización previsional es la base.

- Bono por Hijo: Beneficio estatal para madres chilenas o extranjeras residentes.

- Cuota Mortuoria: Ayuda económica para cubrir los gastos de funeral.

- Seguro de Accidentes del Trabajo y Enfermedades Laborales: Protege al trabajador ante eventualidades.

Cotización Adicional de Cargo del Empleador

La Ley N° 21.735 de Reforma Previsional estableció una nueva cotización de cargo del empleador, que comienza con una tasa inicial de 1% y aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Las Comisiones de las AFP

Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria. A grandes rasgos, es lo que cobran las AFP por administrar los ahorros de sus clientes y entregarles servicios. Por su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados.

Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados.

Protección y Regulación del Sistema

La Superintendencia de Pensiones (SP) es un organismo autónomo que representa al Estado y su objetivo es supervisar y regular el sistema de pensiones en términos jurídicos, administrativos y financieros. Las AFP trabajan dentro de un marco de políticas de inversión establecidas por ley, siendo así instituciones seguras en donde se pueden depositar los ahorros y la confianza. Este instrumento revisa que se cumplan al pie de la letra todas las disposiciones legales del Decreto Ley N°3.500.

Mecanismos para Incrementar tus Ahorros Previsionales

Existen opciones adicionales para quienes desean potenciar su ahorro previsional más allá de la cotización obligatoria:

- Ahorro Previsional Voluntario (APV): Es un mecanismo que permite ahorrar por sobre el 10% que ya se cotiza, para así aumentar la pensión o adelantarla. También el APV puede ayudar a compensar períodos sin cotizar (lagunas previsionales). Este ahorro puede realizarse en una AFP, una compañía de seguros de vida, banco, una administradora de fondos mutuos, o intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario (Cuenta 2): Es una cuenta que no está destinada a pensión, sino que es una opción para financiar proyectos de corto o mediano plazo. Los recursos de la Cuenta 2 pueden ser retirados en cualquier momento (hasta 24 giros en un año) y permite invertir en hasta 2 de los 5 multifondos.

Desafíos y Críticas al Sistema de AFP

A pesar de su función en la administración de ahorros, el sistema de AFP enfrenta importantes críticas, especialmente en relación con la suficiencia de las pensiones.

Rentabilidad de Fondos vs. Ganancias de AFP

A contracara de los "suculentos resultados" de las AFP, la rentabilidad de los fondos de pensiones que administran ha sido un punto de debate. Al mes de septiembre de 2023, el sistema de AFP conformado por apenas 7 empresas acumuló ganancias por más de $349 mil millones, logrando un incremento de un 11,4% en comparación a los resultados obtenidos a septiembre del año anterior. En definitiva, mientras los fondos de pensiones pierden, las AFP ganan. La rentabilidad de las cotizaciones, a las que sería necesario descontar las comisiones, para estimar la ganancia (o pérdida) que reciben los cotizantes.

La Crisis de las Pensiones

La crisis previsional es también una crisis para la reproducción de la vida. Según datos de la Superintendencia de Pensiones, la mitad de quienes recibieron su primera pensión autofinanciada de vejez en septiembre de 2023 alcanzaron un monto inferior a $89.771. Por otra parte, si observamos a quienes cotizaron entre 35 y 40 años, vemos que el 50% alcanzó un monto menor a $285.600. Es imposible subsistir con los montos de las pensiones que paga el sistema privado de AFP, por lo cual este termina siendo totalmente dependiente de gasto público para incrementar el monto de las pensiones.

Investigadores de Fundación SOL analizan el sistema de pensiones y sus alcances en la sociedad. La lucha por la seguridad social es histórica para la clase trabajadora y desde ahí se ha levantado durante los últimos años. Difícilmente se encontrarán soluciones a los problemas si se repiten las mismas fórmulas que ya han fracasado.

tags: #utilidades #diarias #de #las #afp