El sistema de pensiones chileno, administrado por las Administradoras de Fondos de Pensiones (AFP), incluye un componente fundamental: el Seguro de Invalidez y Sobrevivencia (SIS). Este seguro está diseñado para proteger al afiliado y a su familia ante eventos inesperados como la pérdida de capacidad de trabajo por invalidez o el fallecimiento. Este artículo detalla la información relevante sobre este seguro, sus beneficios, requisitos y procesos en el contexto de AFP Cuprum.

Pensión de Invalidez

La Pensión de Invalidez es un beneficio previsional que pueden solicitar los afiliados que pierden su capacidad de trabajo debido a una enfermedad o debilitamiento de sus fuerzas físicas o intelectuales.

Requisitos para la Pensión de Invalidez

Para obtener la pensión de invalidez, el afiliado debe cumplir con ciertos requisitos. Uno de los más importantes es tener un grado de invalidez que cause una pérdida en la capacidad de trabajo igual o mayor al 50%. No es requisito disponer de exámenes médicos para iniciar el trámite, solo el carnet de identidad. Los requisitos clave son:

- Afiliación: Estar afiliado a una AFP y no encontrarse pensionado en este sistema.

- Edad: Tener menos de 65 años de edad, tanto para hombres como para mujeres. En el caso de mujeres, deben haber optado por seguir cotizando el Seguro de Invalidez y Sobrevivencia.

- Motivo de la discapacidad: La incapacidad no debe ser a causa de un accidente o enfermedad laboral, ya que en ese caso opera otro tipo de cobertura.

Grados de Invalidez

Existen dos grados de invalidez: total o parcial, los cuales son otorgados por la Comisión Médica, un organismo independiente de la AFP que depende de la Superintendencia de Pensiones. Tras una evaluación, la Comisión Médica decidirá si el caso es:

- Invalidez Total: Ocurre cuando se determina una pérdida de la capacidad de trabajo igual o superior al 66%. En este caso, el dictamen es de carácter definitivo y no requiere reevaluación posterior.

- Invalidez Parcial: Se determina una pérdida de la capacidad de trabajo igual o mayor al 50% y menor al 66%. El dictamen de invalidez es transitorio por 3 años. Posterior a este periodo, la Comisión Médica realizará una reevaluación para determinar si la invalidez es definitiva y su grado.

- Rechazo de la solicitud: Sucede cuando la pérdida de la capacidad para trabajar es inferior al 50%.

Proceso para solicitar la Pensión de Invalidez

Si se ha sido declarado inválido por la Comisión Médica de la Superintendencia de Pensiones, el proceso para la jubilación por invalidez sigue los siguientes pasos:

- Suscripción de solicitud de pensión y calificación de invalidez: Se ingresa la solicitud agendando una videollamada con asesores o acudiendo a una sucursal de la AFP. Se requiere cédula de identidad vigente y, si aplica, poder notarial. Cuprum gestionará el envío de la información a la Comisión Médica. Este paso toma entre 1 y 5 días.

- Evaluación Comisión Médica: La Comisión Médica contactará al afiliado para informar el día, la hora y el lugar de la evaluación de invalidez. Este paso puede tomar entre 5 a 30 días aproximadamente.

- Emisión de dictamen de invalidez: La Comisión Médica emitirá el dictamen con la resolución del caso, que puede ser calificación de invalidez parcial, total o rechazo. Esta resolución toma aproximadamente 60 días hábiles.

- Retiro de Certificado de Saldo e ingreso de solicitud a SCOMP: La AFP emitirá el Certificado de Saldo, que detalla el ahorro acumulado y su rentabilidad, con una validez de 35 días. Luego, se podrá solicitar, a través de una videollamada, las opciones de pensión que ofrece el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP).

- Asesoría y aceptación de una oferta: El afiliado puede aceptar alguna de las propuestas del Certificado de Ofertas (AFP o Compañías de Seguros), solicitar una Oferta Externa para acceder a una mejor pensión, o ingresar una nueva solicitud al SCOMP si el Certificado de Saldo sigue vigente. No hay obligación de seleccionar una oferta.

- Recepción de la pensión: Una vez aceptada la oferta, se recibirá el primer pago de la pensión en aproximadamente 10 días hábiles.

El tiempo aproximado total del trámite es de 4 meses.

Pensión de Sobrevivencia

La Pensión de Sobrevivencia es un beneficio previsional al que tienen derecho los beneficiarios o herederos de un afiliado a una AFP que ha fallecido, siempre que su deceso no haya sido por causa o motivo de su trabajo.

Beneficiarios de la Pensión de Sobrevivencia

Los beneficiarios que pueden solicitar este beneficio son:

- El o la cónyuge sobreviviente.

- El o la conviviente civil sobreviviente.

- Los hijos solteros.

- Progenitores del afiliado.

- Alguno de los progenitores de hijos fuera del matrimonio.

Si no existen beneficiarios, los saldos pasan a ser herencia. Es importante señalar que el cónyuge divorciado no tiene derecho a este beneficio, a diferencia de los anulados antes de la promulgación de la Nueva Ley de Matrimonio Civil, quienes sí pueden solicitar una pensión.

Requisitos para la Pensión de Sobrevivencia

Los beneficiarios de pensión deben cumplir con requisitos específicos según su relación con el afiliado fallecido:

- Cónyuge sobreviviente: Haber contraído matrimonio al menos 6 meses antes del fallecimiento, o 3 años antes si el afiliado estaba pensionado por vejez o invalidez al momento del matrimonio.

- Conviviente civil sobreviviente: Haber suscrito un Acuerdo de Unión Civil (AUC) vigente al momento del fallecimiento, con al menos 1 año de anterioridad al deceso, o 3 años si el AUC se celebró cuando el afiliado estaba pensionado de vejez o invalidez.

- Hijos:

- Ser solteros menores de 18 años.

- Ser solteros entre 18 y 24 años si están estudiando. Se considera estudiante si está en periodo de vacaciones, práctica profesional, estudios "congelados" o Servicio Militar.

- Discapacitados, con una declaración de invalidez por la Comisión Médica, si la invalidez se produjo antes de los 18 años, o 24 si eran estudiantes.

- Progenitores del afiliado: Cuando no hay otros beneficiarios y vivían a expensas del afiliado a la fecha de fallecimiento, y actualmente no disponen de una renta igual o superior a la mitad del ingreso mínimo mensual.

- Alguno de los progenitores de hijos de filiación no matrimonial: Solo si es soltero(a) o viudo(a) a la fecha del deceso, y vivía a expensas del afiliado.

Proceso para solicitar la Pensión de Sobrevivencia

Para solicitar la Pensión de Sobrevivencia, se debe acudir a una sucursal con el Certificado de Defunción del afiliado. Cualquier beneficiario que cumpla los requisitos puede presentar la solicitud. Si es un tercero, solo debe presentar poder notarial para suscribir la Pensión de Sobrevivencia y ser mayor de 18 años. Se puede obtener el formato de este documento llamando al Centro de Asesoría Telefónica de Cuprum.

Adicionalmente, para agilizar el trámite, se debe reunir la siguiente documentación según el caso:

- Cónyuge o Conviviente Civil: Finiquito de trabajo (si aplica), parte policial (si aplica), cédula de identidad vigente, certificado de nacimiento, certificado de matrimonio o AUC, certificado médico que acredite embarazo (si procede).

- Hijos: Cédula de identidad vigente, declaración de soltería (excepto mujeres menores de 12 y hombres menores de 14), dictamen de invalidez (si procede), certificado de estudios (si son mayores de 18 y menores de 24 años).

- Progenitores: Cédula de identidad vigente, certificado de cargas familiares emitido por la Caja de Compensación.

- Alguno de los progenitores de hijos de filiación no matrimonial: Cédula de identidad vigente, informe social, documentación que acredite que vivía a expensas del afiliado fallecido.

El proceso sigue los siguientes pasos:

- Suscripción de la solicitud de pensión: En cualquiera de las agencias de Cuprum (aprox. 50 minutos).

- Liquidación del Bono de Reconocimiento: La AFP solicita la liquidación del Bono de Reconocimiento (si corresponde) dentro de los 5 días siguientes a la notificación del fallecimiento.

- Emisión de Certificado de Saldo: La AFP emite el Certificado de Saldo en 12 días hábiles desde la liquidación del Bono de Reconocimiento o el pago del aporte adicional.

- Ingreso de solicitud de oferta a SCOMP: Los beneficiarios ingresan la solicitud al Sistema de Consultas y Ofertas de Montos de Pensión.

- Certificado de Ofertas: El SCOMP emite el Certificado de Ofertas (4 días hábiles desde la solicitud) con vigencia de 35 días.

- Elección de la modalidad de pensión: Hasta 12 días hábiles después de la emisión del Certificado.

- Recepción del primer pago de pensión.

El pago de la pensión es preferible recibirlo vía cuenta bancaria, y cada beneficiario lo recibe de acuerdo a lo indicado en la solicitud.

El Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) es un beneficio obligatorio para los afiliados a una AFP, que ofrece importantes protecciones para el trabajador y su familia. Se financia con una prima (o comisión mensual) que se paga a la AFP durante toda la vida activa del trabajador, en un porcentaje sobre su remuneración imponible.

Naturaleza y Financiamiento del SIS

El SIS cubre a los afiliados dependientes, independientes y voluntarios. Para los trabajadores dependientes, la prima es pagada por el empleador todos los meses junto con la cotización obligatoria, sin costo directo para el trabajador. Los afiliados independientes y voluntarios deben pagarlo cada vez que cotizan.

Los principales beneficios del SIS incluyen:

- Un monto asegurado de pensión en caso de incapacidad para trabajar (total o parcial).

- Un monto asegurado de pensión para la familia si el afiliado fallece.

- Cobertura de enfermedades preexistentes, activando el seguro incluso si el fallecimiento ocurre por estas causas.

- Cobertura de hasta 12 meses después de perder el trabajo para dependientes, requiriendo al menos 6 cotizaciones previas al cese.

- Para trabajadores independientes o afiliados voluntarios, el único requisito para la protección familiar es haber cotizado el mes anterior al deceso o la declaración de invalidez.

- Hombres y mujeres están bajo la protección del SIS hasta los 65 años, siempre que no se encuentren pensionados en una AFP y estén cotizando.

Es importante destacar que este seguro es diferente al que cubre Accidentes y Enfermedades Laborales.

Funcionamiento del SIS

El SIS cubre el Aporte Adicional necesario para complementar el monto que permita financiar las pensiones de invalidez o sobrevivencia, cuando el saldo en las cuentas individuales del afiliado no es suficiente. Este monto se abona en la cuenta obligatoria del afiliado.

- En caso de Invalidez: El SIS cubre el aporte adicional requerido para completar el monto que permita financiar la pensión de invalidez cuando el saldo en las cuentas no sea suficiente. Este aporte adicional se abona en la cuenta obligatoria.

- Invalidez total: Si se tiene una pérdida de capacidad de trabajo superior al 66%, el dictamen es definitivo.

- Invalidez parcial: Si el dictamen es de invalidez parcial, se recibe el 50% de la renta promedio de los últimos 10 años (o Ingreso Base).

- En caso de Invalidez Parcial Transitoria (primer dictamen), el monto de la pensión se financia con el SIS (si el afiliado está bajo su cobertura), o se descuenta de la Cuenta Obligatoria.

- En caso de Invalidez Parcial Definitiva (segundo dictamen), si los saldos en la cuenta de ahorro obligatoria más el Bono de Reconocimiento reajustado no son suficientes, el Aporte Adicional es financiado por el SIS (solo si se está bajo su cobertura).

- En caso de Fallecimiento: El SIS cubre el Aporte Adicional requerido para completar el monto que permita financiar la Pensión de Sobrevivencia a todos los beneficiarios cuando el saldo en las cuentas no es suficiente. Este monto es abonado en la cuenta obligatoria. Para activarlo, los beneficiarios deben presentar el Certificado de Defunción y suscribir los formularios de "Solicitud de Pensión" y "Declaración de Beneficiarios" ante un representante autorizado de la AFP.

Determinación del Monto de la Pensión con SIS

El monto de la Pensión de Sobrevivencia se financia con los saldos de ahorro previsional en las cuentas obligatoria y voluntaria del fallecido, y del Bono de Reconocimiento (si existe). Si estos no son suficientes, el Aporte Adicional es financiado por el SIS, siempre que el afiliado estuviera bajo su cobertura al morir.

Primero, la AFP emite el Certificado de Saldo y calcula el Ingreso Base, que tiene un tope máximo fijado anualmente. A enero de 2025, el tope del Ingreso Base equivale a UF 87,8 (aproximadamente $3.430.821). Luego, las pensiones se pagan a los beneficiarios según la pensión de referencia (70% del Ingreso Base), en las siguientes proporciones:

| Beneficiarios | Porcentaje |

|---|---|

| Cónyuge o conviviente civil sin hijos | 60% |

| Cónyuge o conviviente civil con hijos | 50% |

| Hijos con derecho a pensión | 15% |

| Hijos con invalidez | 11% |

| Alguno de los progenitores de hijos de filiación no matrimonial, sin hijos con derecho a pensión | 36% |

| Alguno de los progenitores de hijos de filiación no matrimonial, con hijos con derecho a pensión | 30% |

| Cónyuge anulada, sin hijos con derecho a pensión | 36% |

| Cónyuge anulada, con hijos con derecho a pensión | 30% |

| Progenitores del fallecido | 50% |

Si no existen beneficiarios y el afiliado fallecido no tenía contratado un seguro de Renta Vitalicia, los saldos de ahorro previsional se heredan de acuerdo a la Ley.

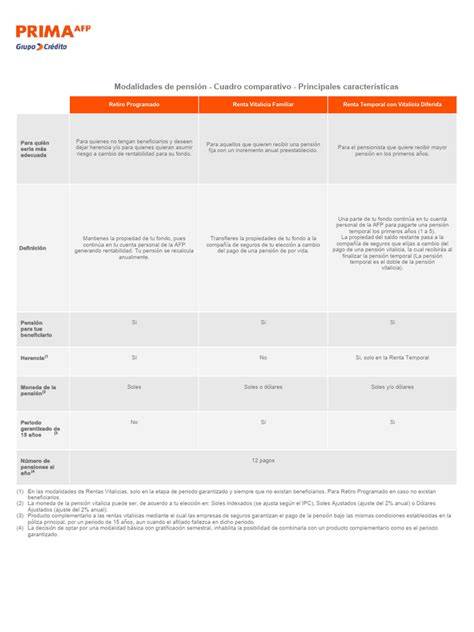

Modalidades de Pensión

Los beneficiarios pueden optar por las siguientes modalidades de pensión:

- Retiro Programado

- Renta Vitalicia Inmediata

- Renta Vitalicia Diferida

- Renta Vitalicia Inmediata con Retiro Programado

- Pensión Mínima Garantizada por el Estado

Ejemplos de Aporte del SIS

Los montos del aporte del SIS varían según diversos factores como edad, sexo, renta promedio y saldo en la Cuenta Obligatoria. A continuación, se presentan algunos ejemplos (valor UTM utilizada en los ejemplos: $63.960):

- Mujer, 40 años, casada, 2 hijos (10 y 7 años): Renta promedio $918.000, saldo en Cuenta Obligatoria $26.400.000. En caso de fallecimiento, el SIS aportaría aproximadamente $158.000.000, asegurando una pensión para su familia.

- Hombre, 41 años, casado, 2 hijos (9 y 6 años): Renta promedio $980.000, saldo en Cuenta Obligatoria $31.000.000. En caso de fallecimiento, el SIS aportaría aproximadamente $161.000.000, asegurando una pensión para su familia.

- Mujer, 52 años, casada, 3 hijos (26, 23 y 21 años): Renta promedio $790.000, saldo en Cuenta Obligatoria $51.000.000. En caso de fallecimiento, el SIS aportaría aproximadamente $85.000.000, asegurando una pensión para su familia.

- Hombre, 60 años, casado, 3 hijos (33, 30 y 28 años): Renta promedio $770.000, saldo en Cuenta Obligatoria $61.000.000. En caso de fallecimiento, el SIS aportaría aproximadamente $54.000.000, asegurando una pensión para su familia.

- Caso de invalidez (Hombre, 45 años, casado, 2 hijos): Promedio de sueldo últimos 10 años: $1.100.000. El SIS lo cubrirá aportando a su cuenta obligatoria un monto aproximado de $162.000.000. Este aporte se calcula para que el afiliado obtenga una pensión mensual del 70% del promedio de los últimos 10 años, en este caso, para llegar a una pensión mensual de $783.000 (considera invalidez total; para invalidez parcial, el aporte es para obtener una pensión del 50% del sueldo promedio). Tasas de interés de Actualizaciones Aporte Adicional abril 2025: 3,30%, Saldo en cuenta obligatoria: $30.000.000.

Para la prima del SIS, Cuprum AFP actúa como ente recaudador, que luego es entregada directamente a la compañía de seguros correspondiente. El costo es 1,88% para hombres y 1,41% para mujeres (desde julio 2025) de la renta imponible, y es pagado por el empleador en el caso de trabajadores dependientes.

Seguro de invalidez y sobrevivencia

Contexto Histórico y Regulación del SIS

El Seguro de Invalidez y Sobrevivencia fue instaurado con el sistema de capitalización individual en 1981, en el marco de las políticas de liberalización económica propuestas en el texto "El Ladrillo" por economistas. Desde sus inicios, se concibió como un nicho de negocio dentro del sistema previsional.

Orígenes y Problemáticas Iniciales

En la década de 1980, se observaron problemas en el funcionamiento del SIS, principalmente debido a la falta de límites en las condiciones de contratación y a comisiones excesivas. Las AFP a menudo contrataban el SIS con Compañías de Seguros de Vida pertenecientes a sus propios grupos económicos, generando prácticas de integración vertical. Ejemplos incluyen AFP Provida y Alameda con Consorcio Nacional de Seguros en los 80, y más recientemente, AFP Cuprum con ISE Compañía de Seguros Las Américas y Penta Compañía de Seguros de Vida, todas parte del mismo conglomerado.

Entre 1981 y 1987, el sistema de pensiones llegó a cobrar hasta cuatro tipos de comisiones, incluyendo una comisión adicional porcentual mensual para financiar el SIS que en 1987 alcanzó el 3,41% de la remuneración imponible.

Reformas y Regulación

Ante estas irregularidades, la Superintendencia de Pensiones intervino. Desde 1988, simplificó y reguló el cobro de comisiones. A partir de 2009, se instruyó a las AFP licitar las contrataciones de seguros. Bajo esta modalidad, cada AFP adjudica el SIS a las mejores ofertas económicas de Compañías de Seguros de Vida, pudiendo adjudicar a más de una para evitar concentración excesiva. El proceso de licitación ocurre cada dos años, y las primas difieren según el sexo del afiliado (las mujeres suelen tener primas menores).

Con la pandemia en 2020, las licitaciones comenzaron a incorporar vigencias de 12 y 24 meses, con primas ajustables según los niveles de siniestralidad. A julio de 2025, la tasa es del 1,78% y se reajusta trimestralmente.

Situación Actual y Perspectivas

Estas reformas lograron disminuir los montos de las comisiones y aumentar la competencia. Sin embargo, estudios indican que a 2022, más del 80% del mercado del SIS era dominado por grandes Compañías de Seguros de Vida como Penta, 4 Life, Confuturo, Consorcio Nacional y Zurich.

La Reforma de Pensiones, con implementación prevista para agosto de 2026, contempla que el SIS pase a ser una de las prestaciones del Seguro Social, financiado por el Fondo Autónomo de Protección Previsional (FAPP) a través de una cotización del 2,5% del sueldo imponible por parte de los empleadores. Aunque el FAPP administrará las licitaciones y el pago de primas, la gestión del SIS seguirá en manos de las AFP. A pesar de los cambios, se estima que el SIS sigue siendo un componente importante del sistema previsional, cubriendo un riesgo esencial para los trabajadores, pero también generando un negocio significativo. La magnitud estimada para 2025 superaría los US$1.700 millones.

Un informe de la Comisión Especial Investigadora sobre pensiones de invalidez y sobrevivencia entre 2008 y 2018 reveló irregularidades que limitaron el acceso de afiliados a los beneficios, resultando en sanciones para AFP Cuprum, Provida y Capital.