Las expectativas de vida van en incremento en nuestro país y el mundo. Sin embargo, surge una preocupación fundamental: ¿qué sucede con las personas que reciben su pensión y se agotan sus fondos?

Causas del Agotamiento de Fondos Previsionales

Por diversos motivos, el dinero de nuestra pensión o jubilación, el cual reunimos en nuestra vida laboral, puede agotarse. Las principales razones incluyen:

- Lagos periodos de lagunas previsionales: Interrupciones en las cotizaciones.

- Baja cotización: La cotización no fue por el total de los ingresos percibidos.

- Costo de vida creciente: Se hace muy difícil ahorrar y el costo de vida es cada vez más alto.

De alguna manera, así como una metáfora, nuestros fondos de pensiones son una torta de cumpleaños, y cada cierto tiempo - cuando se ajustan las tablas de mortalidad- se debe dividir por más pedazos, haciendo que cada uno sea más pequeño. Actualmente, la esperanza de vida ha aumentado, bordeando los 80 años, y muchas personas superan ampliamente esta barrera de edad, incluso sobrepasando los 100.

¿Qué Sucede Cuando los Fondos de Retiro Programado se Agotan?

Es imperativo señalar que los pensionados de una AFP bajo la modalidad de retiro programado recibirán su pensión con cargo al saldo que mantiene en su Cuenta de Capitalización Individual. Cuando este saldo se agota, existen mecanismos de protección y opciones a considerar.

Acceso a la Pensión Mínima por Garantía Estatal

En primer lugar, hay que analizar si el afiliado tiene derecho a Pensión Mínima por Garantía Estatal. Si no tiene derecho, podría postular a una pensión asistencial. La Pensión Mínima por Garantía Estatal es un beneficio financiado por el Estado que asegura pensiones mínimas de vejez, invalidez y sobrevivencia a los afiliados que reúnan los requisitos que señala el D.L. N° 3.500.

Es importante destacar que si te pensionaste antes del 31 de diciembre de 2023, se agotaron tus ahorros y cumples con los requisitos, podrías acceder a este beneficio.

Requisitos generales para la Pensión Mínima por Garantía Estatal:

- Haberse pensionado en una AFP.

- Cumplir con los requisitos de edad (65 años hombres, 60 años mujeres) y residencia.

- No tener derecho a una pensión de monto igual o superior a la pensión mínima garantizada.

Apoyos en Caso de Cesantía y Agotamiento de Fondos de Desempleo (FCS)

Aunque distinto del agotamiento de fondos de pensión, el sistema previsional también contempla apoyos en situaciones de desempleo que pueden incidir en la situación financiera global. La afiliación al Seguro de Cesantía es permanente e irrenunciable.

Existe un beneficio adicional, que consiste en dos pagos con cargo al Fondo de Cesantía Solidario (FCS). Este se activa siempre que el beneficiario permanezca cesante y se hayan agotado sus fondos de cesantía, independiente del tipo de contrato que tuvo. Este es un mecanismo de la red de protección social para quienes enfrentan la cesantía prolongada.

Para aquellos que cobran el Seguro de Cesantía, se realiza un aporte del 10,10% a la pensión mientras estén recibiendo el beneficio. Este es un beneficio vigente desde el 1 de mayo, por lo que sus pagos a partir de esa fecha contemplan este aporte, contribuyendo a la capitalización individual incluso durante periodos de cesantía.

Restitución de Fondos por Quiebra de AFP

En un escenario excepcional, también puede restituirse en forma de pensión o beneficio todo o parte, según sea el caso, de los fondos acumulados por el afiliado en una AFP en caso de quiebra, o de la liquidación de una Compañía.

La Heredabilidad de los Fondos Previsionales

Los fondos que un afiliado reúne en su cuenta individual son de su propiedad. Al fallecer un afiliado, sus fondos se destinan a pagar pensiones de sobrevivencia a sus beneficiarios y, en caso de no tenerlos, a sus herederos. De no existir ninguno de los anteriores, los fondos del afiliado pasan a ser propiedad del Estado de Chile.

Beneficiarios Legales y Herederos

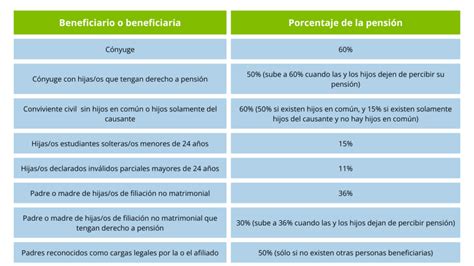

Los beneficiarios por ley no tienen la facultad de decidir sobre el destino final de los fondos al fallecimiento del afiliado, ya que estos se destinan según lo establecido legalmente. Los beneficiarios principales de pensión de sobrevivencia suelen ser:

- Cónyuge o conviviente civil.

- Hijos menores de 18 años o mayores de 18 y menores de 24 si estudian, o hijos inválidos de cualquier edad.

A falta de estos beneficiarios directos, los fondos pasan a los herederos, que pueden incluir parientes colaterales hasta el 6to grado. Las AFP son las entidades encargadas de pagar las herencias de fondos previsionales.

Impacto y Estadísticas

Estudios de opinión ciudadana dan cuenta de que las personas valoran ser dueños de sus ahorros previsionales y el carácter heredable que esos fondos tienen. Esto se ha reflejado también con el número de herencias pagadas en 2021 por las Administradoras: en total se entregaron 10.377 herencias por un monto total de US$209,95 millones y un monto promedio de $17,2 millones.

Requisitos Específicos para Diversos Beneficios

Para Pensión de Invalidez:

- Estar cotizando al ser declarado inválido.

- Si la invalidez es causa de un accidente, el afiliado debe estar afiliado al nuevo Sistema Previsional.

Para Pensión de Sobrevivencia:

- En caso de muerte accidental (no laboral), el afiliado debe haber estado cotizando.

- Se requieren al menos 16 meses de cotizaciones si el afiliado trabajó menos de 2 años.

El proceso para la tramitación de estos beneficios suele durar aproximadamente 2 meses.