La pensión de viudedad en España es una prestación contributiva de la Seguridad Social destinada a compensar las rentas dejadas de percibir tras el fallecimiento del cónyuge o pareja de hecho. Su objetivo principal es ofrecer cobertura económica y protección familiar ante la pérdida del principal sustentador del hogar, especialmente si este generaba la mayor parte de los ingresos. Esta pensión sustituye la manutención que el fallecido proporcionaba en vida y es compatible con otras rentas o pensiones, como la de jubilación, incapacidad permanente o ingresos por trabajo.

Es importante destacar que la pensión de viudedad no es una ayuda asistencial genérica, sino un derecho derivado de las cotizaciones a la Seguridad Social del fallecido. Por lo tanto, no todas las personas que queden viudas tienen derecho a solicitarla; es necesario cumplir una serie de requisitos tanto para el causante (la persona fallecida) como para el beneficiario (la persona que solicita la pensión).

Requisitos Generales para Causar la Pensión de Viudedad

Para que una persona pueda ser considerada causante del derecho a la pensión de viudedad, es necesario que cumpla con ciertos requisitos relacionados con su situación laboral y cotizaciones. Estos requisitos varían según si la persona estaba dada de alta en la Seguridad Social en el momento del fallecimiento o si ya no lo estaba.

Requisitos para el Causante (Fallecido)

- Si el fallecido estaba dado de alta en el Régimen General o en situación asimilada al alta: Debía haber cotizado un mínimo de 500 días dentro de los últimos 5 años anteriores al fallecimiento.

- Si el fallecido no estaba dado de alta (situación de no alta): Debía haber cotizado un mínimo de 15 años a lo largo de su vida laboral.

- Excepciones al periodo mínimo de cotización: No se exige un periodo mínimo de cotización cuando el fallecimiento se produce por accidente de trabajo o por enfermedad profesional.

- Perceptores de pensiones: También pueden ser causantes aquellos que ya fueran perceptores de una pensión de jubilación contributiva o de una pensión por incapacidad permanente.

- Subsidios: Los trabajadores que estuvieran percibiendo subsidios por incapacidad temporal (IT), riesgo durante el embarazo o la lactancia, maternidad o paternidad, y que además cumplieran con el periodo de cotización necesario, también pueden ser causantes.

- Trabajadores desaparecidos: En casos de desaparición por accidente (laboral o no) con circunstancias que hagan presumir la muerte, y sin noticias durante los 90 días naturales posteriores al accidente, se puede causar derecho a pensión.

La base reguladora, que servirá de cálculo para la pensión, se determina según la situación laboral del fallecido. Si estaba en activo, se calcula generalmente dividiendo por 28 la suma de las bases de cotización durante un periodo ininterrumpido de 24 meses. Si el causante ya era pensionista, se toma como referencia la base de su pensión.

Requisitos para el Beneficiario (Viudo/a o Pareja)

Una vez acreditados los requisitos del causante, el beneficiario también debe cumplir con ciertas condiciones para poder acceder a la pensión de viudedad. Estas condiciones dependen del vínculo con el fallecido y de su situación personal.

Cónyuges Legítimos

Para los cónyuges legítimos, el requisito principal es haber estado casados con el causante. Sin embargo, existen matices:

- Matrimonio: Generalmente, el matrimonio debe haberse celebrado al menos un año antes del fallecimiento. Esta condición no se exige si existen hijos comunes.

- Convivencia previa: Si la convivencia como pareja de hecho anterior al matrimonio, sumada al tiempo de casados, supera los dos años, también se considera válido.

Divorciados o Separados Judicialmente

Las personas divorciadas o separadas judicialmente pueden tener derecho a la pensión de viudedad, pero bajo condiciones específicas:

- Pensión Compensatoria: Deben haber sido acreedores de una pensión compensatoria reconocida en el proceso de separación o divorcio, la cual se extingue con el fallecimiento del causante.

- No haber contraído nuevo matrimonio o pareja de hecho: El beneficiario no debe haber contraído nuevo matrimonio ni constituido una pareja de hecho.

- Casos anteriores a 2008: Si la separación o divorcio fue anterior a 2008, no es necesario acreditar la pensión compensatoria.

- Mayores de 65 años (desde 2013): Se han implementado medidas para proteger a excónyuges mayores. Si tienes más de 65 años, no percibes otra pensión pública y tu matrimonio tuvo una duración mínima de 15 años, puedes solicitar la pensión de viudedad sin necesidad de acreditar pensión compensatoria.

Parejas de Hecho

Las parejas de hecho registradas también pueden acceder a la pensión de viudedad, siempre que cumplan:

- Inscripción y Convivencia: La pareja de hecho debe haber estado inscrita en el registro oficial correspondiente (comunidad autónoma o ayuntamiento) al menos dos años antes del fallecimiento.

- Dependencia Económica: Se debe acreditar una dependencia económica hacia el fallecido. Esto se demuestra generalmente si los ingresos del superviviente en el año anterior al fallecimiento no superaron el 50% de la suma de ambos ingresos, o si no superan 1.5 veces el Salario Mínimo Interprofesional (SMI) vigente.

Nulidad Matrimonial

En casos de nulidad matrimonial, la pensión de viudedad puede corresponder a la persona a la que se le haya reconocido el derecho a una indemnización dentro del proceso de nulidad, siempre que haya sido considerada contrayente de buena fe y no haya contraído nuevas nupcias o constituido pareja de hecho.

Porcentaje de la Pensión de Viudedad

La cuantía de la pensión de viudedad se calcula aplicando un porcentaje a la base reguladora del fallecido. El porcentaje general suele ser del 52% de la base reguladora. Sin embargo, este porcentaje puede incrementarse en determinadas circunstancias:

- 60%: Si el beneficiario tiene 65 años o más, no percibe otra pensión pública española o extranjera cuya cuantía exceda del importe de la pensión de viudedad, y sus ingresos totales (incluyendo la pensión de viudedad) no superen el doble del Salario Mínimo Interprofesional (SMI).

- 70%: En casos excepcionales, como cuando la pensión de viudedad constituye la principal fuente de ingresos del pensionista (mínimo el 75% de sus ingresos totales) y se cumplen otros requisitos.

Desde febrero de 2021, se aplica el complemento para la reducción de la brecha de género para pensiones causadas a partir de esa fecha. Este complemento busca reducir la diferencia de género en las pensiones y se reconoce al progenitor que perciba la pensión de menor cuantía, si cumple ciertos requisitos de hijos.

Cuánto se cobra de PENSIÓN por VIUDEDAD ✅

Complementos y Situaciones Especiales

Complemento por Maternidad

Para pensiones de viudedad causadas entre el 1 de enero de 2016 y el 3 de febrero de 2021, se podía reconocer un complemento por maternidad si el beneficiario (ambos progenitores, independientemente del género) había tenido hijos naturales o adoptados. El porcentaje del complemento variaba según el número de hijos:

- 2 hijos: 5%

- 3 hijos: 10%

- 4 o más hijos: 15%

Este complemento tenía ciertas condiciones, como la concurrencia de pensiones públicas y límites en la pensión máxima.

Complemento para la Reducción de la Brecha de Género

Este complemento, aplicable a pensiones causadas a partir del 4 de febrero de 2021, sustituye al complemento por maternidad. Se reconoce al progenitor que perciba la pensión de menor cuantía, y su importe se calcula por cada hijo o hija. El importe para 2025 es de 35,90 euros mensuales por hijo.

Minoración de la Pensión para Personas Divorciadas

Las personas divorciadas o separadas judicialmente que accedan a la pensión de viudedad a partir del 1 de enero de 2010 verán reducida la cuantía de esta si esta fuera superior a la pensión compensatoria que venían percibiendo, hasta alcanzar la cuantía de esta última. No procederá esta minoración en casos acreditados de víctimas de violencia de género.

Matrimonio o Pareja de Hecho Posterior

La pensión de viudedad, en su concepción general, se extingue si el beneficiario contrae nuevo matrimonio o constituye una nueva pareja de hecho. Sin embargo, existen excepciones para quienes contrajeron matrimonio a partir del 1 de enero de 2002, quienes podrán mantener el percibo de la pensión si cumplen requisitos adicionales como:

- Ser mayor de 61 años o tener una incapacidad permanente.

- La pensión de viudedad debe ser la principal fuente de ingresos (mínimo 75% de los ingresos totales).

- Los ingresos totales del nuevo matrimonio no superen el doble del SMI vigente.

En caso de concurrencia de pensiones, si el beneficiario contrae nuevo matrimonio, deberá optar por una sola pensión.

Procedimiento y Plazos de Solicitud

La pensión de viudedad no se concede de forma automática, por lo que es necesario solicitarla ante el Instituto Nacional de la Seguridad Social (INSS).

Formas de Solicitud

- Presencial: Con cita previa en los Centros de Atención e Información de la Seguridad Social (CAISS).

- Online: A través de la Sede Electrónica de la Seguridad Social, en el apartado de "Prestaciones de Supervivencia".

- Por correo postal: Enviando la solicitud a la Dirección Provincial de la Seguridad Social correspondiente.

Plazos de Solicitud y Efectos Retroactivos

El plazo ideal para solicitar la pensión es dentro de los tres meses siguientes al fallecimiento. Si la solicitud se presenta dentro de este periodo, se abonarán todas las mensualidades con efecto retroactivo desde la fecha de la pérdida. Si la solicitud se presenta después de los tres meses, la retroactividad máxima será de tres meses desde la fecha de la solicitud, perdiendo el derecho a los meses anteriores.

Plazo de Resolución

La Seguridad Social tiene un plazo máximo de 90 días hábiles para resolver y notificar la resolución de una solicitud de pensión de viudedad. Sin embargo, en la práctica, los tiempos de resolución pueden variar.

Compatibilidad y Cuantía Máxima

La pensión de viudedad es compatible con la percepción de otras rentas, como ingresos por trabajo por cuenta ajena o propia, pensiones de jubilación o incapacidad permanente. No obstante, existen límites y condiciones para mantener la pensión en casos de segundas nupcias.

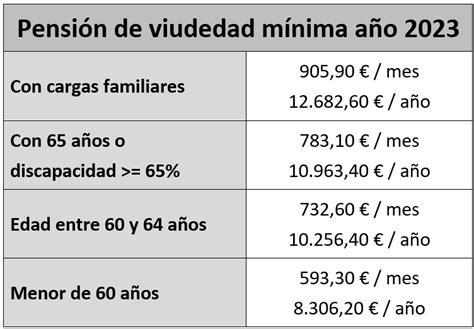

La pensión de viudedad está sujeta a una cuantía mínima y máxima establecidas anualmente. La cuantía mínima garantiza un ingreso base, mientras que la máxima establece un límite superior para las pensiones del sistema de la Seguridad Social.

La pensión se abona mensualmente, generalmente en 14 pagas al año (12 ordinarias más 2 extraordinarias en junio y noviembre), salvo en casos de fallecimiento por accidente de trabajo o enfermedad profesional, donde se abona en 12 pagas. Las pensiones de viudedad están sujetas al IRPF.